权益市场周报

2022.05.23-05.27

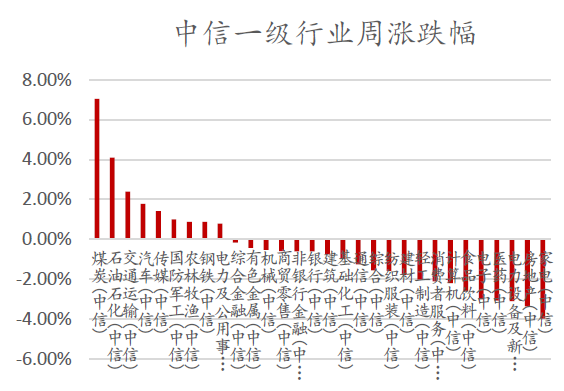

数据来源:wind,嘉合基金

周期板块

事件:中国央行26日官方消息显示,其近日印发《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,从制约金融机构放贷的因素入手,按照市场化原则,进一步深化小微企业金融服务供给侧结构性改革,加快建立长效机制,着力提升金融机构服务小微企业的意愿、能力和可持续性,助力稳市场主体、稳就业创业、稳经济增长。

【点评】 经济发达地区的中小银行有望投放更多信贷。《通知》指出要科学制定年度普惠小微专项信贷计划,确保普惠小微贷款增速不低于各项贷款增速,全国性银行要向中西部地区、信贷增长缓慢地区和受疫情影响严重地区和行业倾斜。我们认为经济相对发达地区的普惠小微依然资产质量相对较好,性价比较高,在全国性银行去扶持信贷相对较差的地区之后,其空余出来的市场份额有望被当地优秀的中小银行占据。银行有望持续释放利润。《通知》还指出鼓励金融机构在依法合规、风险可控前提下,通过信贷资产证券化等方式,盘活存量信贷资源。通过加大利润留存、适当控制风险资产增速等,增加内生资本补充。继续支持中小银行发行永续债、二级资本债,配合有关部门指导地方政府用好新增专项债额度合理补充中小银行资本,鼓励资质相对较好的银行通过权益市场融资,加大外源资本补充力度。我们认为资产证券化有助于提高银行的盈利能力,利润留存有助于银行释放利润。

大制造板块

事件:央视新闻报道,国务院常务会议决定,阶段性减征部分乘用车购置税600亿元。

风险提示:

2022-05-30 10: 49

2022-05-30 09: 51

2022-05-30 00: 00

2022-05-30 00: 00

2022-05-29 23: 58

2022-05-29 20: 16