段子归段子。

不过刚刚过去的“红5月”,确实让大家对6月的A股多了份期待。

5月,A股主要指数几乎全线上涨。

A股主要指数5月表现

20220501-20220531

数据来源:Wind

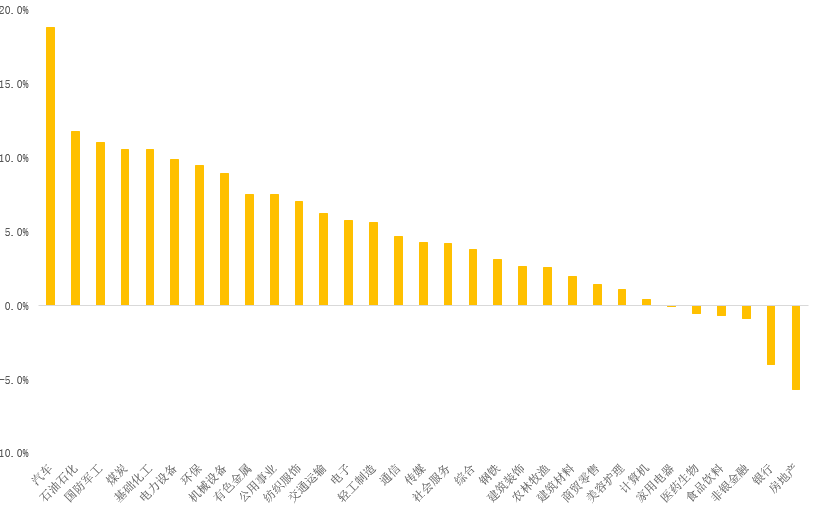

31个申万一级行业指数25个上涨,其中汽车、石化、军工、煤炭、化工5月涨超10%。

申万一级行业指数5月表现

20220501-20220531

数据来源:Wind

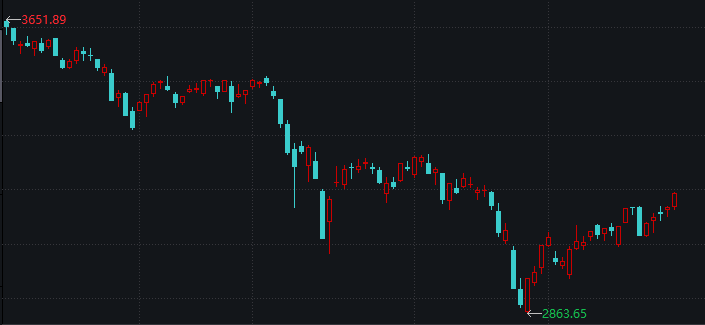

打开上证指数的走势,从4月27日的2863点开始,走出了V字的右半边。

今年以来上证指数走势

数据来源:Wind;截止20220531

A股真的见底了吗?

还会有二次探底吗?

6月份A股机会何在?

01

市场见底了吗?

中信建投从估值指标、微观市场指标、宏观指标等三大维度分析:

大盘空间底或已基本确定;如果未来出现二次探底,新低的空间也可能较为有限。

先上结论:

估值指标:

市盈率、股权风险溢价、股债性价比达到历史底部水平,空间上市场或许已经达到底部位置。

微观市场类指标:

资金面指标、大部分情绪指标或已达见底状态,部分情绪指标距离底部还有距离。

宏观指标:

部分见拐点(见底)。

一、估值指标:达历史底部水平

市盈率(TTM):处于较低水平

市场指数的PE代表了权益资产的性价比,越低表示股票资产越便宜,均值回归的力量越强。

历史市场底部对应的上证综指PE值为:

2008年10月28日→13.49,

2013年6月25日→9.67,

2014年5月21日→8.98,

2019年1月4日→11.06。

本轮PE底部于5月6日达到11.71,为2005年以来历史分位数16.3%,处于一个较低水平。

股权风险溢价(ERP):达到底部区域位置

万得全A股票市盈率(TTM)倒数减去10年国开债收益率。风险补偿溢价(ERP)是投资者主动承担风险、购买风险资产能够获得的风险整体补偿溢价。

其走势与市场走势相反。

历史市场底部对应的ERP值为:

2008年10月28日→3.70,

2012年12月3日→3.89,

2014年5月21日→3.32,

2019年1月4日→3.52。

本轮底部于2022年5月6日达到3.20,为2010年以来历史分位数的89%。

历次底部的股权风险溢价基本处于均值上1至2倍标准差之间,本轮低点也已到达这一水平。

股债性价比:极高水平

用万得全A股息率(近12个月)比上十年期国债收益率,可以看作不考虑股价变化的增量资本利得,衡量股票/债券收益差距。

其走势与市场走势相反。

历史市场底部对应的股债性价比值为:

2005年7月11日→0.73,

2008年10月28日→0.72,

2012年12月3日→0.68,

2014年5月21日→0.56,

2019年1月4日→0.69。

本轮底部2022年5月7日数值为0.64,为2010年以来历史分位数的92.5%,达到了均值向上1至2倍标准差之间,与历次股债性价比峰值相近,处于一个极高的水平。

也就是说,股市相对吸引力或已很高。

三大类估值指标均已在4月底-5月初达历史底部水平,由此可判断,空间上市场或许已经达到底部位置。

二、微观指标:大部分“见底”

资金面类指标:达到历史较低水平

每月权益类基金发行:历史较低水平

选用公募基金的发行和偏股公募基金新发行份额作为权益类基金的代表,历史数据显示,二者走势与市场走势基本保持一致。

目前的公募基金发行指标值为449.72,于4月底出现,为2019年以来历史分位数的12.5%,处于较低的水平;

偏股公募基金新发行份额指标当前值为747.5,于4月底出现,为2015年以来历史分位数的44.9%,也处于一个较低的水平。

融资买入占比:历史极低水平

是一个杠杆指标,体现投资者对于市场走势的看法,其走势与市场基本一致。

历史底部行情伴随的融资买入占比值为:

2013年6月25日→6.97%,

2014年5月21日→7.26%,

2019年1月4日→6.89%。

当前阶段该指标的值为5.73%,于4月26日出现,为2014年两融成熟以来历史分位数的0.15%,处于极低的水平。

情绪面类指标:大部分达到历史底部区域

换手率:未达历史底部

换手率的计算方法为日成交量/流通股本,取5日移动平均,体现投资者的交易频繁程度,其数据一般小幅先于市场走势。

历史市场底部行情对应的换手率分别为:

2005年7月11日→0.79,

2008年10月28日→1.16,

2012年12月3日→0.41,

2014年5月21日→0.41,

2019年1月4日→0.63。

本阶段该指标的值为1.32,于5月6日出现,为2010年以来历史分位数的80.9%,处于一个较高的水平,与底部差距较大。

新增开户数:未现明显回落

新增开户数为上海证券交易所披露的A股账户新增开户数量月度合计,该指标与市场走势一致。

历史市场底部阶段伴随的新增开户数为:

2005年7月→2.87,

2008年10月→35.40,

2013年6月→19.01,

2014年5月→14.62,

2019年1月→164.04。

当前阶段底部该指标的值为396.46,于2022年3月出现,为2005年以来历史分位数79.3%,2015年以来历史分位数47.7%,尚未出现明显回落。

破净率:达到底部平均水平

破净率计算方法为股价跌破每股净资产公司数/上市公司总数,表示市场行情的好坏。

历史底部行情伴随的破净率分别为:

2005年7月11日→23%,

2008年11月4日→15%,

2013年6月27日→6%,

2014年5月21日→6%,

2019年1月3日→12%。

本阶段底部该指标的值为11%,为2005年以来历史底部破净率平均水平。

低价股占比:初步具备底部特征

低价股占比为万得全A中股价低于5元的股票占比。其走势与市场走势相反。

历史市场底部伴随的低价股占比分别为:

2005年7月→72%,

2008年10月→61%,

2013年6月→21%,

2014年5月→16%,

2019年1月→28%。

目前阶段底部该指标数值为20.5%,于5月6日出现,为2005年以来历史分位数73.2%,2010年以来历史分位数84.6%。处于较高的水平,初步具备市场底部特征。

整体而言,从微观市场指标来看,资金面相关公募基金发行、偏股公募基建新发行份额和融资买入占比指标已经达到见底状态;

情绪指标中换手率、新增开户数距离底部尚有距离。

三、宏观类经济类指标

整体而言,从宏观经济类指标来看,领先指标中,信用、基建已现拐点;同步偏领先指标中,PMI指标大概率4月为底,商品房销售拐点未现;同步偏滞后指标尚未见拐点。

今天(5月31日)国家统计局公布了5月份PMI为49.6%,比4月份上升2.2个百分点。

随着上海疫情得到控制,复工复产的推进,以及政策稳增长的进一步升温,预计6月份的PMI有望进一步回升。

在上周的文章《A股何时熊转牛?要看这个指标!》中可以看到,过去10年的历史经验表明A股由熊转牛的关键,就是国内经济企稳反弹。

从这个意义上说,对A股或可更乐观一些。

02

现阶段哪些行业或更受益?

我们翻阅了各大券商对6月份的观点,基本可以概括为三句话:

底部已现,二次探底概率不大。

反弹进行中,但反转迎来大行情的可能性较小。

结构性行情,部分行业或许机会更大。

近期A股市场的最大看点,聚焦在“疫情修复”上,相关产业或将受益。

安信证券:

银行、地产、有色、采掘等胜率或高

从行业的角度来看,在复苏阶段把握银行、地产、有色、采掘等胜率可能最高。

如果将以上行业按板块进行分类,我们可以发现,在经济复苏阶段,能够获得超额收益的行业主要集聚在利率敏感性的金融行业和与推动经济复苏有关的“地产-基建”产业链。

在对每一次复苏时期行业表现进行回顾,历史上,三次复苏期都能获得超额收益的行业为采掘和银行。

在结果层面上,倘若A股开始交易“复苏”预期,我们关注到随着疫情的逐步缓解,工业品都会开启主动去库,对应的选择思路是寻找已经在处于去库存的时期,同时产能利用率相对比较高的品种,这一类型细分行业在疫情缓解后盈利弹性相对较大。

我们沿用这一思路第对工业品进行评估,煤炭、化工、天然气是第一梯队;食品加工、汽车、医药是第二梯队。

海通证券:

大底或已现,新基建可能更优

当前疫情正逐步得到控制,上海、北京疫情均出现积极进展。市场大的底部已经出现,积极因素正在逐步积累。

市场修复中,现阶段新基建更优,如数字经济、低碳经济等。

当前新基建的弹性可能更大,主要有三大理由:

一是政策支持加强新基建建设;

二是低碳经济,数字经济基本面更优;

三是从市场面角度看,成长行业已明显超跌,未来一段时间超额收益有望更高。

主要关注:

低碳经济下的光伏、风电、储能和特高压。数字经济下的5G、云计算、数据中心等。

此外,随着政策落地,经济企稳回升,未来逐步重视消费。

招商证券:

二次探底可能性低,关注传统周期、新基建

当前部分地区疫情大幅好转,市场持续反弹将近一个月。

后续来看,在当前经济、政策和外部环境组合下,市场创新低的可能性较低,而政策落地效果也会随着疫情好转反映到后续数据上。稳增长板块相对收益可能持续,特别是新基建板块面临全球需求共振。

从配置层面看,稳增长还能继续买吗、成长股的反弹是否还能持续?

随着近期疫情的大幅缓解和近期政策的继续出台,结合股价和估值位置,老基建板块会有不错的“值博率”。

新基建板块则面临全球需求共振的局面,高景气将持续。

对于成长股来说,阶段性是否占优主要看社融和稳增长政策落地效果。

总而言之,沿着新开工和施工提速受益板块及疫后经济活动恢复主线的传统周期品、新能源基建等板块可以予以重点关注。

光大证券:

未来盈利增速有下行可能,投资以防守为主

5月市场迎来显著反弹,但通过复盘A股历次历史底部,可以发现,基本面正成为市场走出底部最坚实的动力,宏观流动性、宏观政策、市场政策对于市场走出底部的作用相对较弱。因而本轮市场走出底部,或同样需要基本面层面更强的信号。

虽然一季度A股业绩整体有着不错的表现,但一季度可能也是今年业绩增长的高点。在3月份以来的疫情扰动下,二季度A股业绩或将受到冲击。

根据自上而下的预测,今年全年A股非金融净利润增速或将降至负增长,未来盈利增速或有继续下行的可能。因而市场短期或将以震荡行情为主,投资仍需以防守为主。

配置方向建议关注景气度相对更高的稳增长、消费、恒生科技指数。

主线一:稳增长方向。

关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

主线二:消费方向。

关注高确定性的白酒与医药;受益于补贴政策的家电以及大众消费品;受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-05-31 17: 35

2022-05-31 17: 05

2022-05-31 17: 02

2022-05-31 17: 02

2022-05-31 17: 00

2022-05-31 16: 59