市场表现

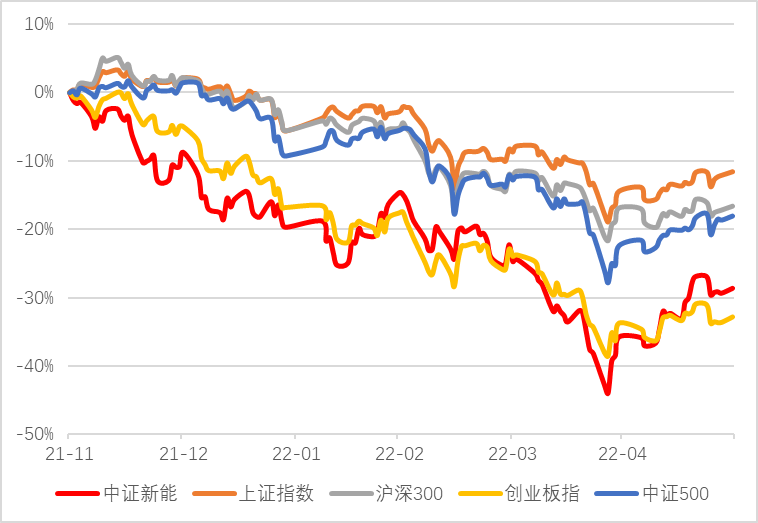

近期指数行情:5.23-5.30,中证新能源指数下跌2.40%,同期上证指数上涨0.08%,沪深300下跌1.19%,创业板指下跌2.77%,中证500上涨0.23%。

新能源细分指数行情:细分子行业的表现大有不同,其中锂矿方向在观察期内领涨2.45%,新能源汽车同期上涨了0.33%。而光伏和动力电池,观察期内表现稍弱,分别下跌1.31%和2.83%。

近6月新能源指数走势(红色)

(数据来源:Wind,截止至2022-5-30)

中证新能源指数代码:399808.SZ

展望后市

基金经理施成认为,多项政策对新能源汽车的支持,支撑了新能源汽车销售的盘子,将推动产业的增长。

随着上海的复工复产,以及国内北京等其他地区疫情常态化控制步入正轨,未来随着疫情影响减弱,需求将逐步向上,产销量都会进一步提升。

从上游的反应来看,在新能源汽车需求弱复苏的情况下,最上游已经开始小幅上涨,后续需求复苏,上游的反应将更加明显。

行业事件

事件一:5月25日,根据国际能源署(IEA)最新发布的《2022年全球电动汽车展望》显示中国电动汽车发展十分亮眼,去年销量增长了2倍,达到330万辆,占全球销量的半壁江山,中国在世界电动汽车市场的主导地位稳固。

事件二:5月30日,国家发展改革委、国家能源局发布《关于促进新时代新能源高质量发展的实施方案》。旨在加快构建我国清洁低碳、安全高效的能源体系,支持引导新能源产业健康有序发展

事件三:5月30日,财政部出台《财政支持做好碳达峰碳中和工作的意见》,负责人表示,会持续完善新能源汽车购置补贴政策,推动新能源汽车产业高质量发展。

行业主要逻辑

● 能源替代。石油、天然气等传统能源终将耗竭,全球都在寻找可再生能源的替代方案,新能源产业成为国际竞争的战略制高点,加之中国能源对外依存度较高,从国家安全角度出发,能源转型是必然趋势。

● 环保要求。中国经济增长方式正向着绿色低碳转变,在“碳中和”目标下,我国要构建清洁低碳安全高效的能源体系,控制化石能源总量,新能源主体地位凸显,行业景气持续向上。

●政策加持。新能源是国家重点支持的战略性新兴产业,《新能源汽车产业发展规划(2021-2035年)》明确指出,坚持电动化、网联化、智能化发展方向,推动我国新能源汽车产业高质量可持续发展,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。

● 空间广阔。新能源发电、新能源汽车渗透率目前均处于较低基数区域,叠加新能源汽车催生的电子化、车联网及相关应用,行业未来发展空间广阔。

风险提示:以上所有内容不构成投资建议,投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展所有阶段。请仔细阅读《基金合同》、《招募说明书》及《基金产品资料概要》相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。

2022-05-31 20: 41

2022-05-31 20: 40

2022-05-31 20: 38

2022-05-31 20: 37

2022-05-31 20: 35

2022-05-31 20: 34