最近的A股市场,汽车板块很是吸睛,股价逆势上涨;多项汽车消费刺激政策也相继出炉。

某种意义上,是汽车消费刺激政策“创造”了市场的期待。参考华泰证券对于过往三轮汽车消费刺激政策的复盘,汽车月销量增速和汽车板块收益,均与政策有较为明显的正相关性。

第一轮政策始于2008年,2009-2010年乘用车销量同比增长53%、33%,汽车零部件和汽车整车板块截止政策周期时的绝对收益和相对收益(相对于沪深300指数,下同)均超过50%。

第二轮政策主要在2014-2015年落地,2015-2017年乘用车销量同比增长分别为7%、15%、2%,汽车零部件和新能源车板块截止政策周期时的绝对收益和相对收益均超过25%。

第三轮政策始于2020年新冠爆发后,并向新能源车倾斜。2020-2021年新能源车销量同比增速分别为10%、165%,汽车整车、汽车零部件和新能源汽车板块截止政策周期时的绝对收益和相对收益均超过50%,其中新能源车板块绝对和相对收益均超过100%。

更重要的是,参考中信证券和华西证券的报告点评,5月23日国常会决定的阶段性减征部分乘用车购置税600亿元,政策力度超市场预期。

既然过去历次政策的落地均对于汽车行业的产销与股价形成了较大促进作用,是不是现在已经到了可以放心买入的时候呢?

至少别贸然下结论。

一方面,当我们感叹政策力度超出预期的时候,也不得不承认可动用的工具也会因此变少。参考华福证券的整理,5月以来,江苏、湖北、安徽、广东、深圳等地方政府相继出台了购车补贴、汽车以旧换新补贴等消费刺激政策;5月23日,国常会部署稳经济一揽子措施,提出阶段性减征部分乘用车购置税600亿元;5月27日,工信部召开提振工业经济会议,拟组织新一轮新能源汽车下乡活动。至此,2009-2010年、2015年10月-2017年、2020年等三轮汽车消费刺激政策所动用的工具已全部使用。

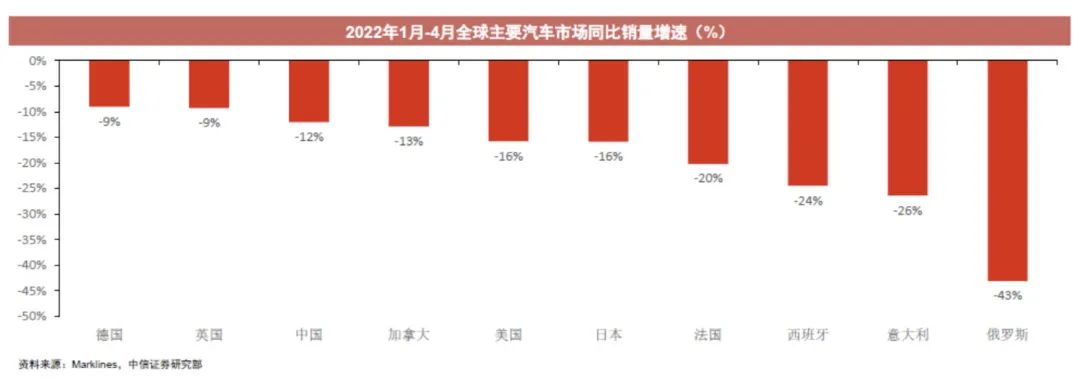

另一方面,汽车销量中所体现的需求乏力,中国也绝非个案。参考中信证券的统计,以今年1-4月数据为例,不仅是中国,全球其他主要汽车市场均出现了销量的同比大幅下滑,甚至中国汽车销量的下滑幅度仅逊于德国和英国,好于其他主要市场。

此外,莫尼塔财新智库的报告中提到,历史上的三轮汽车消费刺激边际效果呈现逐步减弱的迹象。虽然本轮刺激边际有利因素在于2015、2016年销量高峰的置换周期开启,但考虑到疫情、人口、房价、可支配收入等综合因素,汽车销量或难以重启2015、2016年的辉煌。

不仅如此,参考东北证券的报告,第二轮车辆购置税减免刺激政策(对应的2015、2016年销量高峰)还具有明显的透支效应,政策过后汽车行业整体呈现负增长。由于购置税减免政策更多的是改变消费者购车的时点,2016年乘用车销量增速,其实是以透支后续销量的方式换来的,2017年的销量增速降至1.9%,2018年不仅被透支,且经济下滑压力更大,行业出现了负增长。

以史为鉴,促消费的政策会带来汽车产销数据的回暖;但从投资的角度看,基于过往的收益线做线性外推,则未必那么靠谱。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-05-31 21: 01

2022-05-31 20: 44

2022-05-31 20: 42

2022-05-31 20: 41

2022-05-31 20: 40

2022-05-31 20: 38