2020年12月,张昌平担任西部利得某产品的基金经理,开始了公募“新人”生涯。但这并不是他首次“新人”体验。在接手公募产品之前,他其实就已经有着13年的证券从业经历和7年的投资经历。

2008年复旦金融学硕士毕业后,张昌平加入了兴业资管做行业研究员,覆盖地产和商业。在经过6年的研究积累后,他在2013年底成为了资管产品的投资经理,并一直持续到2020年。

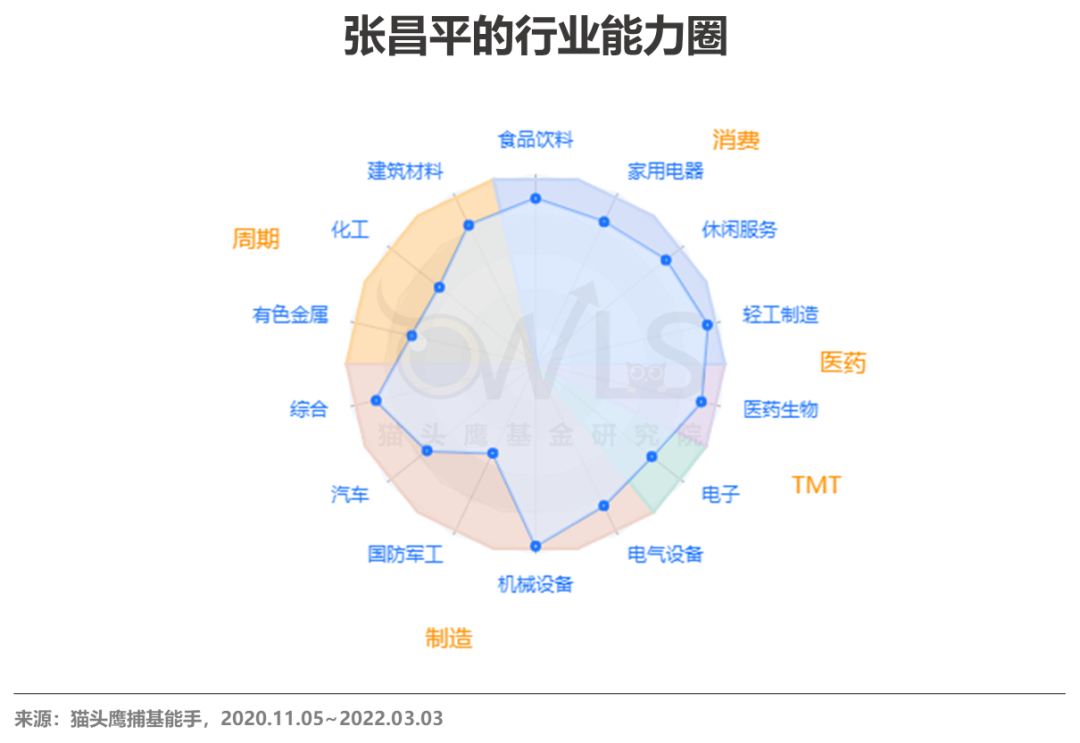

从2008年的四万亿到如今的三道红线,中国的经济发展中的变化是巨大的,证券市场的变化也是巨大的。作为始终站在一线的亲历者,从灵活的择时到稳健的价值投资,张昌平在这样的变化中不断迭代投资体系。他也积累了宽广的行业能力圈,以及应对不同市场环境的多元投资武器库。

而且有意思的是,他的两次履新经历都有着不错的开局:

首次管理的资管产品,在“钱荒后-疯牛前”的2014年其表现不俗,猫头鹰通过公开信息获悉,该产品曾揽获了“2014年度金牛券商集合资管计划”的荣誉奖项①。

首次管理的公募基金产品,在市场风格迎来极致变换的2021年中,取得了35.58%的收益(业绩数据来源:2021年四季报),排名同类型基金前10%(银河证券同类排名21/259)②,wind数据显示同期的中证800指数涨幅为-0.76%。

从“金牛奖”券商资管投资经理,到业绩稳步的公募基金经理,张昌平是怎么做到的呢?

我们看到了这样一些特点。

资本市场是实体经济的投射。

在张昌平入行的前几年,中国经济的关键词还是4万亿、铁公基,经济总量的增速也仍然保持高增长。这个时期中,各行业和公司跟随宏观经济同好同坏,相应地A股市场常常表现为各行业与个股同涨同跌的指数行情。

这样的市场,对于金融背景,又是研究地产和商业出身的张昌平来说如鱼得水。地产行业与经济有着高度相关性,长期的跟踪研究下,张昌平对经济的水温变化有着敏锐的感知。

由于资管产品没有类似公募基金的严格仓位限制,在投资生涯的早期,他形成了仓位上大开大合的择时风格。

这种基于仓位择时的做法,是2014~2016年中获取超额收益的有效武器,帮助他捕捉到了2014年四季度牛市启动的券商行情,也减少了2015疯牛后的市场暴跌的损失。

但是,随着经济增速下台阶后,实体行业的表现开始分化,A股市场也更多是结构性行情。全市场同涨同跌的表现越来越少,仓位择时也逐渐失效,结构变得更加重要。

在2017年,中国版的“漂亮50”行情中,择时的方法逐渐失效。因此,他开始改善精进自己的投资框架。

张昌平是行业研究员出身,基本面研究是日复一日的看家本领。并且从最初的地产和商业两个行业开始,他逐渐将能力能力圈覆盖到周期、消费、制造、科技等板块中。

因此,他选择从仓位择时,聚焦回到个股研究上。形成了高仓位不择时,通过公司业绩增长来获取长期收益的价值投资理念。

“到了18年之后,我的风格开始变了,我很少去做仓位控制了,基本上是高仓位不择时。以前,我的超额收益来源,有很多来自对波段的把握。但是这之后,我希望超额收益主要来自于个股的选择,分享企业价值的增长。”

而在投资体系的迭代进化中,张昌平也形成了看待投资的立体视角。

摒弃了择时,不代表摒弃了自上而下的全局视野。

拉长来看,公司短期的业绩不及预期只会泛起一朵小浪花,而“逆流而行”的企业却容易被时代所抛弃。

张昌平见过许多这样的例子。比如曾经的某家电连锁企业,在A股中的优质地位并不亚于高端白酒。但是在购物场景从线下转线上的大趋势中,掉落神坛,被京东后来居上。曾经的手机霸主诺基亚,在智能化时代中,被苹果以及其他新生品牌,迅速地抛下。

自上而下的视角,既有利于择股的胜率和决策的效率,也更容易出现双击。

在自上而下的行业筛选上,他形成了三条核心准则:

1)公司所处行业是否顺应产业趋势

正如电话对电报的替代、手机对电话的替代、智能机对功能机的替代,汽车对马车的替代、电动车对燃油车的替代、清洁能源对石化能源的替代,居民财富配置中权益类资产对房地产类资产的替代等,产业趋势往往是不可逆的。

2)公司所处行业是否符合国家政策导向和社会发展方向

不仅要观察中长期,是否有较大的扩容式增长空间或者格局优化空间;也要去判断长期在国民经济中的占比是否持续提升,或者至少保持稳定。

3)公司经营周期是否比较有利

即使是优质的公司,由于内部外部的因素,自身往往也有经营周期,在有利的经营周期里公司往往容易持续超预期,而不利的经营周期里面公司往往比较平淡甚至存在压力。

沿着这样视角,他选择将主战场均衡布局在消费、高端制造、科技、医药等成长性板块中。

此外,由于长期的投研积累,他能够从建筑建材等传统行业里,挖掘到相关的个股机会。

而强周期性行业中,仅仅因为供需错配、价格提升所带来的短期投资机会,则不在他的投资选择中。

而在自下而上的个股层面,张昌平关注的核心同样有三点:

一、是否具备难以复制或者超越的核心竞争力。

这种竞争力可以来自于优质的产品、先进的技术、高效的渠道、强势的品牌、低廉的成本或者完整可靠的供应链等;

二、公司价值在可预见的未来是否持续增长。

这种增长可以来自于行业的扩容式增长,也可以来自于公司自身挤压式增长(份额提升),还可以来自于公司自身能力边界的持续拓展;

三、公司是否具备良好的治理。

包括高效的管理层、稳定的股权结构、良好的公司文化、价值观和正常的资本市场形象,中小股东分享公司价值的渠道通畅。

自上而下地顺应产业趋势,自下而上地找到具备强竞争优势的成长型企业,并匹配企业的经营周期。依靠这样的投资体系,张昌平在经济结构加速转型,行业表现极致分化的2021年中,挖掘了多支翻倍个股,为组合贡献了丰厚收益。

比如,从上游光伏设备向单晶硅业务拓展,快速崛起的某黑马公司。连续四个季度,都在西部利得事件驱动股票的前十大中,期间股价涨幅超过4倍。并且在张昌平买入之初的2020年Q1,这家公司只出现在15家公募基金的前十大之中。

另一家布局光伏和半导体设备的公司。在2020年四季度买入之初,同样只出现在16只公募基金的前十大持仓中。持有期间也迎来了翻倍的涨幅。

医药中,某CXO龙头,同样从他上任之初就列入前十大股中,连续四个季度重仓持有。

2022年开年的大幅回调,超出了很多人的预期。

但是张昌平仍然保持乐观,从15年的年中市场崩盘、18年的全年单边下跌,20年初的疫情爆发,再到21年的春节后抱团瓦解,他过去经历过许多更加极致的市场环境。

面对市场的变化,冷静地应对比准确地预判更加重要。他认为,如果所处的行业仍然符合经济发展的方向,所投的企业仍然具备突出的竞争优势并处在有利的经营周期,那么长期来看仍然能够分享到公司盈利增长,为投资人攫取收益。

他指出,从宏观背景来看,过去的2021年是国内经济增长在下台阶中,迅速推进经济转型的一年。体现在政策上,鼓励新兴产业,推动“双碳”。同时,一些产业政策的出台,对于许多行业也造成了压制。此外新冠疫情的反复,从消费场景和收入预期两个层面,抑制了消费恢复。

而展望2022年,经济总量的增速仍然在下台阶,经济转型仍然会持续。但政策层面,过热或者过冷的行业都可能出现政策纠偏。因此,全年来看,行业性的beta机会可能不多,择股将成为全年的胜负手。

中长期来看,他对A股市场充满信心。

在具体方向上,他做出几个判断:

1、受益经济转型政策鼓励的产业如新能源车、光伏、军工等可能仍然高景气,但内部结构分化加大,同时定价比较充分,需要挑选持续超预期的品种。

2、受益于政策纠偏、受益于疫情修复或者自身景气从低走高的拐点型行业,也有不错的机会。比如地产政策纠偏;餐饮场景修复;海运供应链修复等。

3、预计2022年市场在结构上仍然分化,但是分化的标准不仅仅是新旧产业之间的景气度区分,还有好坏公司之间的核心竞争力之分。即使是高景气板块内部,也可能出现比较大的分化。

4、预计中国经济将维持多年的中高速高质量的增长:中国在新冠疫情中展现了高效的社会运行效率和稳定的供应链体系,在全球的竞争优势得以凸显,将加速中国强势企业走向全球的进程;虽然外部环境不会风平浪静,但是国内科技、消费等内循环领域走向纵深发展,将推动中国经济实现高质量的中高速增长。

5、资金层面预计居民资产在权益类资产的配置比例提升过程持续,存量基金资产的结构调整持续,外资进一步提升中国资产的配置比例也将得以持续,有利于中国权益市场走向蓬勃发展。

尾声

从研究的角度,我们一直很关注“老将新人”:

能力上,有过长期的投研经验、信息资源的积累。同时,经历过多轮市场牛熊周期,覆盖过全市场中许多的行业和公司,有着应对不同市场环境的成熟投资体系;

而心态上,仍然保持“空杯”状态。有着新人期的冲劲,积极寻找投资线索,不躺赢。

张昌平在14年从业和8年的投资生涯中,从择时到价值投资,不断地完善着他的投资体系,形成了宽广的行业能力圈和“产业趋势+企业经营周期+优质企业”的投资方法论。

来到西部利得基金,是这位投资老将在公募行业的再出发。我们期待他继续保持自己的投资风格,为持有人带来好的投资体验。

2022-06-01 14: 10

2022-06-01 14: 03

2022-06-01 12: 32

2022-06-01 11: 58

2022-06-01 10: 05

2022-06-01 10: 04