最近股市波澜不惊,但债市却频频搞出大新闻。

5月25日,江苏大丰海港控股集团有限公司成功发行短融“22大丰海港CP002”, 利率5.0%,发行规模5亿元,有效认购金额298.50亿元,认购倍数高达59.7倍。

5月27日,江苏兴化市城市建设投资有限公司发行超短融“22兴化城投SCP003”,利率3.95%,发行规模3亿元,有效认购金额180亿元,认购倍数高达60倍。

5月31日,江苏泰州华信药业成功发行短融“22泰华信CP001”,利率4.0%,发行规模10亿元,有效认购金额520亿元,认购倍数高达52倍。

一句话,这些债券被抢疯了!

此情此景,让小通不禁想起了2016年的“16株国投”。

“16株国投”是株洲市国有资产投资控股集团有限公司(简称株洲国投)于2016年8月4日发行的5年期AA级城投债,发行利率为4.2%,发行规模为10亿元。

仅5个小时的时间,“16株国投”就吸引了1500亿元认购资金,认购倍数超150倍。

据说,当时由于认购申请过于火爆,传真机都烧坏了……

此时此刻,恰如彼时彼刻。

“资产荒”又一次被提起。

所谓的“资产荒”,就是市场上钱很多,投资者的配置需求非常强烈;而另一方面,低风险的优质资产又太少。

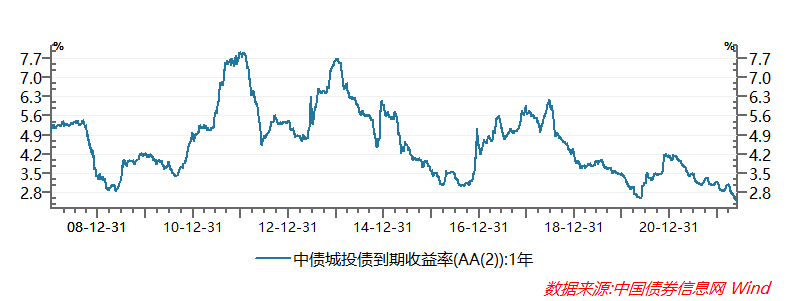

从Wind数据可以看到,由于资金的追捧,近期一年期中债城投债AA(2)的到期收益率已经创下了2008年来的新低,甚至低于2016年资产荒和2020年疫情创下的两次低点。

注:债券收益率和债券价格呈反向关系,债券收益率下行代表债券价格上涨

造成这一次“资产荒”的,主要有以下两个原因:

1、银行间市场充斥着大量资金

从成交量上看,进入2022年4月以来,银行间市场质押式回购成交金额稳定在55000亿到60000亿之间,达到历史最高水平。

从成交利率来看,存款类金融机构7天回购利率已经接近1.5%。

对于这些资金来说,4%利率的城投债自然是香饽饽。

2、信用债发行量萎缩

债券市场企业债发行量自2017年底达到历史最高后就快速走低,2022年更是出现城投债的各项限制政策,导致城投债的发行量快速下行。

所以,一面是大量的资金有配置债券的需求,一面是风险小、收益率稳定的债券供给较少,出现“抢疯了”的局面也就不足为奇了。

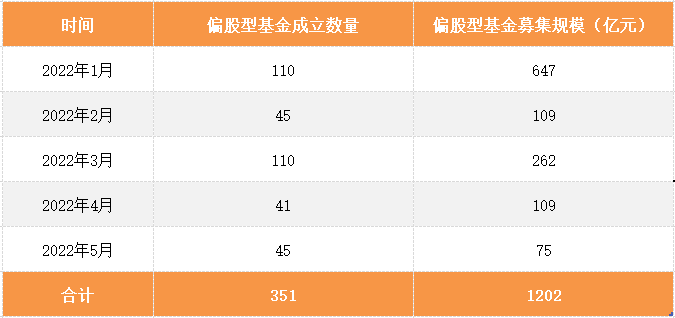

不过,让小通更加感叹的,是另一组数据:

数据来源:Wind

公募基金辛辛苦苦5个月,发行了351只偏股基金,总共募集了1202亿元;而“22泰华信CP001”仅一天时间就吸引了520亿元认购资金!

看到这儿,身为股民或基民的你可能想知道:

这么多资金,为啥就不来股市呢?

“钱多”确实是现实,但这些钱不一定要到股市来。

股票只是这些资金进行比较和挑选的大类资产之一,当股票成为比较下来相对最优的资产时,这些资金才会进入股市,推动股市上涨。

很显然,在这些资金眼中,现阶段股市还不是性价比最优的资产。

2022年以来,A股大幅波动,部分资金受伤严重、从股市撤出。

虽然5月份股市有所企稳,但在国内经济下行、美联储加息缩表的大背景下,持续上涨的大行情目前还不敢奢望。

此外,一轮大跌之后,对“人气”的伤害是难以迅速痊愈的,即使再出现“天时地利”,却也难再出现“人和”。

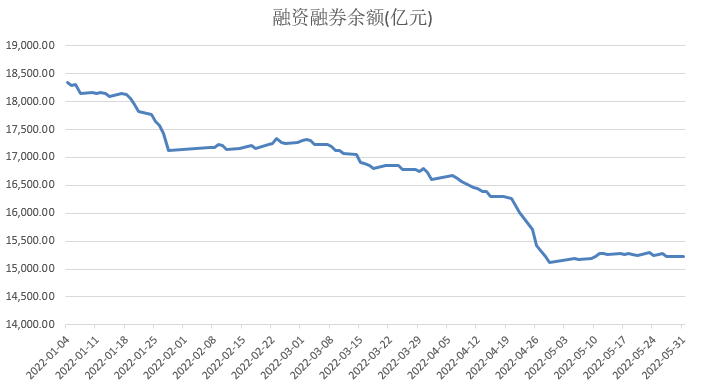

从下图可以看出,今年以来两融余额大幅下降,近期也没有明显上升,这就是“人气”难以集聚、增量资金并未进场的体现。

数据来源:Wind

但是这些资金从股票市场向债券市场转移,并不意味着这种方向就是对的。

2016年资产荒的时候,就有部分聪明的资金开始逐步从债券市场向权益资产转移,在2017年的结构性牛市里,获得了更高的收益。

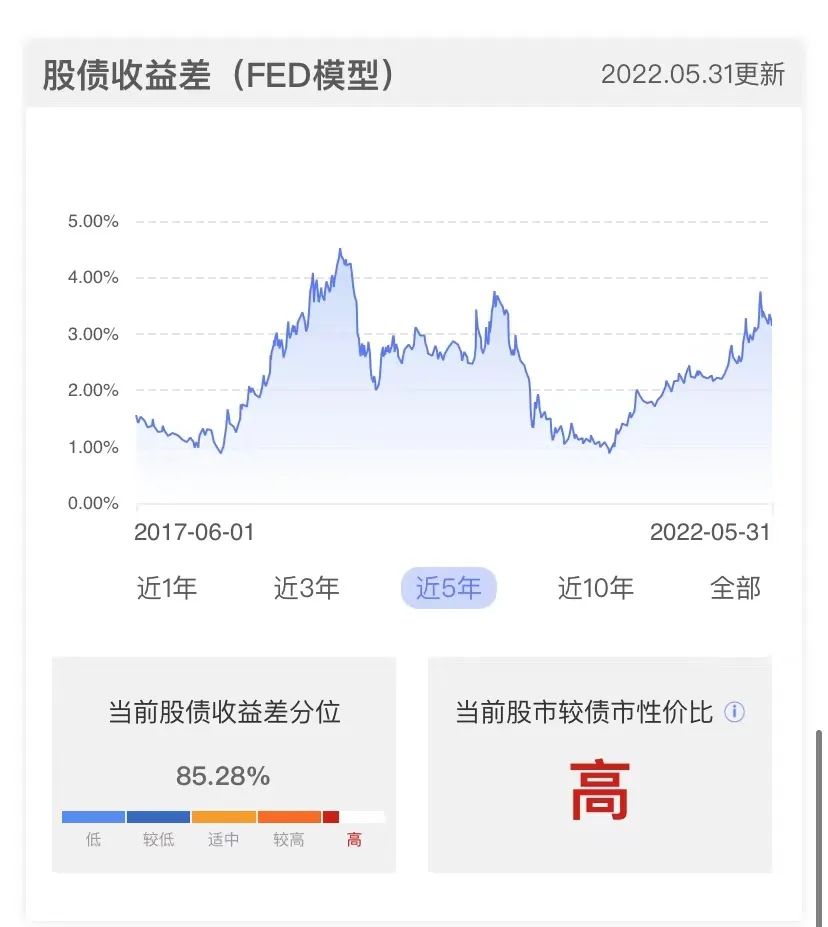

截止2022年5月31日,股债收益差和股债收益比均显示,目前股市相对债市的投资性价比,到了历史上比较高的区间。

数据来源:A股温度计

更新日期:20220531

对于我们来说,“百亿资金疯抢4%收益率债券”这样的新闻看看就好,对A股乐观一点、增加配置,或许是当下更好的选择。

参考资料:

华安证券,《城投债认购倍数中的资产焦虑》,20220529

法徇金融固收组,《资产荒!(仅限南宋版图)》

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-06-01 23: 03

2022-06-01 23: 01

2022-06-01 21: 28

2022-06-01 21: 24

2022-06-01 21: 10

2022-06-01 21: 07