诺德基金自2006年成立以来,坚持“以稳健的投资管理,为客户提供卓越的理财服务”的使命,秉承着“稳扎稳打、自我革新”的经营理念,崇尚“以人为本”的用人宗旨,以价值创造为根本出发点,以市场为导向,以客户为中心,努力为客户创造稳定且持续的“低风险收益”,从而获得客户的长期信任和托付,用实际行动践行“一诺千金、厚德载物”的企业文化。作为专业的资产管理公司,诺德基金管理有限公司始终坚持完备的风险控制体系,积极引进国内外各大领先的风险系统和方法,切实履行对投资管理人的信托责任,保护每一位投资者的切身利益,致力于打造一家富有独特竞争能力、受投资者尊敬的现代资产管理公司。一诺千金,以专业得信任;厚德载物,以品德共发展。这是诺德的承诺,更是诺德的宣言。

去年年初以来,A股市场震荡加剧,2022年年初更是经历了一波大幅调整。Wind数据显示,从2021年2月18日至2022年5月31日,沪深300指数回调幅度高达32.53%。随着这几天的反弹,一些小伙伴心里十分纠结,一方面是怕自己踏空反弹行情,跟车失败;但又有些担心市场后续再度调整,刺激小心脏。那么,究竟该买还是不买呢?买什么更有效果呢?来看看下面的“测评”吧。

以古观今,长期视角看投资

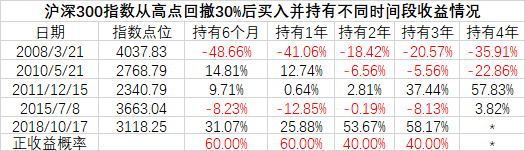

“历史不会重演但总会惊人的相似”。历史上,沪深300跌幅超30%的阶段一共有5次。我们通过回测买入沪深300指数回撤超30%后的表现,寻找一些线索:

数据来源:Wind,时间区间20050101-20220531

指数过往走势不预示未来走势

从上表可以看出,历史上沪深300回撤达到30%的5次表现中,我们发现2008年金融危机时,沪深300最大回撤持续天数达到371天。而从去年开始到现在为止,其最大回撤天数已到467天。这说明,市场大概率上调整已经充分,机会很可能大于风险。

回撤30%,指数基金VS偏股混合型基金

很多小伙伴就会问了:既然市场大概率调整充分,那么买指数基金好还是偏股混合型基金好呢?

我们将指数基金的表现用沪深300表现替代,假设我们在历史5次沪深300指数下跌了30%后的当天买入,并持有不同时间阶段(6个月、1年、2年、3年、4年),收益表现会如何?

数据来源:Wind,时间区间20050101-20220531,指数过往走势不预示未来走势。*部分由于从20181017开始,截止目前尚未满4年,故不计算。收益率计算方式:在指定区间内,最后一个交易日收盘价相对首个交易日前收盘价的涨跌百分比。正收益概率为5次历史回撤超30%持有相同期限的正收益比例。

从上表,我们可以很明显看出,在5次市场回调超30%时,我们持有不同期限的获得正收益的比例是40%-60%。

分阶段来看,除了2008年金融危机这一次“抄底”是亏损外,其余4次回撤超30%后买入并持有不同时长的话,最终有赚有亏,总体结果有点不尽人意。

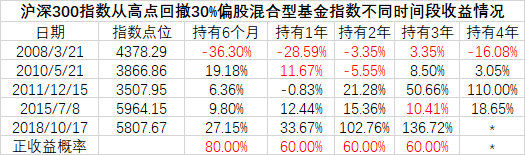

但如果市场回调超30%,在相应的时间点买入偏股混合型基金,并持有不同时间,结果会有什么变化呢?

数据来源:Wind,时间区间20050101-20220531,指数过往走势不预示未来走势。*部分由于从20181017开始,截止目前尚未满4年,故不计算。收益率计算方式:在指定区间内,最后一个交易日收盘价相对首个交易日前收盘价的涨跌百分比。正收益概率为5次历史回撤超30%持有相同期限的正收益比例。

从上图可看出,在5次市场回调超30%时,我们持有不同期限的获得正收益的比例是60%-80%。很明显比买指数要更有优势。

分阶段来看,在2008年金融危机的特殊情况下,如果以偏股混合型基金“抄底”,虽然持有4年后仍然是亏损的,但亏损的幅度明显小于沪深300指数。其它4次沪深300指数回撤超30%的情况下,持有1年-3年,获得正收益的概率为75%,持有4年正收益概率100%,获得正收益的比例明显比沪深300指数高出很多。

小结:因此,当沪深300指数回撤超过30%时,买入偏股混合型基金持有不同时间段获得正收益比例和回报大概率要优于指数,投资性价比可能更高。

回撤30%,一次性买入or定投?

市场是波动的,即便回撤超30%,估值大幅被消化,风险大幅释放,但依然有很多小伙伴担心后续的市场表现。对于这种顾虑,或许可以采用定投的方式入场。

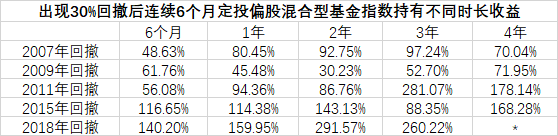

假设每个月底定投1000元,连续定投6个月,在定投结束后持有不同时长的收益率如下表所示:

数据来源:Wind,时间区间20050101-20220531,指数过往走势不预示未来走势。*部分由于从20181017开始,一次性买入后持有或定投后持有时间,截止目前尚未满4年,故不计算。指数定投收益率计算方式如下:定投采用的是月定投偏股混合型基金指数的方式,分别以每月28日作为扣款日,若遇上非交易日,则顺延下一个交易日作为扣款日。收益率计算截止时间为2022年5月31日。定投累计收益率=(投资内收益/本金)×100%。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式,模拟数据的收益率不代表真实一次性期初投资和定投投资收益率。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

从上表可以看出,市场发生回调超30%时,相较一次性投资持有,连续定投6个月并持有更具优势。在5次历史回调超30%时,因定投能在市场回撤过程中,更好地摊平成本,有更大的收益空间,其正收益概率和收益回报都远高于一次性投资。

小结:从历史上看,当市场回撤超过30%的时候,选择定投优势更明显,能更好地摊平成本,获得更大的收益空间。

总 结

1

市场发生回撤超30%这样的情形历史上仅有5次,通过其最大回撤天数对比,我们发现本轮回撤是历年来持续时间最长的,因此,市场大概率已经调整充分,机会很可能大于风险。

2

在选择的标的,偏股型基金可能比指数基金更具优势。在投资方式,连续定投6个月并持有或比一次性买入持有可能更加合适。

风险提示:投资有风险,选择需谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。请投资者于投资前认真阅读相关基金的《基金合同》和《招募说明书》和《基金产品资料概要》,务必根据自己的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。文中策略解析的目的在于研究和分享历史经验,并不作为交易指导或产品宣传推介,也不预测或保证未来指数走势或产品收益。诺德基金对文中观点的准确性和完整性均不作任何保证,信息或所表达的意见并不构成所表述证券、类别的投资建议,诺德基金也不承担投资者因使用本报告而产生的任何责任。

2022-06-02 15: 19

2022-06-02 15: 18

2022-06-02 15: 16

2022-06-01 23: 11

2022-06-01 23: 08

2022-06-01 23: 08