下班!过节!

端午前的市场还是比较给力,节前最后一天也稳稳收涨,端午安康,从关爱投资者心理健康做起。

不过说到过节,“持股过节”还是“持币过节”一直是市场节前一大话题。今年临近清明和五一时,市场都曾经经历过深度调整,市场交投情绪也偏冷。当时市场在做解读时,倾向于认为投资者担心节假日消息面存在波动可能,出于规避风险的考量,资金倾向于观望至节后。但是在端午小长假前,市场不仅稳住了回暖的趋势,成交额也并未收窄。所以说让人有一些困惑,过节到底有没有效应?

数据来源:Wind。

同时,5月也收官啦,资本市场向今年下半局迈进。除了薛定谔的过节效应外,相信下半年开局之际,大家心中还有其它问题:下半年市场环境如何?市场还有可能出现主线吗?

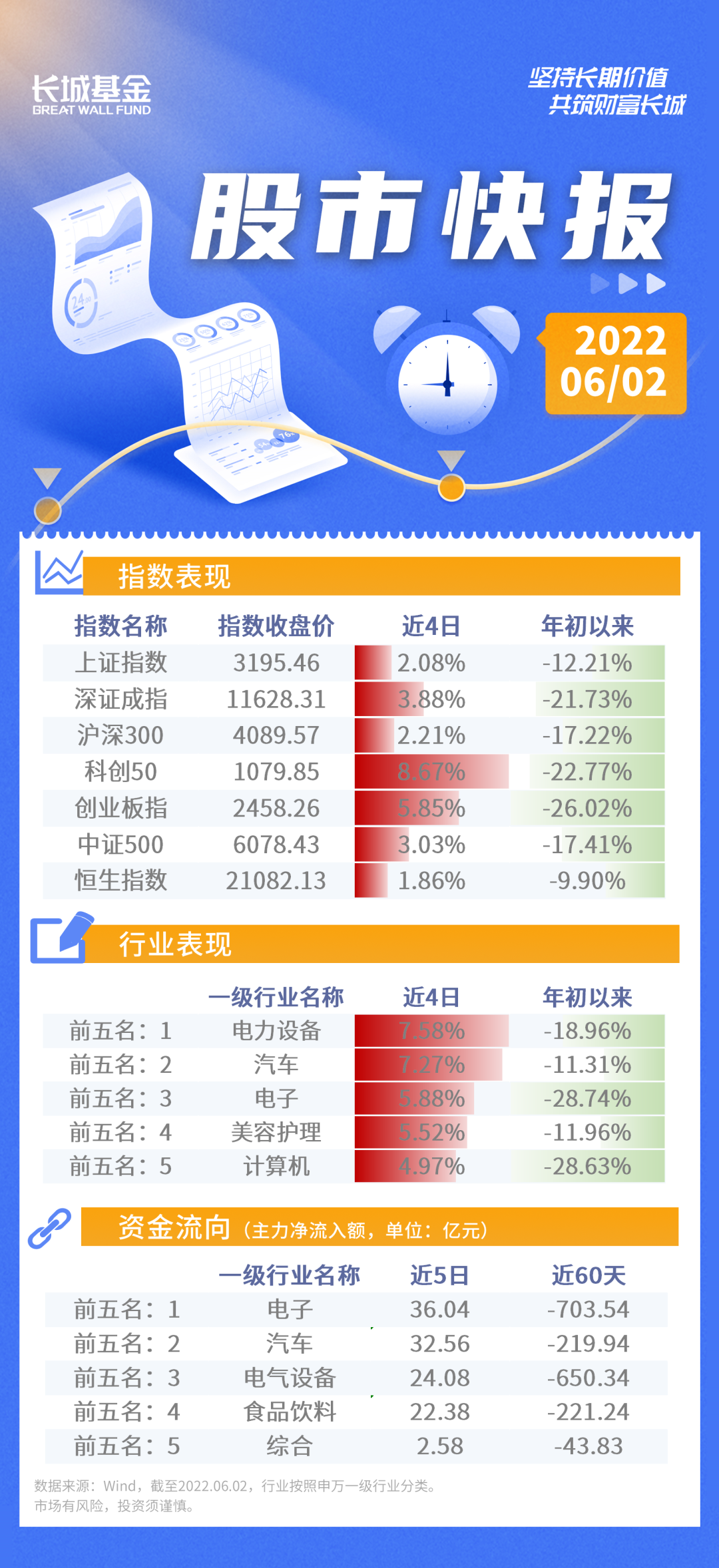

先来复盘一下上半年行情。可以看到,今年以来市场振幅较大,1-4月市场震荡下跌,5月以来有所修复。截至6月2日收盘,今年以来上证指数累计下跌12.21%,沪深300累计下跌17.22%,创业板指累计下跌26.02%。单看5月,上证指数涨0.28%,创业板指涨2.21%。分行业来看,年初至今仅煤炭板块取得正收益。5月以来,汽车、电新、机械、军工涨幅靠前,科技成长风格表现优于大盘价值风格。

今年是宏观因素对市场影响空前的一年。之前我们已经总结过,影响A股市场的四大宏观因素分别是海外的俄乌战争演变、美联储加息缩表节奏;国内的疫情散点爆发和防控,以及稳增长政策对于缓解经济压力的实际效果。目前来看,俄乌局势暂无恶化迹象,而美联储加息缩表进程也基本与市场预期相符。国内的两大因素则有明显的好转:一方面,在上海开始复工复产和北京疫情得到控制后,疫情整体态势迎来了拐点。另一方面,国家对于稳经济和拉动消费予以非常高的重视,相关政策还在持续加码,加上6月端午和购物节对消费的自然带动作用,消费、制造等行业都有望迎来修复。也正是以疫情的好转为节点,5月的行情有所反弹。

回到最初的问题,影响过节效应的很大程度上也是以上因素,市场常言的“信心比黄金更重要”正是如此。虽然在基本面和经济数据上暂未见到明显好转,但是在主要影响因素产生积极变化后,投资者的悲观情绪得到了安抚,对于下半年市场的信心有所恢复,对于“持股过节”的安全感一定程度上回归,这或许是节前交易额并未产生剧烈波动的原因。

那么下半年行情又将走向何方呢?由于5月行情整体一路看涨,我们认为后市短期内还是比较可能阶段性震荡休整。但是在大环境总体好转的情况下,如果无新的大型黑天鹅事件出现,市场当前的点位和估值是支持反弹修复的。接下来仍需密切关注国内疫情管控形势、稳增长促消费相关政策的实际效果、7月份政治局会议对于经济形势定调等宏观因素的变化。同时,上市公司半年报披露季临近,关注上市公司基本面信息。

日前国家已经部署了一系列拉动消费实际措施,叠加端午小长假和618购物节对消费板块的刺激作用,大消费板块后续有望展现出较佳的弹性。长城基金基金经理余欢表示,短期来看,大消费行业有望迎来反弹;拉长周期来看,具体子赛道和投资标的股价表现逻辑,仍将回归基本面情况以及其与消费升级主逻辑的适应程度,后市重点关注白酒、汽车、家电、医美等板块。

2022-06-02 20: 18

2022-06-02 17: 41

2022-06-02 17: 39

2022-06-02 17: 38

2022-06-02 17: 36

2022-06-02 17: 35