.png")

每一轮熊市的开始,都是毫无征兆的下跌,随着下跌的继续,看空的逻辑越来越清晰,发展到最后,短期看空演绎为长期看空,认为这次不一样。同样,每一轮牛市的开始,也是悄无声息,市场在一片看空声中犹犹豫豫的上涨,直到看多的逻辑逐步清晰。

我们在前面的系列文章中《熊市的本质和终结》,说明了熊市的本质是盈利和估值的双重压制,本文将论述市场是如何走出底部的。在熊牛转换阶段用宏大叙事的逻辑来强化看空观点是不可取的,我们希望用规律和数据的总结来克服情绪的波动。

经济和企业盈利的走弱是市场下行的核心原因,悲观论调是这些数据的情绪延伸;同样,经济和企业盈利的企稳回升是市场走出底部的核心原因,是用一个个数据击退前期悲观论调的过程。

当前,北京上海疫情进入尾声,复工复产逐步推进,本该是逐步走出阴霾的时刻,但2个月经济活动的大面积停滞使得很多人长期信心缺失。一次次的利空会使得长期乐观的人变得悲观,一次次的利好也会使得长期悲观逐步修正为乐观。人是可治愈的,时间会抚平创伤;人也是奋进的,一个个困难也终将被克服。

一、基本面因素是最为重要的企稳动力

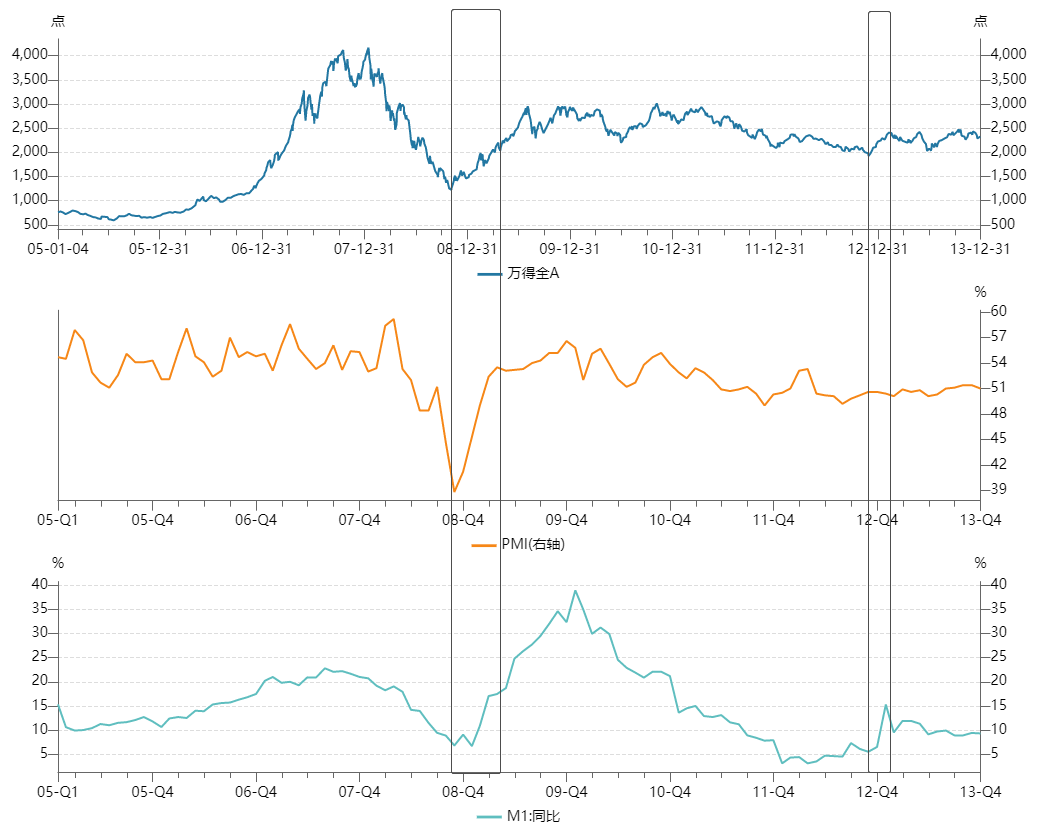

2008年以来A股市场共经历了5轮底部区域,每一轮底部区域的走出都对应着经济基本面的企稳回升。

熊市中后期有很多悲观言论,让投资者从中短期看空演绎为长期看空,但从宏观层面来看,经济基本面才是股市走势的核心因素,经济出现积极因素提振市场预期将带来股市的企稳回升。

2012年、2016年、2019年和2020年股市开启上行趋势均是受经济出现改善的影响,2008年则是来自于强政策刺激下的基本面改善的预期,使得市场明显早于经济本身见底。

在市场下跌阶段中,政策也是通过提振实体经济和经济预期来对股市造成影响的,宽松政策并非股市好转的决定性因素,宽松之后达到效果使得经济本身企稳才是股市好转的决定性因素,这也是政策底和市场底会出现时滞的原因。

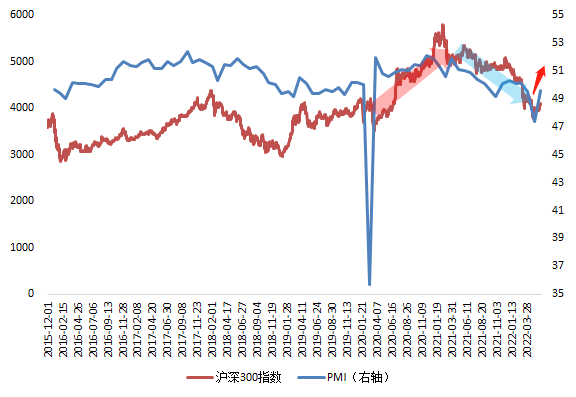

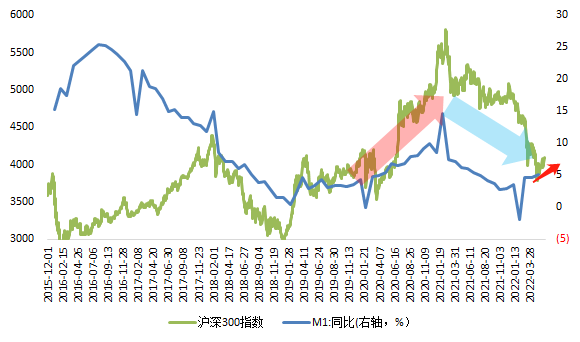

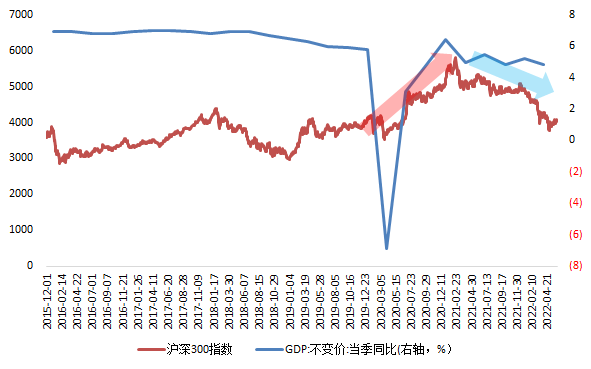

从宏观指标来看,一般情况下,GDP数据为季度数据并且公布时间略滞后,PMI和M1增速可能是观察经济变化的重要月度数据。

其中,PMI数据可以反映经济的环比变化,当月PMI较上月有所上升代表经济出现边际好转;M1包括流通中的现金和活期存款,M1增速越高表明当前经济的活跃度越高。虽然每轮经济企稳受到的驱动不同,但股市触底回升通常会出现PMI和M1同比增速两个指标的边际好转。

2008年国内经济压力显著加大,当年11月国务院常务会议提出“四万亿计划”一系列扩内需促增长政策,极大的提振了市场对于未来经济的信心,叠加降准、降息的宽松货币政策,市场逐渐走出底部,政策底与市场底基本重合出现。经济数据也于2008年12月开始出现好转,2008年12月PMI指数和M1同比增速较2008年11月分别回升了2.4和2.3个百分点。

经济增速逐步下台阶是2011年至2012年11月股市下跌的核心因素,市场从2012年12月开始企稳主要是出于经济预期有所好转,虽然PMI保持持平,但衡量经济活性的M1同比增速于2012年12月回升1个百分点至6.5%。2012年四季度GDP增速较三季度回升0.6个百分点至8.1%,同时2013年全年GDP增速为7.8%与2012年7.9%的经济增速相近,经济增速持续下降的担忧得到缓解。

资料来源:Wind

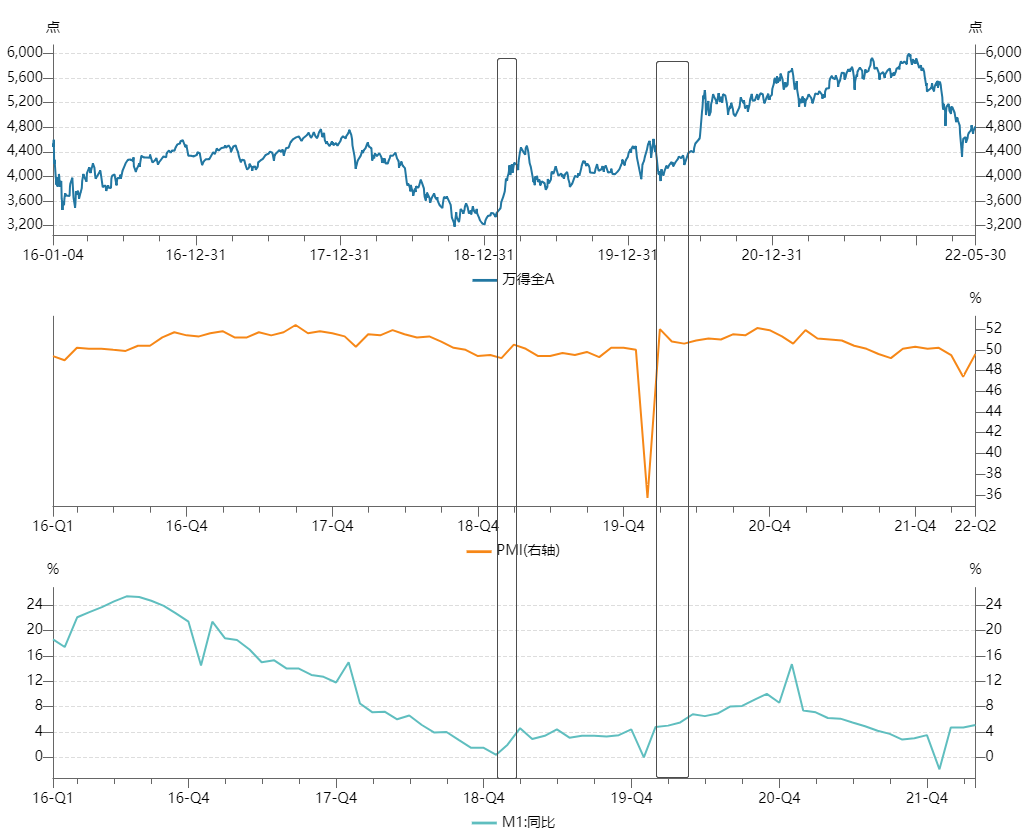

2018全年股市下跌主要是受到基本面走弱、风险偏好降低等多方面因素的影响,其中经济增速和企业盈利增速的下滑是核心因素。中美贸易摩擦对风险偏好压制很大,但本质上还是改变了市场对于国内经济增速和出口企业、科技企业业绩的预期,预期下调可能是更深层次的原因。

2018年金融稳定发展委员会召开专题会议确定政策底后,2019年初随着贸易摩擦缓和、国内流动性保持宽松,市场底于2019年1月显现。此轮经济底略滞后于市场底,2019年3月才看到PMI回升至荣枯线以上和M1同比增速的大幅增加。经济底出现后,股票市场由此前的反弹行情转为反转行情。

2020年初在疫情冲击下,国内经济基本停滞,一季度各类经济指标被砸出深坑,疫情带来的不确定性相应的带来了股市的急剧下跌。但随着全国疫情的明朗、我国出口演绎中国供给满足全球需求,国内经济从二季度开始复苏,股市也于二季度开始企稳回升。PMI指数于2020年3月快速回升至荣枯线以上,M1同比增速也于2020年3月开始回升。

资料来源:Wind

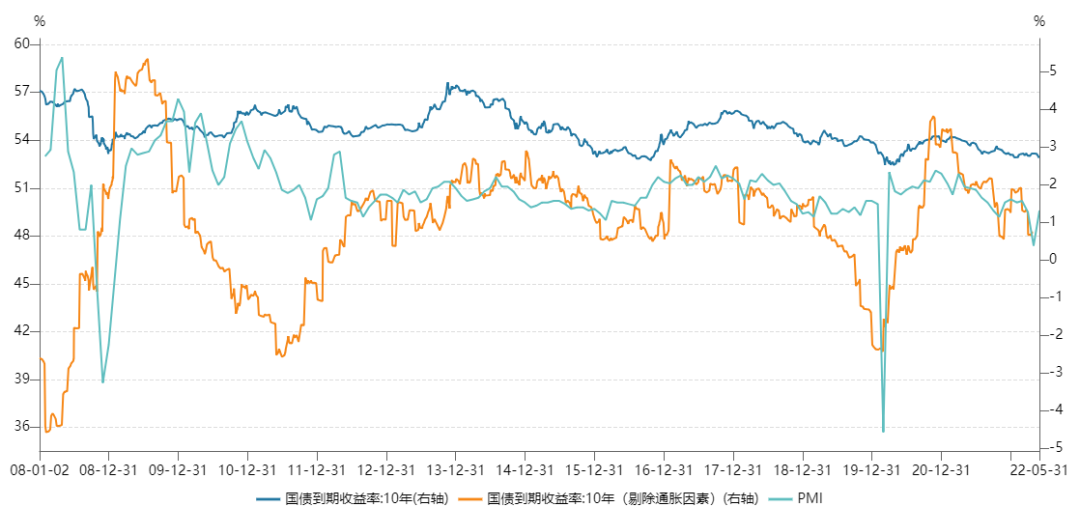

无风险利率可能是衡量经济后续走势和市场预期的重要指标,例如10年期国债利率。利率本质上由资金供需决定,经济开始转好时资金需求的增加将推动利率上升。历史上看,10年期国债收益率与PMI走势相近,如果将通胀的因素剔除,这一趋势更加明显,10年期国债收益率或许可以作为衡量经济后续走势和市场预期的前瞻性指标。历史上看,10年期国债实际利率于2008年11月初、2012年12月初、2018年10月中旬、2020年3月初出现了拐点,略领先于好转的经济数据公布时间。

资料来源:Wind

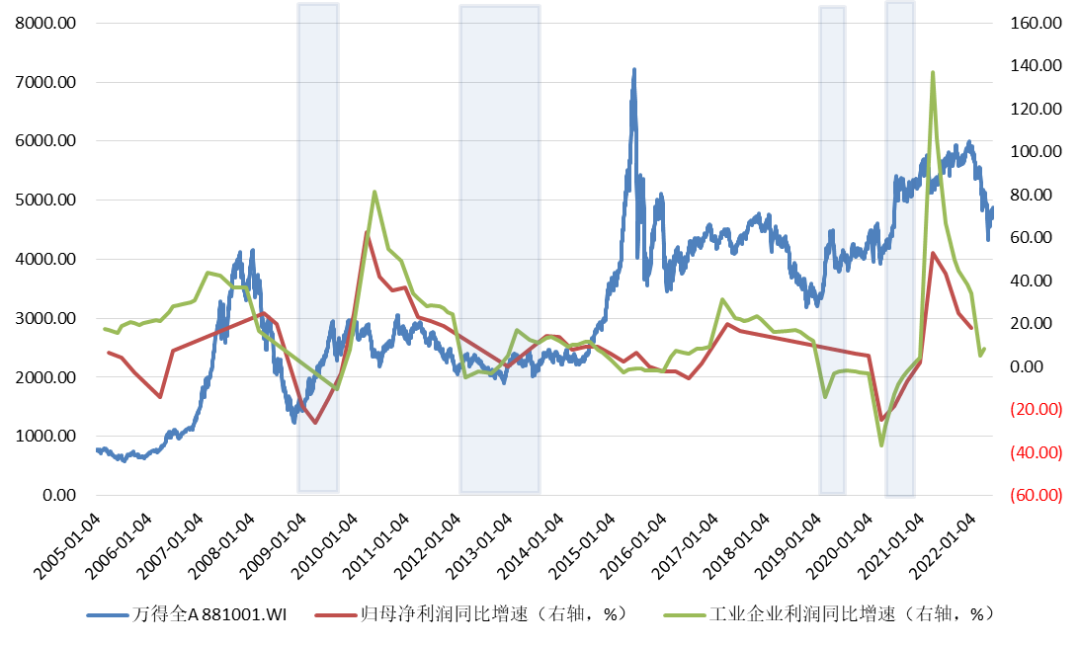

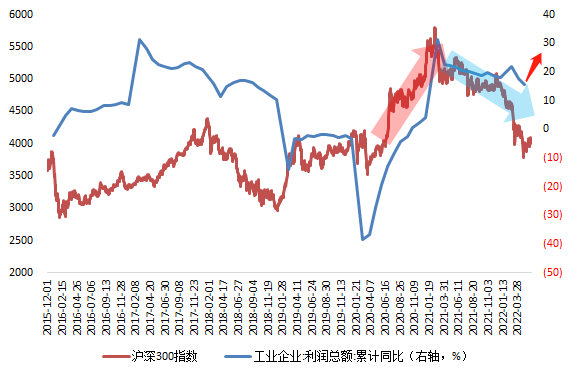

回到微观层面上,经济好转带动的企业盈利回升也是股市企稳反转的重要支撑。业绩底更多的是后验概念,业绩预期改变和业绩改善的不同步可能是市场底和业绩底有时存在时滞的原因。通常情况下,工业企业利润与上市公司利润的走势相似,工业企业利润同比增速的回升也是股市底部企稳的信号之一。

资料来源:Wind

二、此轮熊市或将迎来终结

今年年初至5月中旬市场出现较大调整,表面上看似乎是负面扰动事件频发,核心依旧是因为2021年下半年以来国内经济增速逐步放缓、局部地区疫情加剧使经济恢复面临额外压力。经济和企业盈利的走弱是市场下行的核心原因,悲观论调是这些数据的情绪延伸。

从前面提到的几个指标来看,虽然存在疫情影响导致的基数问题,但各项数据均于2021年2季度达到阶段性高点或开启新的下行趋势,相应的股市表现也开始逐渐走弱,慢慢出现熊市特征。

可能单靠政策很难带动市场直接走出熊市,但政策的积极呵护是经济企稳的前置信号。今年局部疫情发酵影响财政政策的节奏,我们认为随着疫情的平息政策对经济的托举力度正在逐渐加大,经济底于二季度显现是大概率的事。

5月PMI数据回升2.2个百分点至49.6%,供需两方面都有所恢复,且中下游制造业成本压力缓解,向后看在一揽子政策出台、地方责任压实、前期受疫情影响地区全面复产复工的环境下预计6月经济将呈现小幅复苏。

在疫情冲击最大的时候,受留抵退税和企业短期融资相对稳健影响4月M1同比增速仍上升0.4个百分点,后续在宽信用的积极推进下,经济活力大概率将继续增加。此外,目前市场对于经济复苏可能已经初有预期,10年期国债收益率于5月27日开始触底回升。

资料来源:Wind

资料来源:Wind

资料来源:Wind,其中2021年和2022年数据分别为2年复合增速和3年复合增速

资料来源:Wind,其中2021年和2022年数据分别为2年复合增速和3年复合增速

经济和企业盈利的走弱是市场下行的核心原因,悲观论调是这些数据的情绪延伸;同样,经济和企业盈利的企稳回升是市场走出底部的核心原因,是用一个个数据击退前期悲观论调的过程。

当前,北京上海疫情进入尾声,复工复产逐步推进,本该是逐步走出阴霾的时刻,但2个月经济活动的大面积停滞使得很多人长期信心缺失。一次次的利空会使得长期乐观的人变得悲观,一次次的利好也会使得长期悲观逐步修正为乐观。人是可治愈的,时间会抚平创伤;人也是奋进的,一个个困难也终将被克服。