疫情对经济影响的最糟糕时期或已过去,供应链有望部分恢复。全球高度关注中国迈向后疫情时代的路线图,扶持经济的政策力度,对房地产和平台经济监管纠偏的实际落实效果。中国抓紧时间全面发力,才能稳外资、稳就业、稳产业链,保住过去多年“东升”的势头。

中国经济遭遇本轮疫情封控冲击之前,已处于增长乏力状态。然而屋漏偏逢连夜雨,面对奥密克戎疫情冲击,处于动态封空的城市一度大约占到全国GDP的25%。4月可能是本轮疫情冲击的顶点:封控范围四月底以来已经逐步回落,整车物流指数5月开始显现恢复态势。然而,本轮疫情后复苏可能更似U型,而非2020年的V型。

首先,供应链的短板犹在,“金身”遭遇挑战。供应链是个复杂的整体,某一个细节环节掉链子,全局就会受掣肘。由于长三角供应链冲击可能长达两个月以上,原材料和部件的脆弱环节可能大范围暴露,使得完全恢复也需要更长时间。以上下游链条较长的汽车生产为例,虽然自四月下旬以来就开始复工复产,但上海的汽车产能至今只恢复到正常状态的50%。即使在疫情相对平稳的地区,闭环管理和常态化核酸可以保障工厂维持运营,但物流和人流瓶颈难以完全复常。以广东为例,尽管深圳、广州已进入常态化管控阶段,当地卡车货运量仍仅恢复到本轮疫情前的85%左右。

其次,疫情对消费的冲击更甚。消费料将从2020-2021年的4.2%增速下滑至1%,而收入增长下滑是消费的主要掣肘。城镇调查失业率在四月份已接近2020年初的历史高点,其中最能反映企业招工意愿的青年失业率创出历史新高。由于经济运行持续位于潜在增速以下,就业市场可能持续羸弱。同时,鉴于对“手停口停”的担忧及刚性的还债压力,预防性储蓄可能高企。摩根士丹利对二千多名国内消费者的定期调查显示,除了疫情,房租和债务负担已成为主要担忧,对财务前景感觉悲观的受访居民占比也从三月底的15%攀升至四月中旬的25%。

私人部门投资也将显著放缓。制造业投资可能在疫情和海外需求下滑双重夹击下逐季走低。房地产投资方面,在房地产销售几乎腰斩、预期逆转的背景下,开发商开工意愿低迷。

为保障经济下半年温和复苏,政策应聚焦守住两道底线:一是就业稳定,保障老百姓美好的生活愿景。二是稳住产业链的基本盘,确保“东升西降"的发展趋势不被逆转。过去两年,中国的动态清零策略,在保护人民生命安全,同时保障经济复苏、平衡经济和防控方面取得了较大成就。但当前由于病毒的新特性,以及全球其他经济体的重启,中国经济和疫情的压力被衬托得似乎突出,这导致全球资本配置和产业链布局上的心态都在逐渐发生变化。而中国经济增长的相对优势地位是否稳固,又和很多问题密切相关,比如全球地缘政治,以及中国与欧洲、东南亚等诸多第三方经济体的投资与贸易关系,就在很大程度上取决于东西方长期增长机遇的此起彼伏。

综合上述判断,无论是财政政策、货币政策,还是监管政策、房地产政策等,力度都要超过年初的计划,而防疫政策也要与时俱进,适时提出更新的路线图。

01

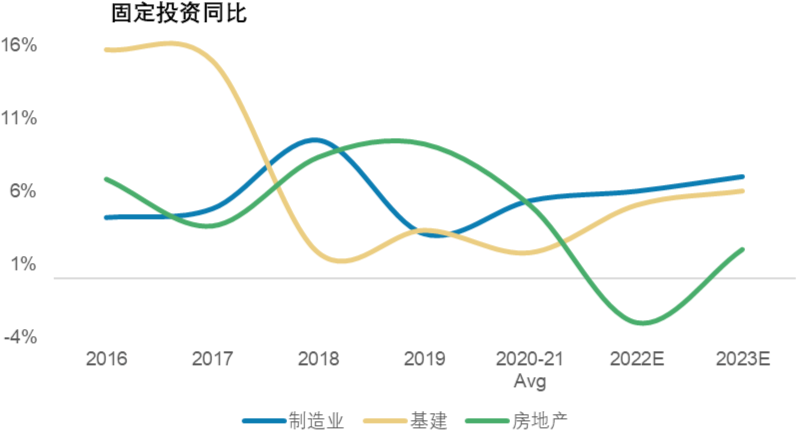

财政政策方面,财政扩张应从当前的占GDP的3个百分点提升至2020年的5个百分点。其中,基建投资将发力,继中央财经委员会议加快项目进度,2023年的地方专项债额度可能提前到今年下半年。预计基建投资将在今明两年恢复到5%以上的增长,提升今年GDP增速0.6个百分点。疫情纾困措施,包括退税和各类税费缓缴的规模也有望继续上升。至于市场主体期盼的广发消费券,尽管效果可能较好,但因涉及到赤字率,得到采纳的难度大。

图一:预计基建投资将在今明两年恢复到5%以上的增长

数据来源:统计局, 摩根士丹利研究部预测(E)

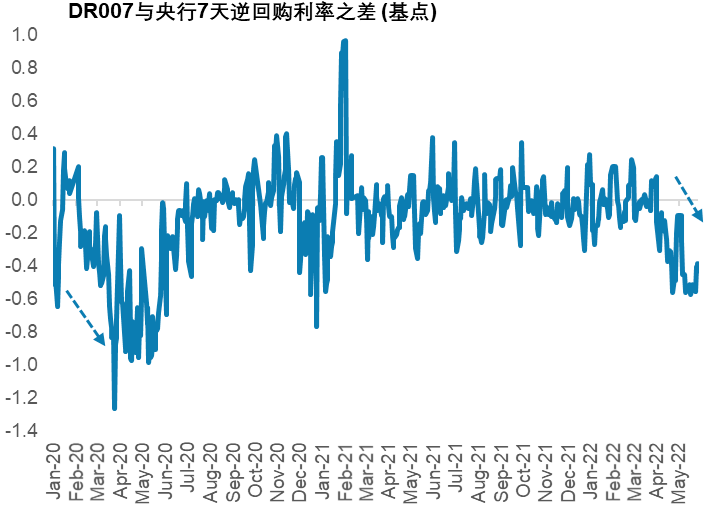

货币政策依然有空间。笔者认为美联储加息未必会对中国货币政策产生很大掣肘。最近人民币的波动,与其说是利差影响,更多是汇率的灵活性反映了经济基本面变化。中美实际利差虽然收窄,但仍处在正区间。国际资本近两个月减少了中国资产配置,主要原因还是对中国经济增长前景的担忧。因此,稳增长才是稳外资的抓手。笔者预计央行仍可以通过降准,扩大再贷款规模等总量工具保持流动性充裕。利率工具层面,央行可能首先倾向于隐性降息,譬如保持银行间利率持续大幅低于政策利率,下调再贷款利率等。考虑到贷款需求低迷,总量工具传导作用有限,继续下调政策利率实乃题中稳需求的应有之义。

图二:“隐性降息”:银行间利率或持续大幅低于政策利率

数据来源: 彭博,摩根士丹利研究部

房地产宽松有望继续加速。全国首套房利率统一调降20基点后,5年期LPR意外降低15个基点。结合3月以来各地因城施策的限购政策放松,房地产政策调整已全面展开。考虑到房地产行业预期低迷,房贷利率仍处于世界较高水平,笔者预计各地限购措施将加快放宽,房贷利率也望继续调降。地产销售收缩幅度有望在年底逐步收窄。

最后,互联网监管政策方面,虽然政策层已发出一些暖意的表述,但市场主体关注的是具体实施力度和速度。政府应该释放更大力度的信号,一些悬而未决的事宜尽快真正落地,比如数据安全审查结果的公布,企业海外上市流程的开启,平台收费治理和灵活用工人士的社保问题等。这将让企业真正相信监管政策已经进入比较稳定的阶段,兼顾增长和“共同富裕”和“数据安全”等社会目标。

02

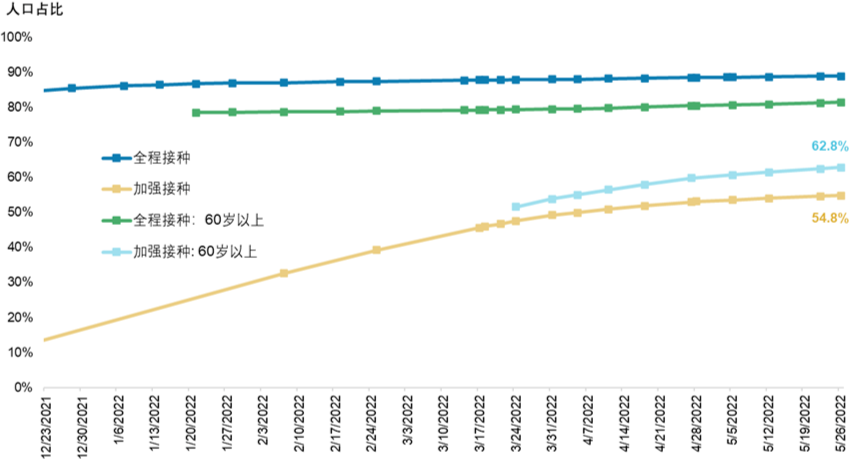

客观而言,过去两年中国的防疫政策非常成功,但奥密克戎极高的传染性打破了防疫和经济的平衡。诚然,中国医疗资源不平衡、老年人疫苗接种率低等客观条件使得防疫策略的改变不可能一蹴而就,但适时公布一个更为清晰的防疫策略路线图,对于稳住国内外社会各界的预期至关重要。特别是在东亚其他经济体逐步走出疫情后,跨国企业也可能重新思考全球产业链的布局。在迅速收窄的窗口期,及时补医疗体系和疫苗防护短板,提出未来的可持续的后疫情路线图,将有助于稳住产业链的优势,给市场主体也带来坚持到底就是胜利的曙光。

图三:老年人疫苗接种率相较三月有所提升

数据来源:卫健委, 摩根士丹利研究部

*本文于5月23日首刊于财新网,原标题为:中国经济年中展望:复苏前路充满挑战

2022-06-07 18: 00

2022-06-07 18: 00

2022-06-07 17: 29

2022-06-07 17: 28

2022-06-07 17: 27

2022-06-07 17: 26