5.30-6.2

债市焦点

1. 中国5月官方制造业PMI为49.6,前值47.4;非制造业PMI为47.8,前值41.9。

2. 国务院总理李克强主持召开国务院常务会议,部署加快稳经济一揽子政策措施落地生效,对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度,新增1400多亿元留抵退税,要在7月份退到位。

3.工信部、商务部等四部门决定联合组织开展新一轮新能源汽车下乡活动。

按照“稳增长增量措施5月底前应出尽出”的要求,上周各部委多项文件密集落地,地方性的促消费补贴等政策也纷纷推出。预计后续随着北京、上海等地均进入复工、复产过程,此前各项政策的累积效果将集中释放。上周公布的5月官方制造业PMI录得49.6,较4月的47.4回升2个百分点;此前市场对5月经济数据较悲观,因为5月不仅上海保持全月封控,同时还在部分时段增加了北京等地的封控,但5月PMI数据却好于4月,好于市场的预期,也一定程度上提高了市场对后续公布的其他5月数据的期待。在稳增长加码叠加复工复产推进的背景下,上周市场收益率上行为主。

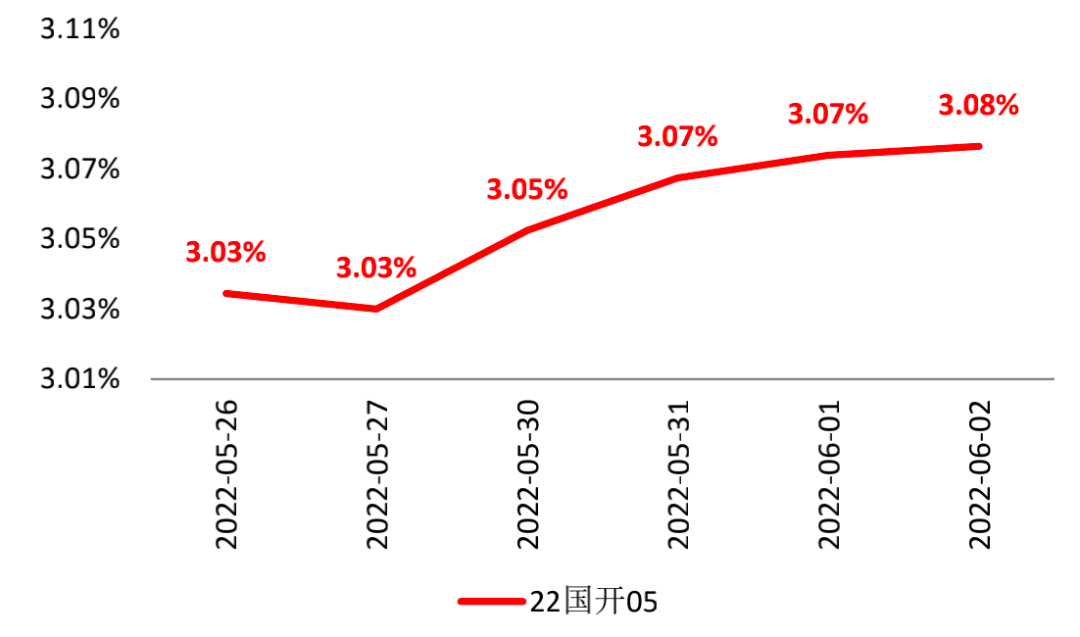

上周全周,中债国开1Y、3Y、5Y、10Y收益率分别上行2BP、9BP、10BP、6BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.6.2

债市策略

基本面方面,上周公布的5月官方制造业PMI录得49.6,较4月的47.4回升2个百分点;此前市场对5月经济数据预期较悲观,因为5月不仅上海保持了全月封控,同时还在部分时段叠加了北京等地的封控;但5月PMI数据却好于4月,好于市场的预期,也一定程度上提高了市场对后续公布的其他5月数据的期待。另外注意到,5月末银行承兑汇票贴现利率出现了回升,暗示5月末信贷需求有一定的回升,这可能将体现在信贷投放结构方面的改善上。

政策方面,5月以来,国内稳增长政策密度较大。总量方面的政策包括,5Y期LPR利率下调、按揭利率浮动下限下调、政策型银行信贷额度增加、地方债加快发行及使用等;结构方面的政策包括,财政、金融部委对受疫情影响严重的经济主体及个人的减税退税、融资优惠、还款延期政策,以及各地区出台的因城施策房地产支持政策、各类促进汽车消费的补贴等。预计随着北京、上海等受疫情影响地区均进入复工、复产过程,此前各项政策的累积效果将在未来一段时间内集中释放,推动经济数据回升。

流动性方面,一方面,当前国内经济动能尚未走出疫情的冲击,各项政策效果仍有待释放,预计央行不会立刻退出流动性宽松政策,市场利率暂时有望保持在低于政策中枢的水平。但另一方面,由于6月底之前地方债的供给压力较大,叠加半年末因素,预计6月份资金利率的波动性可能较5月份有边际增加。

后市展望

2022-06-08 18: 28

2022-06-08 17: 29

2022-06-08 17: 28

2022-06-08 17: 16

2022-06-08 17: 15

2022-06-08 17: 14