作为2021年最火热的赛道之一,光伏在“双碳”背景下一度可以说是全市场所有基金经理的“最大公约数”。市场的共识叠加资本的疯狂,使“内卷”之风不可避免的从光伏产业链内部刮到了二级市场投资。

《宁愿累死自己 也要卷死同行》 图片来自网络

二级市场的“内卷”体现在对信息不对称上的渴求。市场开始过度的关注一些高频数据,过度的关注交易层面所谓的“预判”,从而使得行业研究的难度大大加深或许也一定程度上偏离了长期投资的本质。

这对于个人投资者是十分不友好的。尽管现在很多卖方研报已经开源,但是其中一些较为内行的词汇或是逻辑并不能被大部分散户所理解。因此,本系列文章尝试用通俗的方式去解释光伏产业里的一些逻辑,为各位在未来深入光伏产业的投资研究做一个基础性的科普。该系列,将会用5到6课的内容来讲解机构视角中的光伏产业。第一课导言,我想要跟大家聊聊光伏产业的一些核心本质的东西。

光伏的周期性

光伏的大周期其实是三种周期的叠加:需求周期,产能周期和技术周期。

需求周期:需求周期本质上是政策周期,现在已经逐渐淡化。光伏企业需求端在补贴时期主要还是依赖国内市场,国内市场的装机又紧跟着政策补贴的节奏。作为一个门槛不高的制造业,有补贴的时候很容易疯狂投产做大做强,补贴退坡了就是又一地鸡毛,该破产的破产该转行的转行。为什么说现在逐渐淡化了呢?一方面是现在实现平价了,没有补贴了。另一方面是我们在需求端打开了海外市场,组件出口占到企业利润的比重越来越大,相当于我们为全球供货,不用只看国内的政策变动。

产能周期:产能周期主要体现在企业扩产的节奏。光伏本质上还是一个制造业,大部分的光伏上市公司都在产业链的中上游,他们的生意说白了就是在“做光伏板”+“卖光伏板”。从整个产业链来看,当需求增长比产能增长快的时候:一方面,光伏板卖的多,卖的多就赚得多,就有钱做扩产;另一方面,卖的多了还是供不应求,那就得涨价,量价齐升赚的更多了,就更想扩产。但是当涨到价格太贵了,下游电站的内部收益率完成不了,就没人买你的板子了。需求被抑制了,这时就会产生一个负反馈,从而抑制了上游价格的上涨,然后又是一个产能收缩回落的过程,循环往复,周而复始。此外,不光是产业本身,产业链内部的细分环节(硅料等)也会出现自己的产能周期,这就会导致产业链内部也会出现一个周期的嵌套。

光伏的成长性

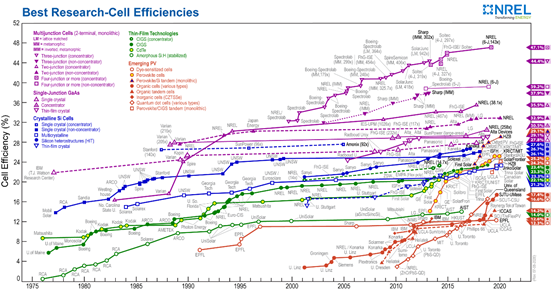

回到光伏本身,光伏是利用半导体材料的光伏效应将太阳能转化为电能的一种发电系统。但是大家注意,因为利用的是半导体材料,所以光伏行业具有一定半导体行业的特性。大家都知道半导体行业中的摩尔定律(集成电路上可容纳的晶体管数目在大约每18个月便会增加一倍,这意味着微处理器的性能每个18个月提高一倍,而价格会下降一倍),所以在类半导体的光伏行业上也有着相同的定律,这使得光伏的成本下降路径是迅速且确定的。现在市场上主流的perc电池的转化效率大约是22.5%,但实验室里已经做出来转化效率接近50%的电池片,而每1%的转化效率提升能带来6%左右的综合成本下降,综合成本的下降会提高下游电站的内部收益率,从而直接挂钩了整个产业链的需求,这就是光伏长期成长性的由来。

《光电转化效率提升路径图》 数据来源:NREL

如何把成本降下来?这就要依赖技术创新,技术周期也是光伏第三个周期也是最重要的周期。一将功成万骨枯,回顾光伏发展的历史,我们会看到几代光伏的龙头都是靠着技术的颠覆式创新才坐上第一把交椅的,而这荣耀的背后我们看过太多的起落兴衰。江山代有才人出,光伏是一个具有后发优势的行业,因为技术总是在不断的进步,后来者总是会使用最新的技术,先发者不可避免的会面临设备和技术更新换代的问题。这也是为什么产业里会有这么多改良式技术的出现,因为大规模替换成本太高了。

需求为王

确定的降本路径给光伏带来的是确定的需求,这是因为下游电站装光伏的收益率要远高于无风险收益率。光伏在2020年实现的用户侧平价,那时还没有上游成本暴涨的情况,组件价格最低到过1.4x元/W,这对应当年下游装机的内部收益率在没有补贴的情况下能达到惊人的13%左右。这是什么概念?光伏组件的使用寿命平均来说是25年,假如这25年的时间里算上各种折旧给它个10%的年化收益率,这吸引力你想想得有多大?毕竟咱们连4.5%的理财都要去抢。

做过电力项目运营的朋友应该了解,光伏电站运行起来还是比较省事儿的,相关风险也是比较可控的。特别是从2019年开始光伏相关的电站项目审批进度大大加快了,资质各方面也没有那么的严苛,而且你这发的可是绿电,香饽饽大家都想要。刚刚讲的还只是集中式电站的情况,对于一些基础电价高的工商业光伏,2021年在无补贴的情况下资本金收益率能超40%。折算下来两三年就能回本的生意,政策扶持&风险又小,谁不干?所以光伏产业需求的核心还是在于这个生意它是有利可图的。即便是没有“碳中和”利好刺激,2020年实现平价的光伏也足以让板块从20倍的估值中枢抬到30倍。

《工商业光伏无补贴全额上网内部收益率测算》 数据来源:中信建投

总结,光伏是一个典型的周期成长行业,是需求周期、产能周期和技术周期相互叠加的矛盾体。这恰恰也是光伏最有魅力的地方,它的矛盾与内卷正是它旺盛生命力的体现。它大起大落,但它却有光明的未来。

风险提示:本材料为观点分享,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺、基金投资需注意投资风险,请仔细阅读基金合同和基金招慕说明书,了解基金的具体情况。

2022-06-09 19: 45

2022-06-09 19: 20

2022-06-09 19: 18

2022-06-09 19: 11

2022-06-09 19: 09

2022-06-09 19: 09