资金面维持宽松。上周DR007运行区间为1.59~1.84%,R001运行区间为1.46~1.70%,利率高点在跨月但高点亦不高,总体资金利率依然保持低位。上周央行每日开展100亿逆回购操作,同时有400亿逆回购到期,合计净投放为0。目前流动性持续宽松。具体来看,报告期内R001/R007/R14/R1M变动了5/-15/-11/-42bp至1.48/1.67/1.75/1.92。

表:资金利率变动情况

本周将有500亿逆回购到期。

利率债:利率债发行量回落,一级市场情绪相对平淡。上周利率债发行量为2750亿,全口径净融资542亿。分类型来看,国债无发行,地方债发行1730亿,政金债发行1020亿。上周一级市场情绪相对平淡,政金债的倍数总体有所回落,低倍数发行债券相对较多。

图:利率债周度发行和偿还量

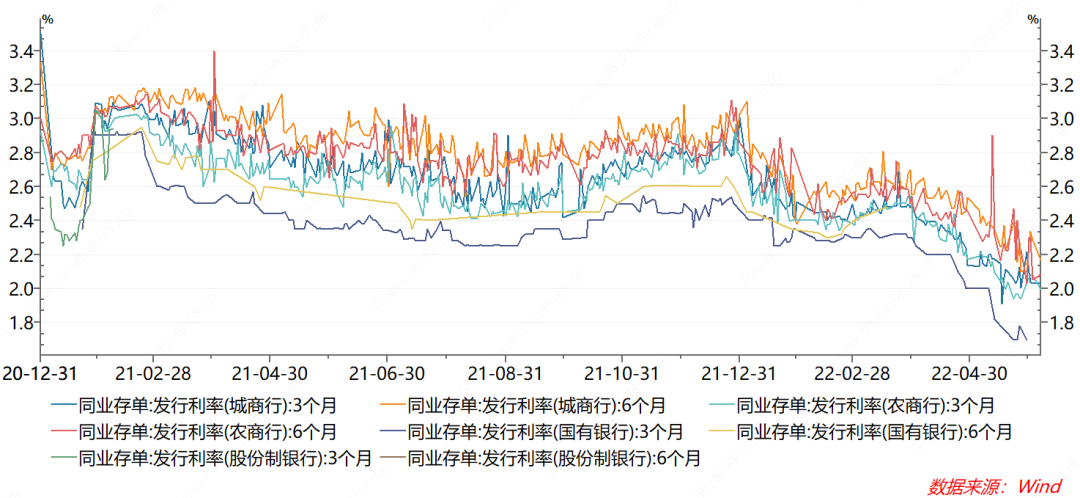

存单发行量有所回落,存单发行利率总体回升:上周同业存单发行量回落至2404亿,净融资632亿。上周流动性继续保持非常宽松,但存单发行利率总体回升。具体来看,报告期内1M存单发行利率上行16bp至1.86,3M存单发行利率上行11bp至2.09,6M发行利率上行4bp至2.16。

图:同业存单周度发行和偿还量

上周五来看,国有行3M无发行,6M无发行;股份行3M发在1.75,6M发在2.01;城商行3M发在2.03,6M发在2.29;农商行3M发在2.08,6M发在2.05。

图:同业存单发行利率

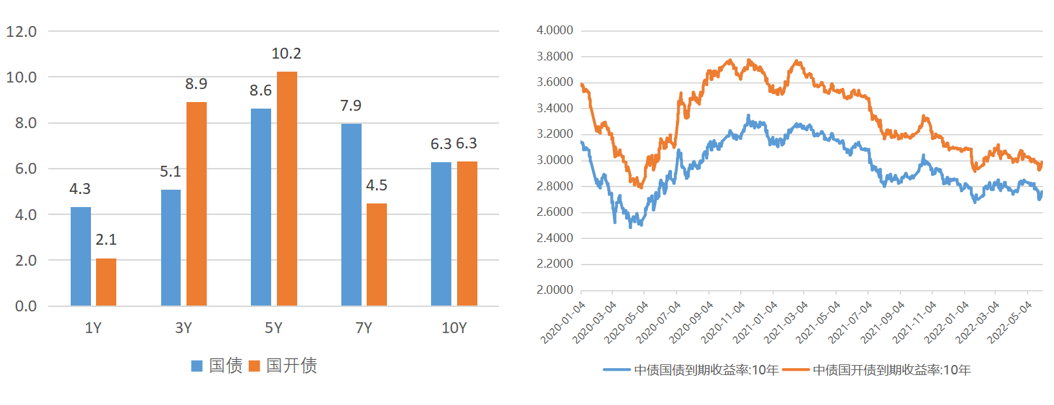

市场交易疫后经济复苏,利率债长端呈现调整。周一上海宣布在6月1日全面恢复正常生产生活秩序,市场交易经济复苏预期,220003上行2.25bp。周二5月PMI数据略超市场预期,尽管仍然处于荣枯线下;国务院发文专项债6月底前完成发行,长端继续调整,220003上行2.25bp。周三,上海迎来全面复工复产,债市延续小幅调整,220003上行0.75bp。周四消息面平静,资金面宽松,但债市依然呈现小幅调整,220003上行0.5bp。全周来看,10年国债活跃券220003累计上行5.75bp至2.805,10年国开活跃券220210上行5.5bp至2.99。

图:利率债收益率周度变化/利率债走势

报告期内利率债收益率曲线总体上行,中等期限相对上行幅度更大,相对来说调整较少的就是短端;国债1Y/5Y/10Y估值收益率上行了4.3/8.6/6.3bp至1.96/2.56/2.76;国开1Y/5Y/10Y估值收益率上行了2.1/10.2/6.3bp至1.96/2.77/2.99。10Y国开隐含税率下降至7.64%。

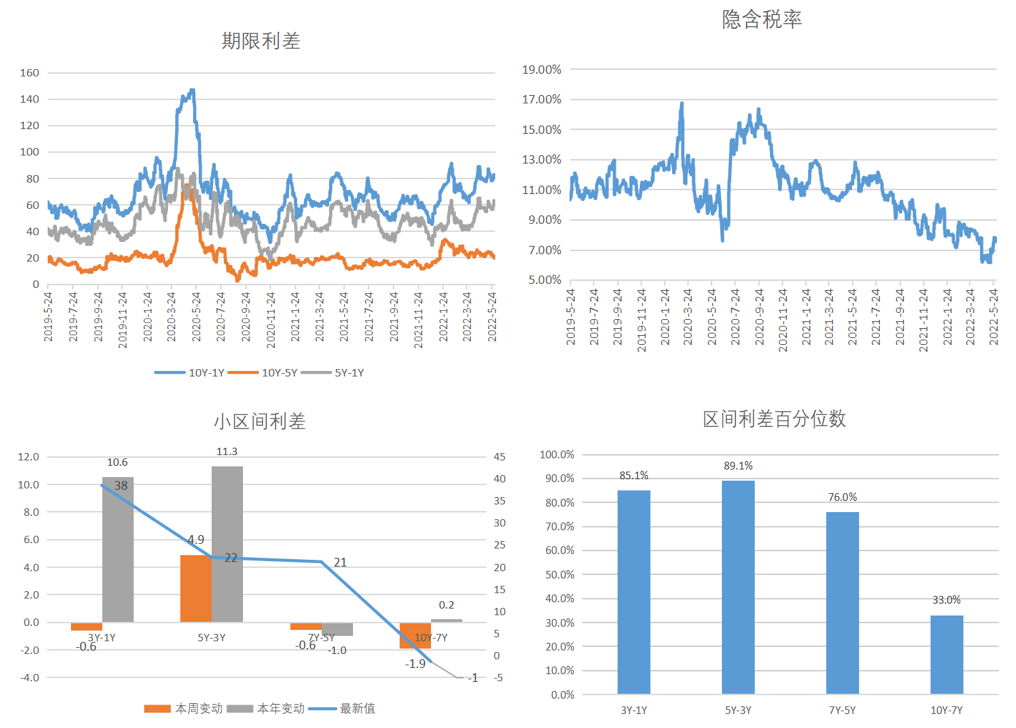

期限利差:报告期内收益率曲线中等期限上行较多,10-1利差扩张至80.4bp;小区间利差变化中,3Y-1Y/5Y-3Y/7Y-5Y/10Y-7Y分别变动-0.6/4.9/-0.6/-1.9,目前分别处于85%/89%/76%/33%分位数。

图:利率债利差分析

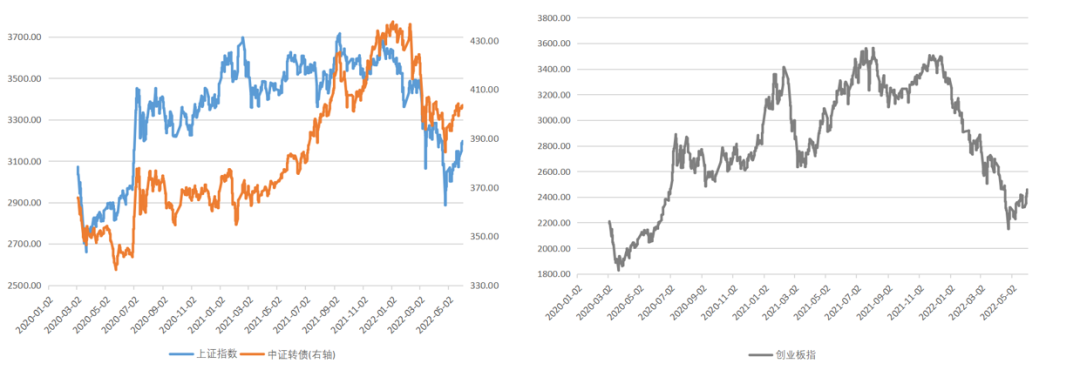

上周权益市场总体平稳上涨,上证综指上涨2.08%,创业板指上涨5.85%。具体行业表现上,涨幅较大的行业是汽车、电力设备、美容护理;领跌的行业是房地产、煤炭、建筑装饰。中证转债上涨0.30%。

图:转债、权益指数走势

上周新发转债:

二级市场:

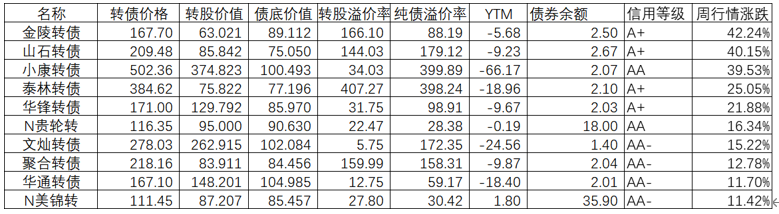

报告期内领涨转债为金陵转债(42.4%)、山石转债(40.2%)、小康转债(39.5%)。

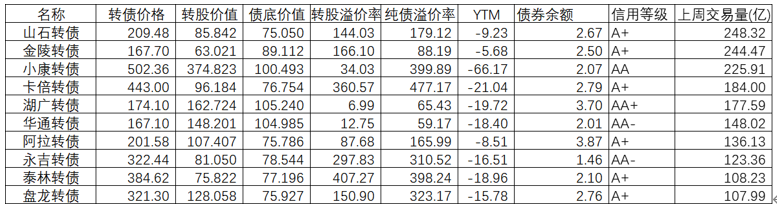

交易量最大的转债(交易量前10):山石转债、城市转债和小康转债交易量位居前三。

报告期内全市场算术平均转股溢价率下行至56.7%,加权口径的转股溢价率下行了1.93%至43.7%,同时加权平价上涨1.31元,正股上涨1.54%。故报告期内转债正股总体震荡小幅上涨,但估值溢价压缩较大,导致转债最终涨幅不大。算术平均纯债溢价率上行2.69%至48.6%,而加权口径纯债溢价率上行0.66%至21.70%。

1.美债:

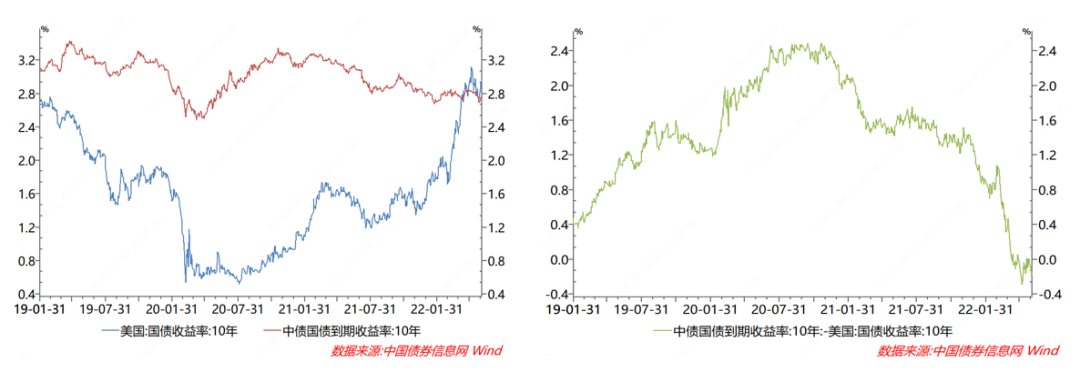

10Y美债收益率上周再度大幅上行22bp至2.96%,中债收益率上行6bp至2.76%,中美利差再度转为-16bp。

2.汇率:

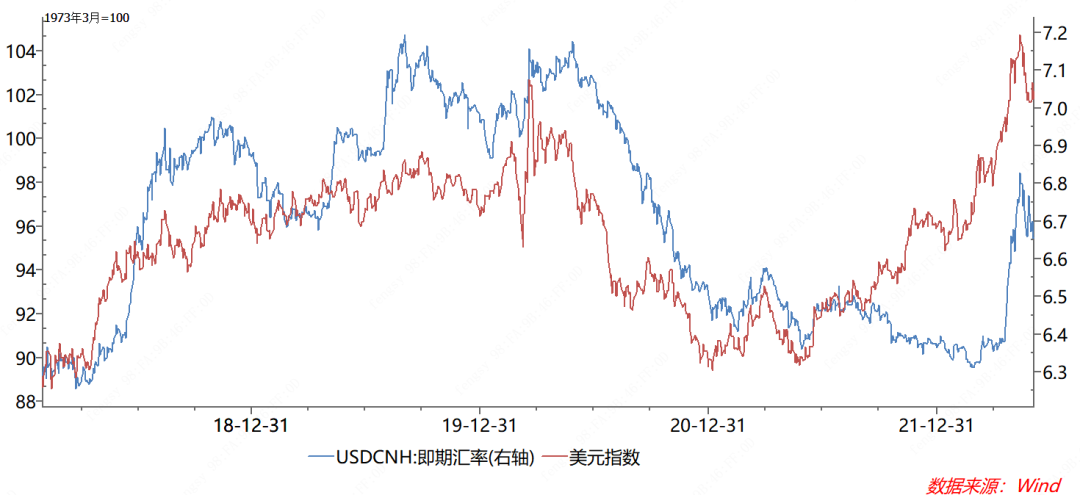

报告期离岸人民币汇率总体升值(6.6503),美元指数震荡上行至102.17。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-06-09 22: 16

2022-06-09 22: 15

2022-06-09 22: 14

2022-06-09 22: 12

2022-06-09 22: 11

2022-06-09 22: 06