一、风电产业链:上、中游具有技术壁垒,下游具有资源、资金壁垒

风电产业链包括上游原材料和零部件、中游的风电整机制造和下游风电运营。

原材料和零部件主要包括齿轮箱、发电机、轴承等。从国产水平来看,主轴轴承是目前还没有被国内零部件厂商攻克的零部件;从重要性来看,齿轮箱是技术实现价值最高的部件。主轴轴承、齿轮箱技术壁垒较高,具有一定的议价能力。

整机生产商技术核心是风机控制系统。整机生产商需要针对不同风速和其他环境特点进行差异化的产品设计、提供针对性更强的整体解决方案,需要较高的技术和质量保证。

下游运营商负责风电的发电环节,核心竞争要素为风资源开发能力、资金能力。我国风电运营商主要包括大型中央电力集团。

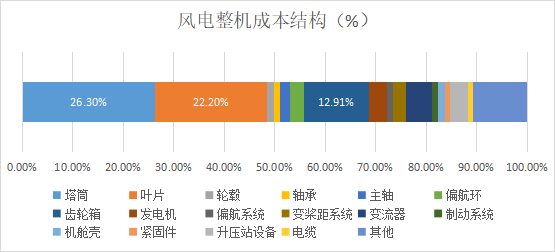

产业链结构方面,风电建设成本中风电整机占比较高。风电成本主要包括整机成本、基础(钢筋水泥)、安装成本、输变电等。风电整机成本占比大致在45%-55%之间,占据了主要的成本。风电整机成本结构当中,塔筒、叶片、齿轮箱占主要部分。

图表:风电整机成本结构(%)

数据来源:Wind,英大基金研究发展部整理

二、风电行业发展历史复盘

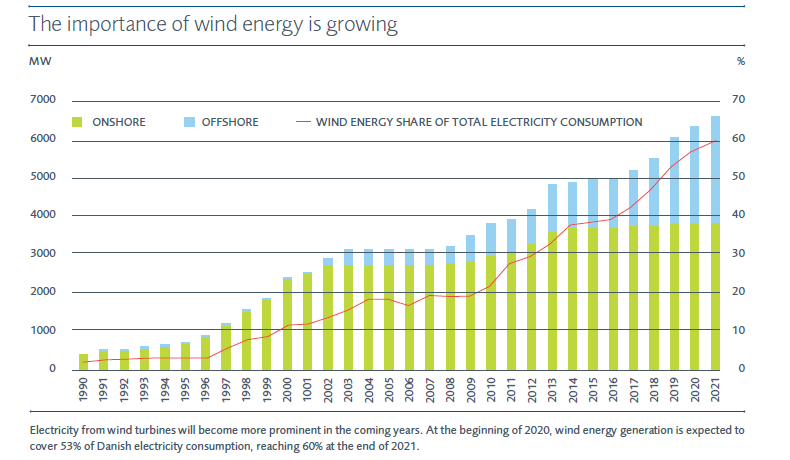

欧洲(以丹麦为例)风电行业发展历史复盘

丹麦是风电发展起源地,也是全球风电发电占比最高的国家。2020年丹麦风电发电占电力总需求48%,全球平均水平是6.2%。

图表:丹麦风电发电量(MW)、风能发电占比(%)

数据来源:丹麦能源署,英大基金研究发展部整理

丹麦风电的发展受政策、技术发展推动。1970年代至今丹麦政府持续更新国家能源计划鼓励风电发展。技术方面,丹麦率先开发轻量化叶片、丰富风机机型、提升风机容量,风机价格不断下降,进一步刺激风电需求。

中国风电行业发展历史复盘

2003-2010年是我国风电产业开始快速成长时期。在政策的带动下,我国从2006年开始大幅加快风电规模化建设,新增装机规模迈入GW时代。“十一五”期间我国风电累计装机容量年均增长超过100%,从2006年的253.7万KW增长至2010年的4473.4万KW。

2010年以来我国风电产业依旧高速发展,并且根据补贴政策风电装机量呈现明显的周期性,新增装机量在2015、2020年达到高峰。

图表:中国风电累计装机量、新增装机量(万千瓦)

数据来源:GWEC,英大基金研究发展部整理

三、风电行业发展趋势

发展规划指引风电总装机规模保持快速发展

根据各省市的“十四五”《能源发展规划》、主要运营商五年发展规划,预计“十四五”期间风电新增装机50GW/年,相比于“十三五”增加近1倍,政策规划指引着“十四五”期间装机规模继续高速增长。

其中海上风电和陆上大基地项目将为主要增量。海上风电预计每年新增20GW装机。根据《以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地规划布局方案》等文件,“十四五”风光新能源大基地项目预计落地合计300GW。假设风、光按照1:1建设,大基地项目每年新增风电装机规模30GW。

平价时代来临

2009年起我国先后通过标杆电价制度、指导价制度对风电行业进行补贴。2021年,风电上网电价将按照燃煤标准价上网,国家将不再给予风电补贴。

补贴退坡打破了风电原有的抢装周期。平价政策倒逼风机发电成本下降。结合丹麦等海外成熟市场发展经验,为实现发电成本下降,技术发展的作用更加重要,风电将继续进行大型化的技术趋势,主要包括以下两个发展路径:

(1) 大功率机组

大容量机组能够降低单瓦基础平台及安装成本,从而降低单瓦初始投资,也能降低运维成成本。根据Crown State的研究结果,采用6MW海上风电机组相对4MW有条件使度电成本降低17%。2020全球主要国家风机机组均值为3.1MW,中国为2MW,具有提升空间。

(2) 叶片大型化

叶片直径增大可以提高扫风效率,降低发电成本。据测算叶片直径从116m增加到160m,风机的发电量可提高一倍,并且能够使成本降低30%。

另外,配合机组大型化发展,风电整机技术路线中直驱、半直驱优势凸显,占比提升。风电目前有直驱永磁、双馈异步、半直驱三种主流技术路线。直驱、半直驱风机机组具有体积、重量优势,更符合大型化技术发展趋势。以3MW风机为例,双馈机组总重27吨,半直驱机组总重20吨,直驱机组总重24吨。另外,观察风机整机商的实际应用情况,随着风机容量大型化和海上风电的发展,技术路线有由双馈向直驱和半直驱转变的趋势。

图表:主要海外整机厂不同容量风机技术路线

数据来源:Wind,英大基金研究发展部整理

复盘风电发展历史,风电是发展较成熟的清洁能源,其将在我国能源转型的过程中发挥重要作用。根据“十四五”能源发展规划,我国风电产业将实现海陆协同快速发展。更重要的是,随着补贴退坡,行业由补贴政策驱动向技术驱动转变,行业进入良性发展。大型化趋势之下,利好风机整机环节具有降本技术竞争力的龙头公司;零部件环节具有技术壁垒、进口替代潜力的重要零部件公司。

2022-06-13 20: 57

2022-06-13 19: 56

2022-06-13 19: 53

2022-06-13 19: 44

2022-06-13 19: 37

2022-06-13 19: 36