资金面维持宽松。上周DR007运行区间为1.57~1.65%,R001运行区间为1.45~1.50%,月初继续资金利率处于低位。上周央行每日开展100亿逆回购操作,同时每日有100亿逆回购到期,合计净投放为0。具体来看,报告期内R001/R007/R14/R1M变动了-3/-4/-2/8bp至1.45/1.63/1.73/2.01。

表:资金利率变动情况

本周将有500亿逆回购到期,同时关注周三到期的2000亿MLF。

利率债:利率债发行量回升,一级市场情绪一般。上周利率债发行量为5337亿,全口径净融资2059亿。分类型来看,国债发行1424亿,地方债发行2654亿,政金债发行1259亿。上周一级市场情绪相对平淡,政金债的倍数继续偏低,大部分在3-5倍发行;国债需求较好,周三5Y期国债全场倍数过7,周五贴现国债倍数过5。

图:利率债周度发行和偿还量

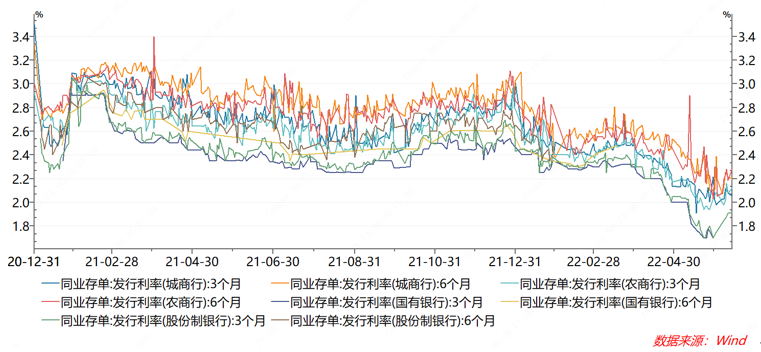

存单发行量明显回升,存单发行利率持续小幅回升:上周同业存单发行量大幅回升至5391亿,净融资490亿。上周流动性继续保持非常宽松,但存单发行利率继续延续小幅回升的趋势。具体来看,报告期内1M存单发行利率上行6bp至1.92,3M存单发行利率上行2bp至2.10,6M发行利率上行3bp至2.19。

图:同业存单周度发行和偿还量

上周五来看,国有行3M无发行,6M无发行;股份行3M发在1.91,6M发在2.10;城商行3M发在2.08,6M发在2.21;农商行3M发在2.08,6M发在2.18。

图:同业存单发行利率

资金面延续宽松,长端收益率小幅下行。周一股市情绪较好,且存单利率开始上行,债市延续调整,220003上行1.3bp。周二债市小幅回暖,220003下行1.3bp。周三消息面平静,市场窄幅震荡,220003上行0.25bp。周四北京、上海疫情均再现苗头,权益市场调整幅度较大,债市再度走强,220003下行1.25bp。周五通胀数据平淡,下午发布的金融数据总量超预期,但继续结构偏弱,市场波动不大,220003下行0.25bp。本全周来看,10年国债活跃券220003累计下行1.25bp至2.7925,10年国开活跃券220210下行1.7bp至2.973。

图:利率债收益率周度变化/利率债走势

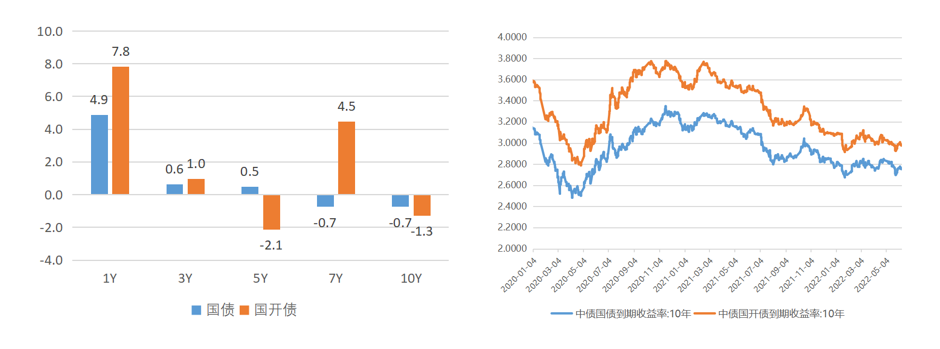

报告期内利率债收益率曲线总体波动不大,短端略有调整;国债1Y/5Y/10Y估值收益率变动了4.9/0.5/-0.7bp至2.00/2.59/2.76;国开1Y/5Y/10Y估值收益率变动了7.9/-2.1/-1.3bp至2.04/2.75/2.98。10Y国开隐含税率下降至7.49%。

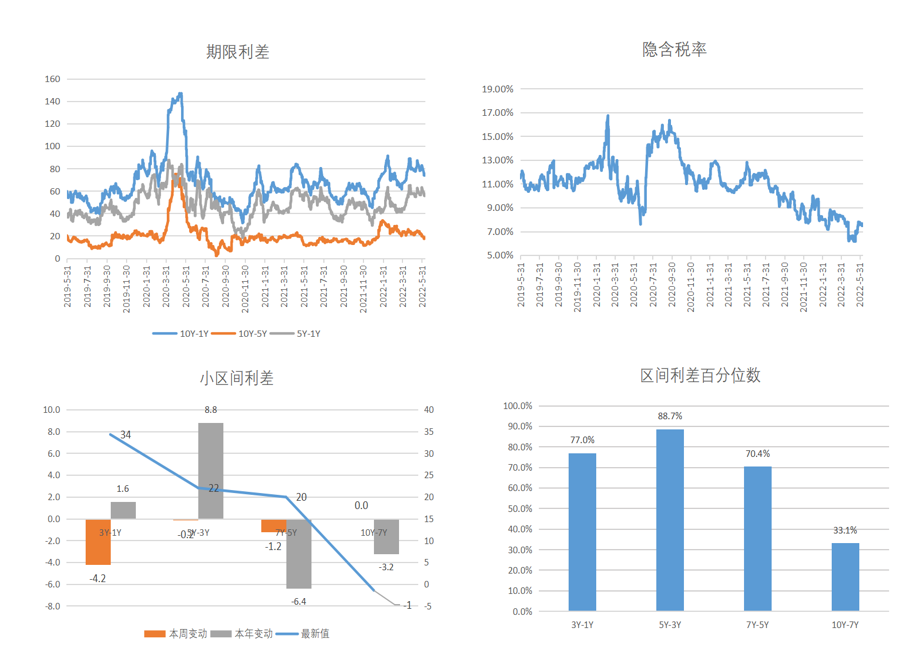

期限利差:报告期内收益率曲线总体走平,10-1利差缩窄至74.8bp;小区间利差变化中,3Y-1Y/5Y-3Y/7Y-5Y/10Y-7Y分别变动-4.2/-0.2/-1.6/-0.9,目前分别处于77%/89%/70%/33%分位数。

图:利率债利差分析

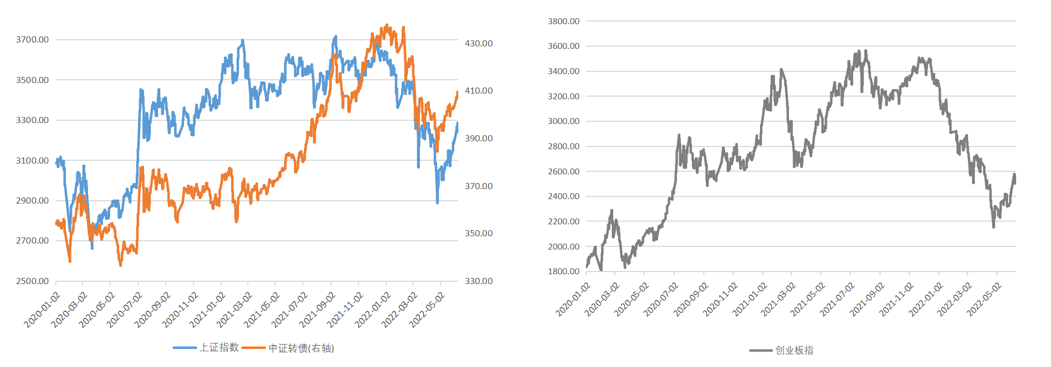

上周权益市场总体震荡上涨,上证综指上涨2.80%,创业板指上涨4.00%。具体行业表现上,涨幅较大的行业是煤炭、有色金属、石油石化;领跌的行业是轻工制造、电子、家用电器。中证转债上涨1.47%。

图:转债、权益指数走势

上周无新发可转债。

二级市场:

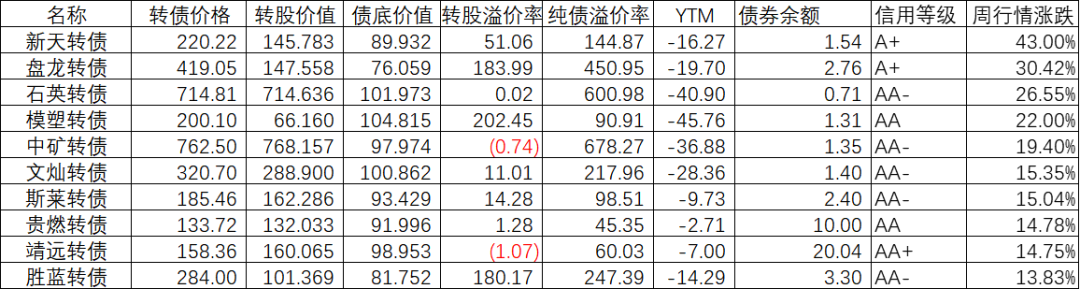

报告期内领涨转债为新天转债(43.0%)、盘龙转债(30.4%)、石英转债(26.6%)。

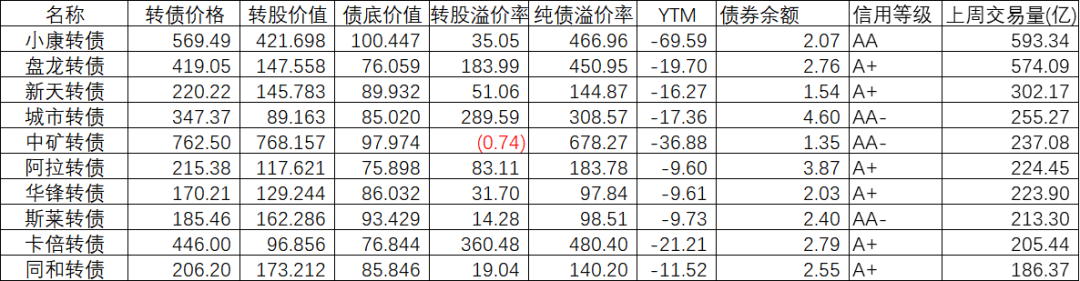

交易量最大的转债(交易量前10):小康转债、盘龙转债和新天转债交易量位居前三。

报告期内全市场算术平均转股溢价率上行至57.7%,加权口径的转股溢价率下行1.98%至41.8%,同时加权平价上涨2.78元,正股上涨3.22%。故报告期内转债正股总体震荡上涨,估值继续呈现压缩,转债涨幅落后正股较多。算术平均纯债溢价率上行3.78%至52.5%,而加权口径纯债溢价率上行1.78%至23.5%。

1.美债:

10Y美债收益率上周再度大幅上行19bp至3.15%,中债收益率下行1bp至2.75%,中美利差再度倒挂至-40bp。

2.汇率:

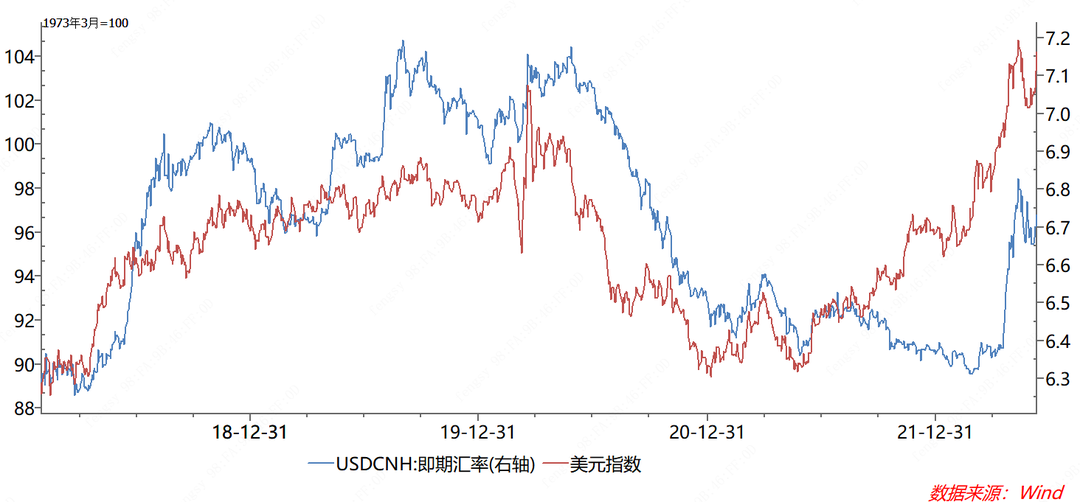

报告期离岸人民币汇率总体贬值(6.7313),美元指数再度震荡上行至104.19。

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2022-06-16 22: 08

2022-06-16 22: 07

2022-06-16 21: 58

2022-06-16 21: 38

2022-06-16 20: 52

2022-06-16 20: 30