周末刷新闻的挖掘基看到这样一条消息:

(来源:第一财经)

事实上,这早就不是美方第一次流露出类似的意图了。

比如说5月下旬就有报道称,拜登在东京与日本首相岸田文雄召开新闻发布会时表示,他正考虑削减早前针对中国商品所加征的关税,并且强调“这些关税是前任政府所加征的,现任政府并没有采取任何加征关税措施”。

此外,此前已有不少美国官员就撤销特朗普时期对华加征的关税“放风”。(来源:参考消息网)

那么,什么是关税?美方为何要考虑削减对华关税?落地的可能性大吗?又将如何影响A股投资?

接着看,挖掘基带你好好捋一捋。

✦

关税是指一国海关根据该国法律规定,对通过其关境的进出口货物征收的一种税收,也是一国重要的经济政策工具。

✦

✦

理论上来说,政府对进口和出口商品都可征收关税,但进口关税作为主要的贸易措施最为重要,也因此成为大家经常关注的话题。

进口关税是什么意思呢?

举个例子,假设一台彩电本来是1000美元,如果加上20%的关税,那么它的价格就升至1000*(1+20%)=1200美元。一台彩电多200美元乍看尚可,但如果订单是1000台,对进口贸易商来说,就需要多花20万美元了,这个数字还是比较大的。

这项多出来的成本最后会由谁来承担呢?很明显,在很大程度上转嫁给消费者和国内下游生产商了。

那么这种情况下,政府为什么要征收进口关税呢?大致有两方面原因:

第一,征收进口关税可以创造税收,成为政府重要的资金来源之一;

第二,由于关税会增加进口商品成本,使得本国相关产业与外国对手竞争时更具价格优势,因此征收进口关税可以保护本国商品生产商和相关产业。

这可能需要从事情的源头说起。当初美国对华加征关税,算是18年对华贸易战的主要遏制手段,原本是想对中国出口形成制约,同时压制相关产业的发展。

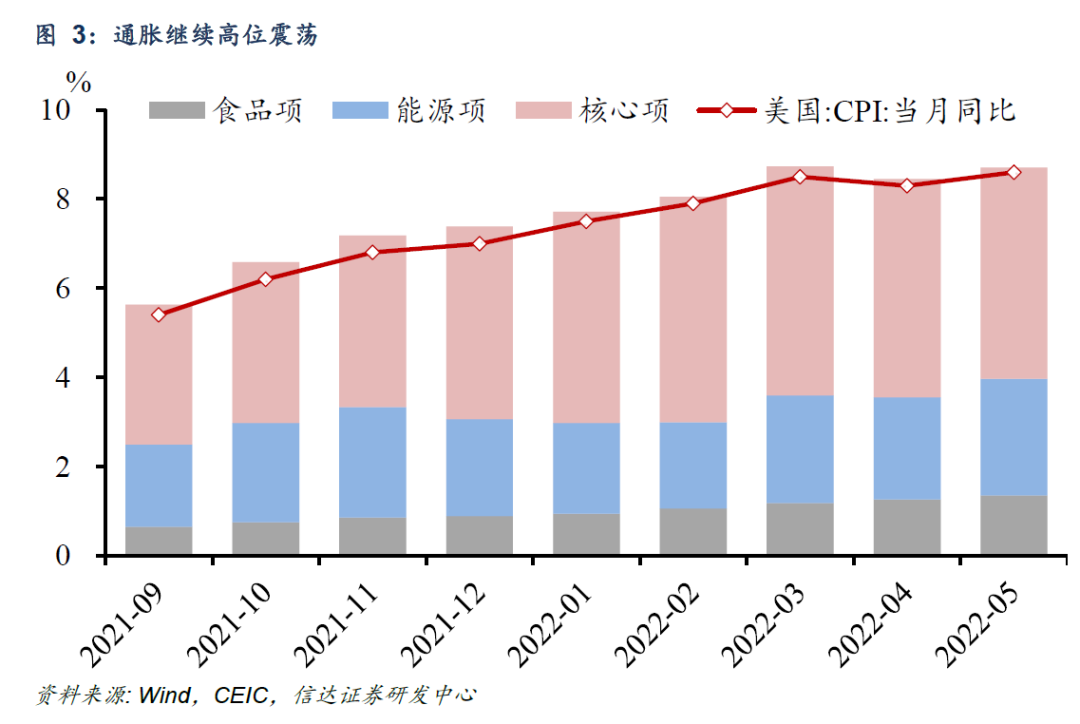

但令美国没有料到的是,几年后的今天,由于疫情的影响和俄乌战争带来的能源价格攀升,美国正在遭遇40年来最严重的通货膨胀,而过高的通胀容易引发经济危机。

挖掘基之前说过,美联储今年以来高度关注“加息缩表”也是这个原因。

图:美国通胀数据破表

通货膨胀的环境下,物价本就在飞涨,需要得到控制。与此同时,由于关税会转嫁给消费者,又会导致美国的物价的进一步上涨,这肯定是与美国政府当前的目标相悖的。

而相关研究表明,减免对华关税将是缓解美国国内通胀的重要途径。

美国彼得森国际经济研究所的研究指出:

如果美国政府下调进口关税2个百分点,通胀有望随之下降1.3个百分点;

如果美国取消2021年对中国输美商品加征的关税,将为美国企业和消费者节省810亿美元成本。

一方面,国内通胀亟待控制;另一方面,中期选举迫在眉睫。(注:根据美国宪法,美国总统选举每四年举行一次,国会选举每两年举行一次。其中一次国会选举与四年一度的总统选举同时举行,而另一次则在总统任期之间举行,这就被称为“中期选举”。来源:百度百科)

因此对拜登政府来说,当下考虑减免对华关税是一件需要提上议程的事情。

尽管美国政府内部对于削减对华关税仍然存在分歧,但市场认为赞同者还是占据了主导地位。其中美国财政部长耶伦称,她主张取消对中国输美商品加征的部分关税,因关税并非有很大战略意义,但正在损害美国消费者及企业的利益。

我们先来梳理一下前期中美贸易争端的情况。

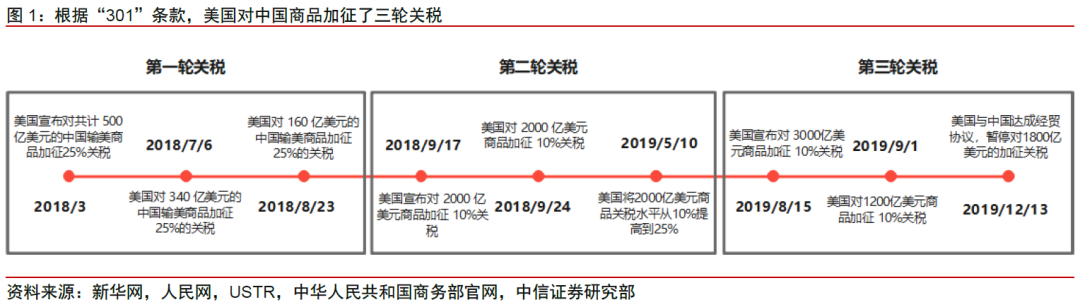

2018年3月,特朗普签署了总统备忘录,宣布将依据“301调查"结果对中国进口的商品大规模征收关税,由此拉开了中美贸易争端的序幕。

至此之后,美国先后对中国加征了三轮关税:

第一轮于2018年7-8月对中国价值500亿美元商品加征25%关税;

第二轮于2018年9月对中国价值2000亿美元商品加征10%关税,并于2019年5月将关税从10%提高到25%;

第三轮于2019年9月对中国价值1200亿美元商品加征10%关税。

从第一轮加征关税的清单产品看,主要包括了电气、机械、汽车、航空、贱金属及其制品等行业,直指中国制造。

这一点也并不意外,大国博弈的政治环境下,美国对于我国先进制造业发展存在忌惮,甚至企图延缓我国产业升级步伐。

而到了贸易战后期,加征关税主要是为了减少中国对美出口,缩小巨额贸易逆差,加税商品也逐步向轻工制造和纺织服装等行业倾斜。

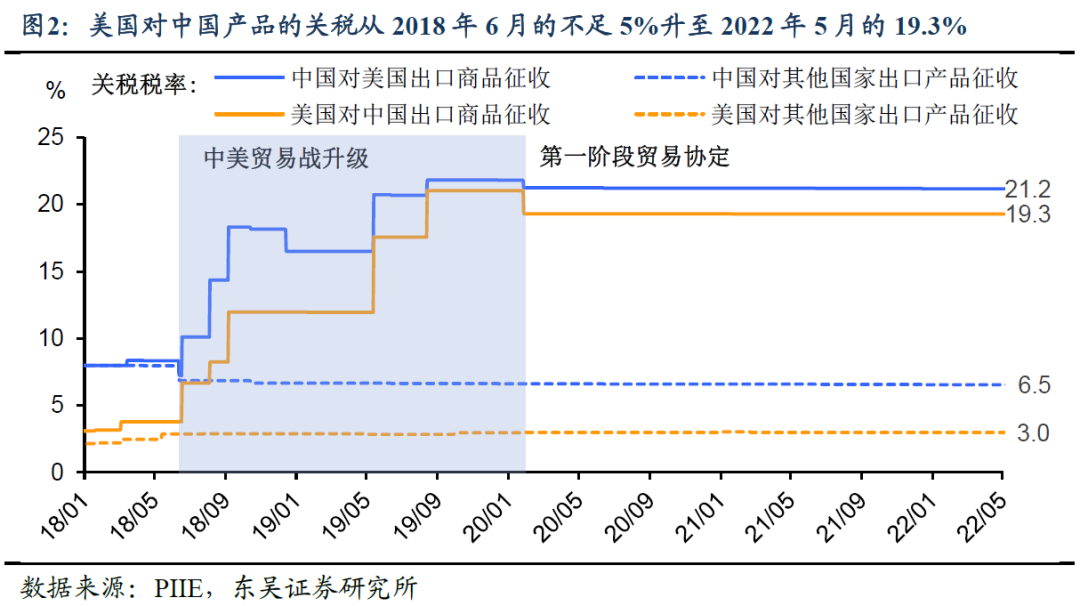

加征3轮关税之后,美国对中国产品的关税从2018年6月的不足5%升至2022年5月的19.3%,当然我国也进行了相应的反制。

不过,“301条款”将在生效4年后自动到期。于是今年5月3日,美国贸易办公室宣布对中国加征关税的两项行动分别将于7月6日、8月23日到期,合计500亿美元商品(也就是第一轮关税),即日起将启动相关复审程序。

国盛证券认为,首批500亿美元商品加征关税到期后,存在取消或部分取消的可能性。1)基于近期美国财政部长等官员的表态,美国国内通过取消加征关税抑制通胀的意愿上升;2)从500亿美元商品清单看,正是美国对中国依赖较高的行业,此前已进行多次豁免。

东吴证券表示,美国有望削减特朗普时期的对华关税,尤其是消费品相关的关税,但不排除美国政府后续宣布部分对非消费品的额外限制或开启调查,以此显示其对华的强势态度,为中期选举“作秀”。

因此目前来看,美方调整关税政策的可能性还是比较大的。不过考虑到大国博弈的政治环境,削减的规模可能较为有限。

而关税清单中,对轻工制造和纺织服装等偏消费和民生领域关税进行调整的可能性或将高于制造业。因为这些品类既有助于解决美国国内物价上涨矛盾的突破口,又不涉及核心技术和国家重大竞争战略。

如果取消加征关税,从直觉上来讲,肯定是利好我国出口的。但国盛证券测算,参照2018-2019年的经验,简单估算取消关税对中国出口的拉动预计有限,如果加征关税全部取消,对出口拉动的上限可能在1.8个百分点左右。

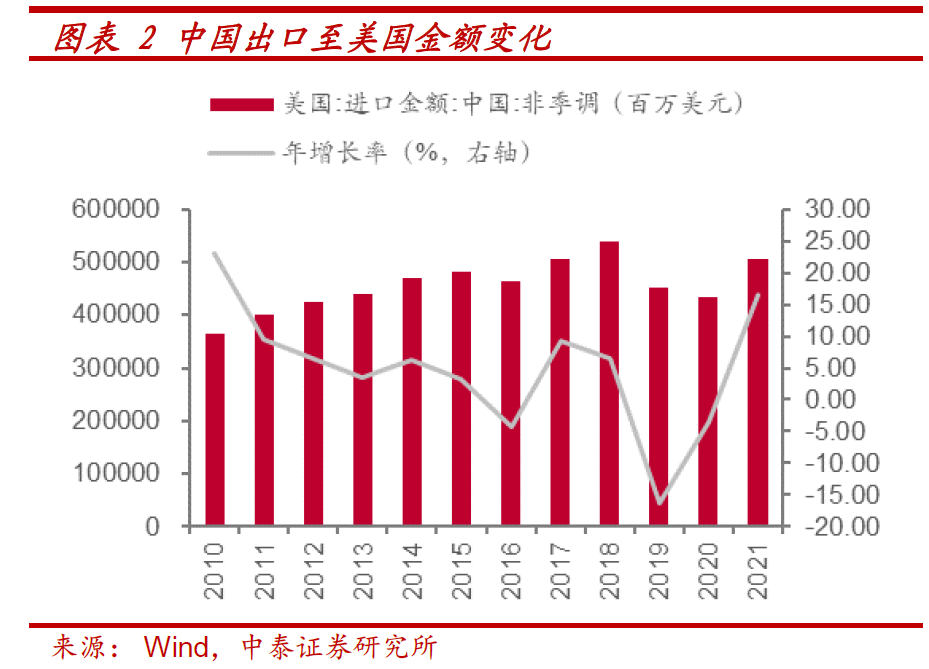

事实上,虽然加征关税的前两年,美国从我国进口的总金额出现了明显的下滑,后续随着新冠疫情对全球供应链的持续影响,我国出口表现强劲,2021年美国从中国的进口金额基本已回到加征前水平,因此不宜高估关税削减落地对出口的影响。

(来源:国盛证券、中泰证券)

——对行业和板块的影响如何呢?

结合美国第一轮加征关税时的我国相关行业受损幅度、关税削减的可能性及国内具有全球竞争优势的领域,中信证券重点推荐三条主线:

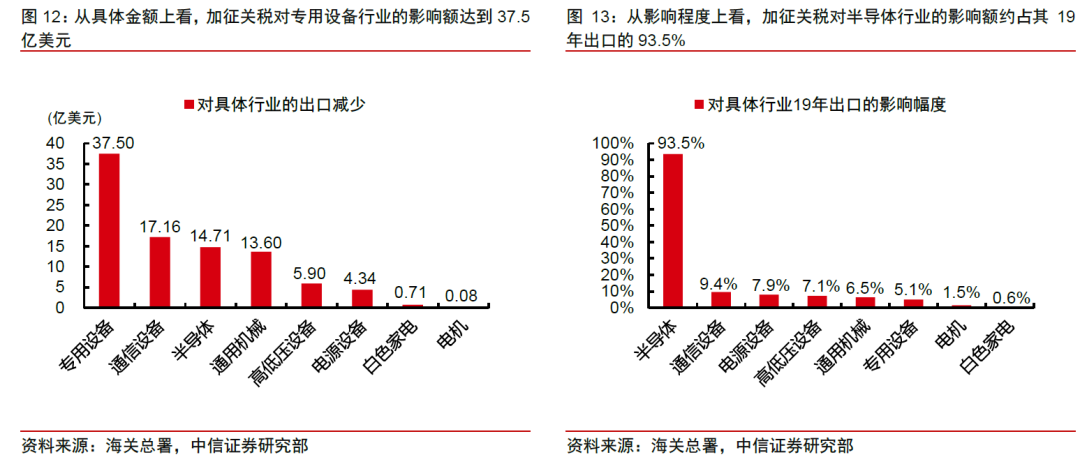

1)若关税削减,第一轮加征关税受损幅度最大的行业,受益程度或也较大。一级行业方面包括机械、电子、通信、电气设备等;二级行业方面包括专用设备、通信设备、半导体、通用机械等;

2)结合削减关税意图以及加征关税的意图,与民生关系最大、替代性最弱、或不涉及与美国直接竞争的行业关税消减的可能性最大,可以重点关注交运设备、白色家电、电机、电子制造、专用设备、通用设备等;

3)我国高端制造业中具有全球性竞争优势的出口型企业,建议重点关注光伏产业链中210组件和逆变器等环节、工程机械产业链等等。

(来源:中信证券)

说了这么多,展望未来,无论是疫后全球供应链的重构与转移,还是大国博弈,都值得引起重视。

从经贸合作的角度来看,基于成本比较差异的低端产业链外迁一定程度上是难以避免的,但在外部压力增加的背景下,我国和东盟等周边经济体应该更多的进行产业链合作而非竞争,RCEP 的关税减免和原产地累积规则已经体现了多方加强区域内产业链供应链合作的意愿。

从我国经济长期发展的角度而言,对内增加研发投入和支出,提升中国在当前产业链当中的核心竞争力,努力解决“卡脖子”问题向上迁移,才是未来中国制造业发展的要点。

(来源:兴业证券)

大概正是因为这个原因,才总是有人说,把握高端制造业的投资机会,可能就是在布局中国的下一个十年。

风险提示

2022-06-20 18: 11

2022-06-20 17: 05

2022-06-20 16: 59

2022-06-20 16: 57

2022-06-20 16: 56

2022-06-20 16: 49