5月以来A股大环境回暖,但是内外诸多不确定性仍有目共睹。正因如此,对于这一波成长风格行情,市场各方基本上也是边走边看,市场反应也是“行情在犹豫中前行”这句经典股谚的鲜明写照。

迄今为止,以新能源为代表的成长板块还是比较令人惊喜的。今日风光电储再度携手大涨,创业板指收涨1.99%,中信新能源指数收涨1.62%。而与之相反的则是煤炭板块的调整,今日煤炭开盘即跌,截至收盘中信煤炭指数跌6.44%。

这一明显分化与大环境有关。一方面,上周美联储年内又一次加息落地,幅度为75bp,美国当前相对激进的加息力度及其预期使得国际大宗商品价格持续承压,影响煤炭板块走弱。另一方面,6月20日,发改委发文强调,当前要立足以煤为主的基本国情,出台相关扶持政策,通过释放产能、增加进口、出台纾困政策等措施增加煤炭市场供应;要大力支持风电等可再生能源的发展。

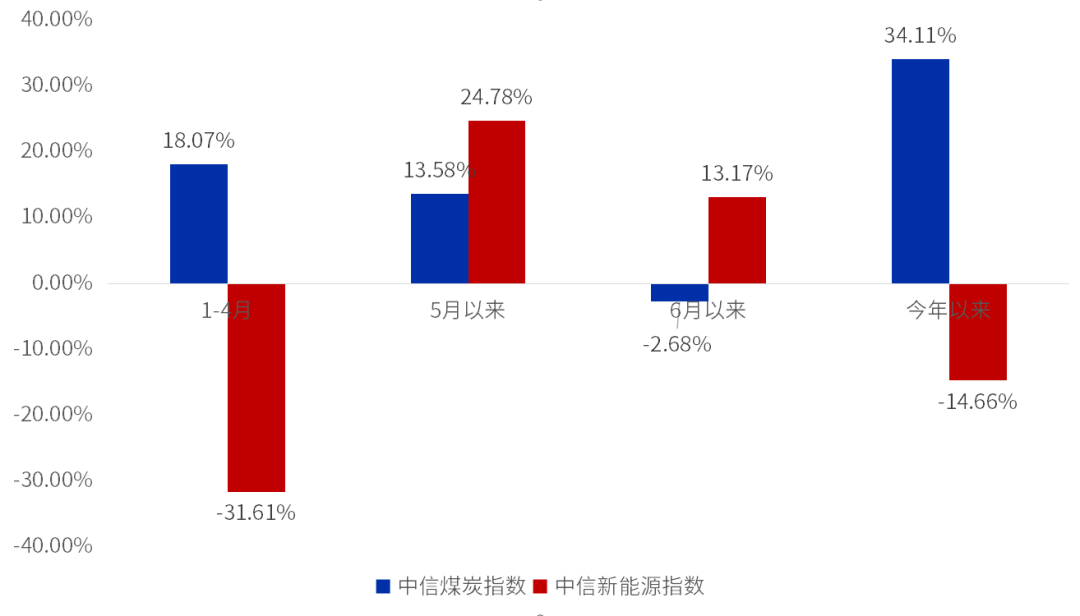

回顾上半年表现,作为新能源代表的风光电储组合和作为传统能源的煤炭,走势基本是相对而行的:

在1-4月的市场整体震荡下调中新能源领跌,而煤炭却逆市成为中信一级行业中唯一落得正收益的板块。截至4月底,煤炭今年以来收益为18.07%,而新能源为-31.61%。

5月以来新能源领涨,煤炭冲高回落。截至今日收盘,6月以来新能源累积涨幅达13.17%,而煤炭收益为2.68%。

而复盘今年以来,新能源仍未补齐跌幅,收益为-14.66%,煤炭仍然是30个中信一级行业中唯一具有大幅正收益的板块。

数据来源:Wind,截至2022.6.20

毫无疑问,中长期能源革命势在必行,从煤炭等传统能源向清洁能源和新能源的转型是大势所趋。但是就目前情况而言,这场宏大的转型升级尚在初期,未来推进的节奏和效果还需持续跟踪,在这一漫长过程中,新老能源都面临着阶段性的机遇和挑战。至少在当下,煤炭在生产与生活中的角色仍然不可或缺。

阶段性来看,当前国内煤炭供应并不宽松。供暖季结束后临时保供产能退出,进口煤吨数难抵国内产量大幅下滑;需求端仍处用煤淡季,近期水电替代增加,迎峰度夏旺季尚未来临。从供给方面而言,下半年在环保、安监等可能存在的压力下,煤炭生产或将受到一定制约;海外煤价涨价可能带来进口减量,中国进口煤量存在较大挑战;虽然有关部门要求国内释放产能,但短期难以较快实现产量供应。需求方面,政治局已经对基建地产等行业做出了稳增长的要求,全国疫情好转复工复产在即,工业用电需求有望反弹,6月下旬全国进入夏季,空调用电也将拉升动力煤需求。

新能源方面,去年年底现代能源体系顶层设计文件已经颁布,预计“十四五”期间为现代能源体系建设加速期,新能源在开发、利用、推广等全产业链环节有望取得飞跃性进展。

以光伏和风电为例,光伏方面,2021年由于上游产能受限,下游需求未能充分释放,板块基本面承压。今年原料端问题有所缓解,供应链隐忧减少,允许下游需求进一步打开,盈利修复空间充足。

风电上半年受疫情和大宗商品价格高涨影响,出货节奏和盈利能力均受到一定程度压制,预计下半年出货量、招标价格、材料成本均有望改善。从装机情况来看,2022年1-4月我国新增风电装机并网容量约12GW,下半年装机有望显著加速。三四季度抢装或带来上游零部件供需剪刀差,零部件企业盈利有望进一步转好。

谢幕与登场,都是过程而不是瞬间。在新老能源相对而行的交接期,还有无数机会和看点。

2022-06-20 18: 25

2022-06-20 18: 21

2022-06-20 18: 20

2022-06-20 18: 19

2022-06-20 18: 18

2022-06-20 18: 17