定投是指在固定的时间以固定的金额投入选定的基金中,可以说是一种省时省力的投资方法。它的优势在于克服人性追涨杀跌的弱点,以不变应万变,不用过多考虑投资时点,更无需为市场的短期波动而改变长期的投入策略。

同时它能够有效分散风险,在点位高时买入更少份额,在点位低时购入更少份额,从而达到平摊成本的效果。在市场波动中不断积累低成本份额,寻找获利上升的机会!当然,“千里之行始于足下”,究竟如何一步步落实呢?

“闲钱”定投 灵活加码

1、闲钱投资就低不就高

定投贵在坚持,每期的定投金额应就低不就高,不影响日常生活为宜。一般每月结余的钱,需要拿出一部分作为应急资金,剩下的就是所谓的“闲钱”。

简单地说,如果你的生活质量不因定投扣款而发生变化,那么,这个金额就是适合你的定投“基准金额”。当然,如果经常出现钱不够的情况,就要考虑调整定投金额,以保证定投的连续性。

2、动态调整 灵活加码

如果遇到加薪或是大笔收入(如年终奖)进账,可以灵活增加定投金额。如果遇到行情下跌,也不用着急,要敢于在熊市坚持,因为定投往往是“震荡市场布局利器”。回溯历史数据,在震荡市开始定投上证指数,以每个月1号开始定投,定额金额1000元,经过12年的月定投,最终定投收益率为25.55%,年化收益率为4.03%。

{文中定投计算数据来源:Wind,乌龟量化定投计算器;以上证指数为模拟定投对象,定投统计区间2009年8月3日~2021年8月1日;指数定投收益率通过定投计算器进行模拟,月定投扣款(即从开始定投日期起每月相应的日期持续定投),每月扣款1000元,非交易日顺延。定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt – b】/b =【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);一次性投资收益率=(当日收盘价-2009年8月3日收盘价)/2021年8月1日收盘价*100%}。注1:上述结果依据历史数据统计得出,仅供参考,不代表未来指数表现,亦不作为任何收益承诺。}

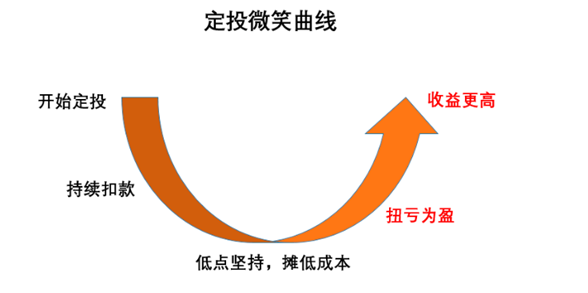

这就是定投“微笑曲线”效应,当然,朋友们还是要对投资风险保持谨慎态度、量力而行,及时关注个人收入情况及市场变化,灵活地调整定投的策略方向。

选对基金三步走

周定投还是月定投?

最重要的是开始定投

即使没能及时止盈,但只要继续坚持定投,随着牛市来临,也可以获利。截至2021年09月10日(3703点),定投总收益率为19.95%,年化收益率为9.18%。

{文中定投计算数据来源:Wind,乌龟量化定投计算器;以上证指数为模拟定投对象,定投统计区间2015年6月10日~2021年9月10日;指数定投收益率通过定投计算器进行模拟,月定投扣款(即从开始定投日期起每月相应的日期持续定投),每月扣款1000元,非交易日顺延。定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt – b】/b =【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);一次性投资收益率=(当日收盘价-2015年6月10日收盘价)/2015年6月10日收盘价*100%}。注1:上述结果依据历史数据统计得出,仅供参考,不代表未来指数表现,亦不作为任何收益承诺。}

2022-06-21 15: 23

2022-06-21 14: 37

2022-06-21 10: 29

2022-06-21 10: 28

2022-06-20 23: 02

2022-06-20 20: 20