核心观点:高通胀带来的更陡峭的加息进程并不能持续推高美元,一旦高利率引发美国经济的衰退风险显著加大,那么美元很可能会先于利率见顶。参照上一轮2013-2018年的紧缩周期,当TIPS对应的实际利率超过0.5%后,对美国经济的拖累效应会逐步显现,美元会开始走弱,先于其它资产反映经济基本面的变化。历史经验也显示,美联储在一年内累计加息幅度达到300bp以上,美国经济陷入衰退的概率很大,美元更容易在加息初期就开始走弱。近期美债收益率虽然再创新高,但通胀预期却持续回落,实际利率已经回升至0.5%以上。我们认为美元大概率在105附近见顶,以港股为代表的新兴市场股票表现会开始持续强于美股。

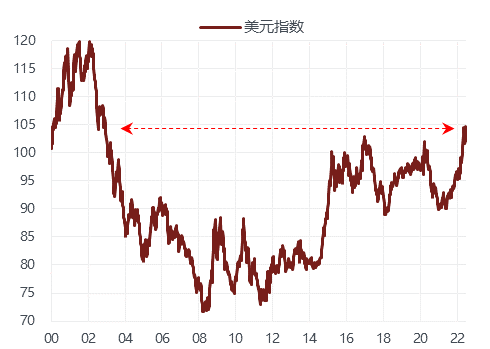

5月以来美元指数突破105,甚至超过了美国15-18年加息周期中的最高点,也创2003年以来的新高。美元持续升值主要的驱动是通胀持续超预期背景下,美联储加息节奏不断加快,且收紧力度远大于其它发达经济体。但是高通胀带来的高利率是否能持续推高美元呢?我们认为驱动汇率的根本出发点并不是货币政策的相对变化,而是经济基本面的相对变化。如果高利率导致美国经济的衰退风险显著加大,那么美元很可能会先于利率见顶。

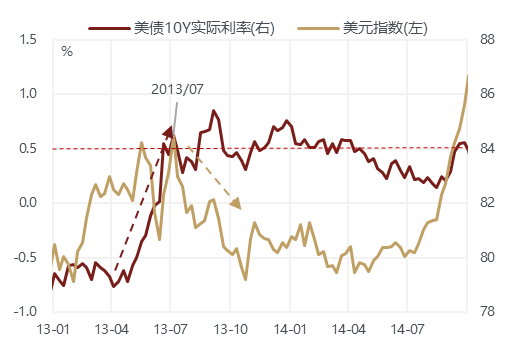

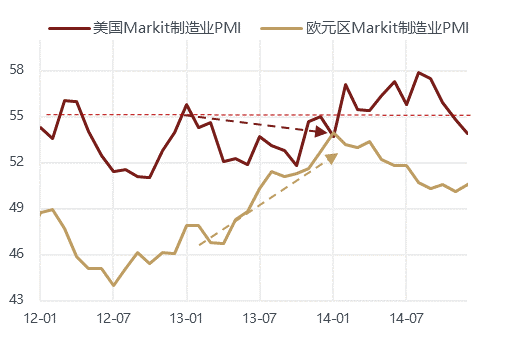

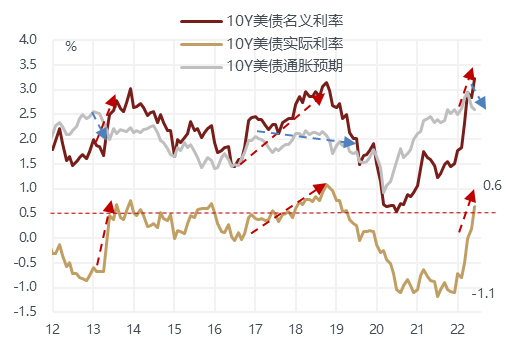

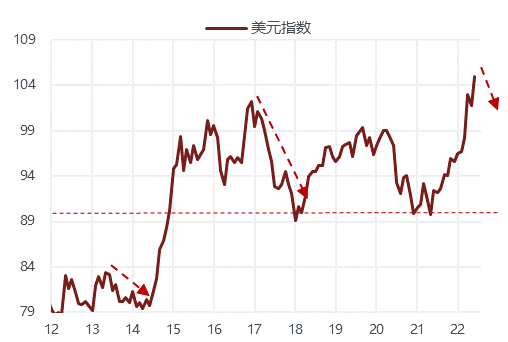

在美联储紧缩周期初期,美债实际利率的上升是推高美元的直接诱因,但是通常当实际利率超过0.5%后,对美国经济的拖累效应逐步显现,这时美元反而会开始走弱,先于其它资产反映经济基本面的变化。回顾次贷危机后美联储从13年退出量化宽松政策到18年加息周期结束,基于10年期美债实际利率的上行节奏,可以将这一轮紧缩周期分为两个阶段。第一个阶段是2013年美联储首次谈及退出QE,10年期TIPS对应的实际利率从年初的-0.75%升至年底的0.7-0.8%,美元指数在上半年先从80回升至接近85,然后下半年重新回落至年初的水平,由强转弱的分水岭发生在实际利率达到0.5%以上,相对于年初的累计升幅达到140bp之后,美国PMI持续回落。而10年期美债收益率在年底升至3%附近才见顶,比美元见顶的时间晚了5个月。

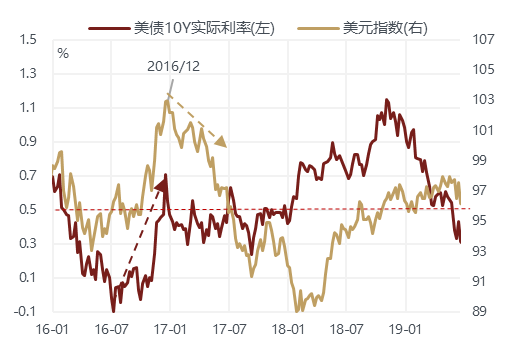

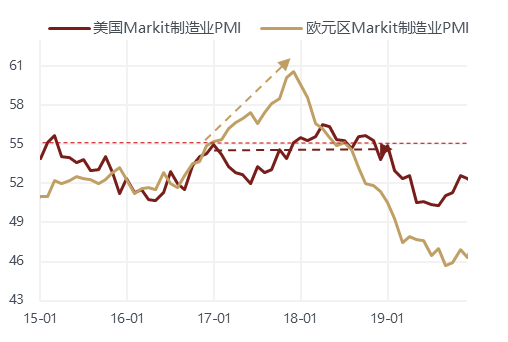

第二个阶段是2016年12月美联储开始频繁加息,10年期TIPS对应的实际利率从16年年中低点-0.1%升至18年末的1.2%附近,10年期美债收益率也是在18年10月达到3.2%附近才见顶。但是美元指数仅在实际利率上行的初期出现了回升,从93上行至16年底的103左右,然后在17~18年加息及缩表阶段重新回落,并跌破了回升的起点,降至89附近。美元指数见顶的时间比利率早了两年,回落的转折点发生在16年底实际利率上行至0.5%之后,随着实际利率中枢的抬升,美国PMI一直维持在55以下震荡,同时欧元区PMI又明显改善,加大了美元下行的压力。

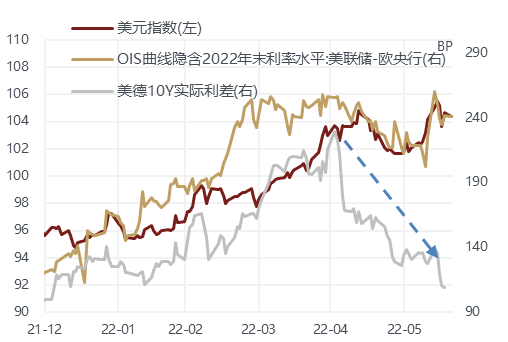

近期伴随着市场对美联储加息预期的大幅攀升,10年期美债收益率进一步上行至近3.50%,创下2011年2月以来的新高。但值得注意的是,TIPS隐含的通胀预期从3月以来反而是持续回落的,所以名义利率的上行主要体现为实际利率的抬升,已经从年初-1.1%累计上行近180bp至0.6-0.7%。这样的一个组合情形类似于前面提到的13年联储退出量化宽松政策及16~18年加息周期时,当实际利率达到0.5%以上后,通胀预期均先转弱,美元也开始见顶回落。未来如果实际利率维持在0.5%以上,我们认为美元大概率在105附近见顶。

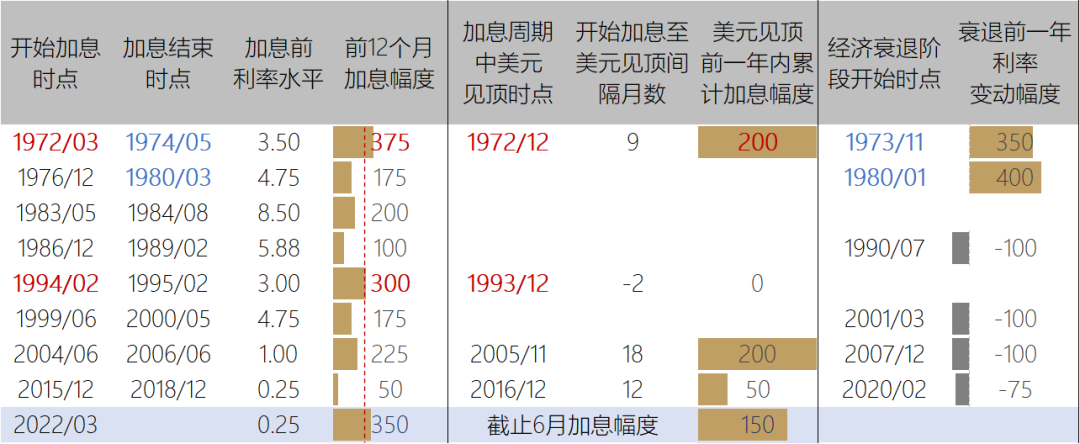

历史经验显示,美联储在一年内累计加息幅度达到300bp以上,美国经济陷入衰退的概率很大,美元更容易在加息初期就开始走弱。由于5月CPI同比超预期上行至8.6%,市场对年末基准利率水平的预期从之前不足3%抬升至3.5%以上,鲍威尔也明确提及预计年末利率会到3~3.5%的紧缩性水平,这意味今年的加息幅度大概率会超过300bp。历史上美国一年内加息幅度超过300BP的加息周期只有两次,分别是1972年和1994年,这两次美元指数均在加息初期就开始回落。如1994年美元指数从加息一开始就持续回落,而1972年美元指数在加息9个月后开始走弱,当时美联储已累计加息200bp。今年到6月已累计加息150bp,7月预计加息50或75bp,这样累计加息幅度将超过200bp,这也预示着美元在7月加息前后很可能会出现向下的拐点。

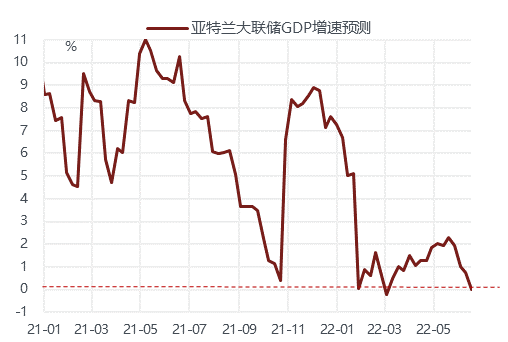

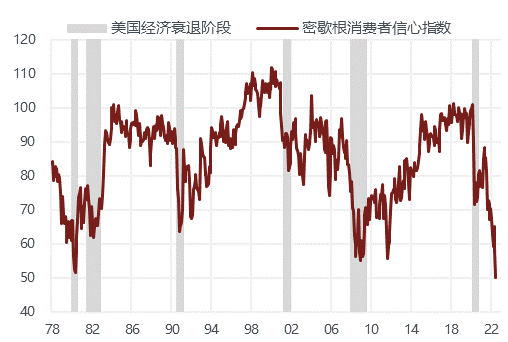

5月美国零售环比出现今年以来首次负增长,亚特兰大联储的GDPNow模型对二季度GDP的预估已经降至0。如果6月份消费延续之前4、5月的下行趋势,不排除这个模型的结果会很快转负。密歇根消费者指数也已经低于过去美国经济衰退时期的水平,6月费城联储制造业PMI在疫情后首次转负,5月新屋开工量已跌破疫情前水平,美债10-2利差一直保持在0附近,这些似乎都暗示美国经济陷入衰退的可能性在增大。

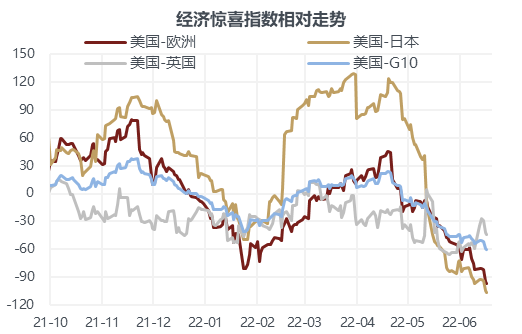

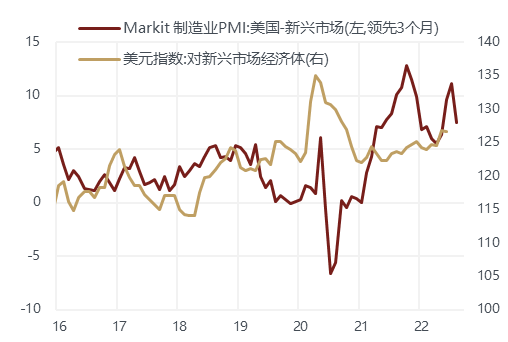

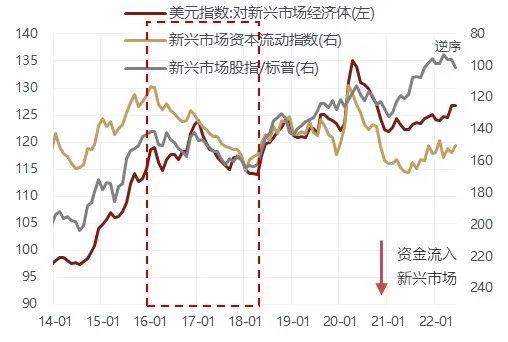

即使和其它发达国家和新兴市场国家相比,美国经济的相对优势也在削弱。美国经济惊喜指数从4月下旬开始大幅回落,6月进一步创新低至-60以下,这一水平甚至弱于发达国家的平均水平。尤其是美欧的惊喜指数差已经处于2021年下半年以来波动区间的低位,但欧元目前已经贬至1.05附近,基本是欧债危机以来的最低水平,和基本面的差异形成了明显背离。新兴市场PMI从5月开始止跌回升,与美国PMI的回落也形成了鲜明的对比,两者差值的缩窄往往预示着美元相对于新兴市场货币开始面临下行压力。

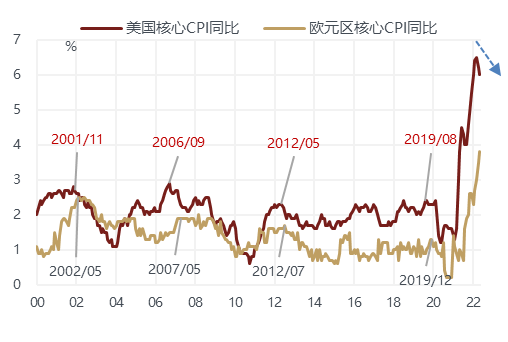

另一方面,欧洲同样也存在通胀高企和政策紧缩的压力,一般欧洲核心CPI见顶时间比美国晚2-3个季度,目前美国核心CPI同比已经开始回落,而欧洲核心CPI同比仍在不断创新高,因此未来一段时间,市场对欧央行的紧缩预期会不断增强,而对美联储的紧缩预期可能已阶段性见顶。今年三季度欧元区将摆脱长达8年的负利率时代,而之后欧洲的长期中性利率最终应该升至什么水平,市场的想象空间还尚未打开,政策决策者也暂时没有形成共识。对比近期10年期德债和美债收益率的变化,可以发现德债收益率的升幅已连续五周高于美债,驱动利率上行的力量正在从美国转向欧洲,随着美德息差开始重新回落,欧元也有望出现反弹。

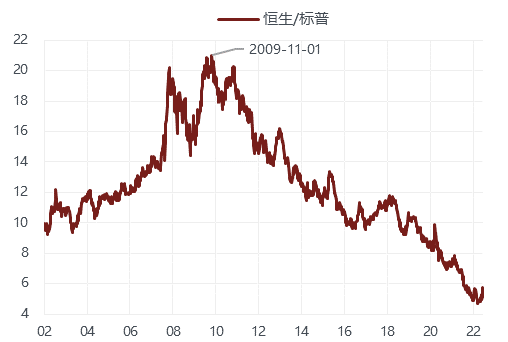

如果美元在105附近筑顶,即使不会很快回落,以港股为代表的新兴市场股票表现会开始持续强于美股。过去美元周期和美股与新兴市场股票的相对表现大致吻合:在美元贬值周期,非美经济体是增长的主要驱动来源,新兴市场资产更受益;而在美元升值周期,美国经济更体现出低增长背景下的韧性,美股更受资本追捧。恒生/标普的比值从2010年以来进入持续的下行周期,今年3月中旬以来该比值开始持续反弹,目前累计反弹幅度已接近20%,过去也曾多次出现反弹但从未超过20%,一旦超过这一阀值,很可能意味着多年来形成的长期下行趋势或许结束。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

2022-06-22 16: 35

2022-06-22 10: 07

2022-06-21 23: 53

2022-06-21 21: 49

2022-06-21 21: 47

2022-06-21 21: 46