谈起债券基金,大家第一印象可能是相对稳健,收益相对较低。

殊不知,不同的债券基金类型,其风险收益特征差距非常大。部分债基品种波动甚至超过权益基金。所以,选择债基,也要做到“三看”,才能选出真正适合自己理财目标的基金。

第一:看品种

同样是债基,但是因为投资标的的不同,其风险收益等级也会不同。从整体风险收益属性上看,主要分为三大类:纯债基金、二级债基和可转换债基。

纯债基金:基金全部资产一般主要投资债券资产,不参与股票市场、可转债市场的投资,更为细分可以有短债基金、中长期纯债基金等。

这类基金由于全部投资固收市场,且不参与可转债投资,其风险相对较低。WIND数据显示,2004年—2021年中长期纯债型基金指数年度收益均为正。(指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

二级债基:以不低于基金资产80%比例投资债券市场,以不高于20%基金资产比例投资权益市场,属于典型的“固收+”品种。

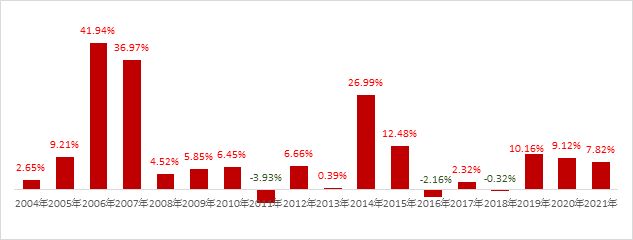

这类基金由于参与了权益市场投资,所以其波动相对更大,在权益市场宽幅调整的背景下,也会出现一定的跌幅。从年度数据看,在2004年—2021年的18年间,有三个年度该类型基金指数出现负收益,但整体跌幅不大。

2004年—2021年

混合债券型二级基金指数涨跌幅

(数据来源:WIND;统计区间:2004年—2021年 指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

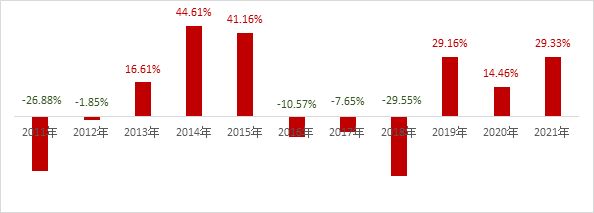

可转换债基:这类基金主要投资可转换债券,而可转债金兼具债性和股性的特点,使其波动更大,甚至超过不少权益基金的类型。

2011年—2021年

万得可转债概念指数涨跌幅

(数据来源:WIND;统计区间:2011年—2021年。指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

同样,可转换债券型基金净值波动同样比较大。

震荡的时候跌得多,但是从长期看,可转换债券型基金的收益也很像“权益基金”,涨幅超过纯债基。银河证券基金研究中心数据显示,截至5月20日,可转换债券型基金(A类)过去5年上涨50.84%,大幅跑赢同期普通债券型基金(二级)(A类)和长期纯债债券型基金(A类)28.81%和22.84%的涨幅。(指数的过往表现不代表未来表现,不代表本公司旗下任一基金的未来表现,也不作为投资建议。投资有风险,投资需谨慎。)

同样是债基,但品种不同,风险收益同样也有很大不同。

第二:看基金

投资标的范围越是广泛,基金之间的风险收益特征差距就会越大。在所有债券基金中,二级债基由于既可以投资权益市场,同时还可以投资可转债和普通债券,所以根据基金经理投资的不同方向,风险业绩收益差距很大。

投资者在选择债基时,还需要重点看看基金具体投资方向,这一点可以通过基金季报、年报数据查看。比如,下面这只二级债基中,股票仓位占基金总资产的比例为14.27%,说明其股票仓位并不低,资本市场的波动会对其产生一定影响。

然后我们还要看其可转债的投资比例,毕竟可转债整体波动并不低。

从上表中我们发现,该基金可转债(可交换债)占基金资产净值比例高达87.43%,说明基金债券部分主要投资可转债。那么,从权益和可转债占比看,该二级债基就属于风险收益波动相对比较大的类型。

市场下跌,其波动更大,市场上涨,其涨幅相应可能也会比较大。最后,大家还可以通过基金历史业绩的波动,进一步确定基金的风险收益特征。

每一位基金经理都有自己的不同的投资理念和风格,投资者需要仔细查看基金投资方向和基金经理风格,选择适合自己的基金。

第三:看自己

正所谓,适合的才是最好的。选债基,不能只看收益,更要看背后的风险!

我们已经了解到,债券型基金中不同的类型,基金风险收益特征会有很大的不同,即使是同类型的基金,由于基金经理风格不同、理念不同,其基金之前的风险收益特征也会大不一样。

所以,投资者在选基前,首先要看自己的理财需求,在“吃得香VS睡得好”之间,选择适合自己的产品。

如果你投资时间不是很长,比如只有一年左右,同时风险承受能力匹配,那么可以投资不可投资可转债、股票的纯债基金;

如果,你能够承受一定的风险,希望在承担一定风险的基础上,希望获取更高收益,不妨考虑二级债基投资;

最后,如果你具有相对较高的风险承受能力,可以投资适合的可转换债券基金。毕竟,从长期的历史业绩看,可转债基金整体的收益相对最高。

你不理财,财不理你!伴随着中国经济持续增长,国内资本市场迎来了蓬勃发展的阶段。基金作为专家理财工具,在长期中为投资者赚取了不菲回报。为了更好地做好理财,投资者需要通过不断的学习,了解不同类型基金风险收益特征,最终选到适合自己的产品。

风险提示:本资料所引用的观点、分析及预测设计在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金管理人承诺以诚实守信、勤勉尽责地原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2022-06-22 16: 37

2022-06-22 16: 35

2022-06-22 10: 07

2022-06-21 23: 53

2022-06-21 21: 49

2022-06-21 21: 47