2022年即将过半,上半年的A股也可以一分为二。

大跌

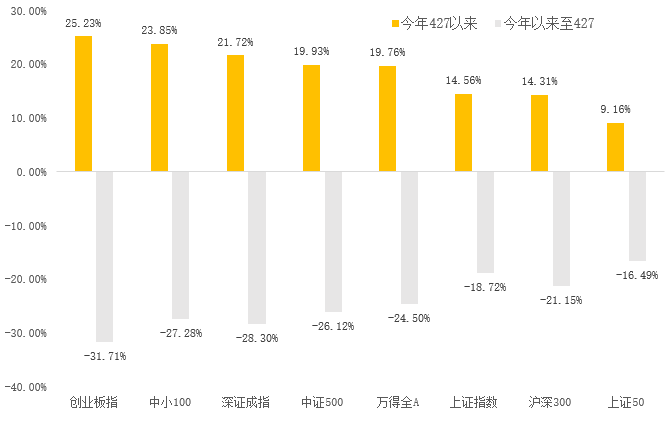

一月美联储加息、三月俄乌冲突、四月国内疫情,A股接连挨了三记重锤,上证指数一度跌至2863点。

反弹

4月27日以来,A股强力反弹,甚至走出无视海外市场大跌的独立行情。

A股主要指数表现

数据来源:Wind

橙色:截至6月21日,今年4月27日反弹以来表现

灰色:今年年初至4月27日表现

展望下半年,反弹是否还能继续?会不会有大行情?哪些板块更有机会?

这个时候,需要一些专业人士来指点迷津。

小通找来了12家知名券商的2022年A股中期策略报告,整理出各家的主要观点,并总结出共性。

一家券商的预测可能偏差较大,但普遍被看好的板块或机会,或许值得关注。

注:以下券商排名不分先后

海通证券

荀玉根、李影、郑子勋

熊市寒冬已过,股市有望企稳抬升

核心观点:

1、当前市场已经处于底部,本轮周期或进入衰退后期,熊市寒冬已过,股市有望企稳抬升;

2、基本面恢复中,但受到疫情冲击,回升或较为缓慢,宏观经济和企业盈利呈浅V修复,节奏放缓,修复过程中或出现进二退一的波折。警惕国内通胀回升、A股盈利下修、美股下跌等扰动因素;

3、短期来看,低碳经济和数字经济领域新基建是短期稳增长和中长期经济结构调整的平衡点,盈利相对更优;中长期来看,目前我国仍处于产业结构转型升级的关键阶段,经济发展动能正向科技创新转换,重点关注数字经济和低碳经济。

看好的行业板块:

新基建、食品、医药、农业等

《曙光初现——2022年中期资本市场展望》,20220618

国元证券

杨为敩、蔡雷鑫

A股有望持续上涨,关注权益资产

核心观点:

1、当前A股主要股指处于历史低位,且未来修复可能性强,性价比优于其他国家权益资产,安全边际也高于债券市场,权益资产值得关注;

2、增量资金、杠杆资金处于低位,市场尚未走出低谷;

3、展望后市,短期强劲反弹可能接近尾部,政策刺激与信心修复逻辑已得到充分反馈,即将进入“效果验证期”;长期向好不变,若基本面与企业盈利能企稳回升,A股有望走出持续上涨行情。

看好的行业板块:

数字经济和低碳经济相关产业链(传统基建、新基建)、新能源、消费(汽车、餐饮、白酒、酒店、旅游)、军工

《云开,月明——2022年A股中期策略报告》,20220610

平安证券

魏伟、张亚婕、郝思婧

密切关注通胀变化,

成长行业有望延续高景气

核心观点:

1、下半年A股市场整体环境有望边际向好,基本面有望回暖修复,流动性增加,成长行业有望延续高景气。但海内外不确定性或导致整体修复节奏更加波折,中长期建议密切关注通胀变化,防范全球通胀压力向国内传导的风险。

2、2022年市场外有通胀压力,内有短期疫情冲击,政策刺激中稳增长和调结构兼有,参考2020年经验来看,成长仍是下半年市场的重要配置方向。

看好的行业板块:

重点关注通胀板块、低碳经济、数字经济等三条主线。

1、通胀板块:动力煤、石油石化、能源金属、航运、农化、生猪

2、低碳经济:光伏、风能、储电等新能源产业链,新能源汽车产业链

3、数字经济:混动汽车、汽车芯片等智能化汽车产业链,工业互联网、数据中心等智能制造产业链

《取舍之道——2022年下半年A股市场展望》,20220613

国信证券

王开、陈凯畅

年中或现利润底,关注“专精特新”

核心观点:

1、今年4月以来,国内专精特新主题大幅跑赢上证指数,该主题值得关注;

2、中美经济周期持续错位,中小盘风格反超大盘价值机会值得观望;

3、下半年A股流动性预计持续宽松。估值底、盈利底、政策底和市场底先后出现,利润底预计在年中显现;

4、新冠疫情以来的产业升级和产业进步,为扩杠杆行业(农林牧渔、商贸零售、社会服务、国防军工、石油石化、综合)带来新机遇;

5、从国家安全观出发,国防安全、公共事业安全、数字信息安全、粮食安全、能源资源安全或将成为受益赛道,数字孪生城市的主题投资主线下,5G、IDC、云计算、AI等先导型产业或将持续受益。

看好的行业板块:

1、短期视角(1-2个月):电力设备、汽车、纺服、电子

2、中短期视角(3-6个月):地产、煤炭、社会服务板块

3、中长期视角(6-12个月):农林牧渔、商贸零售、社会服务、国防军工、石油石化、综合等

《资负表重拾信心与价值重估——2022年中期策略展望》,20220613

国泰君安

方奕、陈熙森、黄维驰

回调或是加仓机会,聚焦成长和消费

核心观点:

1、稳增长政策落地,疫情冲击逐步消退,基本面预期逐步好转,下半年经济预期上修,风险偏好底部回升,市场运行区间上移,回调或是加仓良机;

2、经济预期企稳,看好高成长板块,业绩预期兼具边际改善确定性与弹性优势;

3、风险评价下行,下阶段行业配置主线,可聚焦于前期调整较大但当前改善确定性更强的成长和消费板块;

4、主题投资方面,个股活跃度提升,关注创新发展与事件驱动。

看好的行业板块:

1、高景气成长板块:新能源车、新能源(光伏/风电/电力电网)、军工、计算机(信创/智能驾驶/煤炭信息化)

2、消费板块:白酒/农牧/酒店/汽车零部件/食品/生猪/消费者服务

3、港股科技龙头

《预期上修开空间,回调上车选成长——2022年A股中期策略》,20220613

光大证券

张宇生、巩健

整体震荡,

拐点或于今年三、四季度出

核心观点:

1、今年年初以来,出口增速迅速回落,地产也面临出清压力,因此,经济在三季度可能仍面临一定压力,企业盈利也将随之下行;

2、预计国内仍将实行宽松的货币政策,但流动性矛盾仍将持续,金融市场流动性改善空间有限。政策的支撑与风险事件的平息可能带来短期交易层面上的机会;

3、市场处于低估值与低盈利预期的均衡之中,有待经济与盈利拐点出现。三季度市场可能呈现整体震荡、阶段性下行局面,拐点有望出现在三四季度之交;

4、盈利下行背景下,预计价值将跑赢成长,消费将跑赢制造。预计消费与稳增长或将在下半年有突出表现,高股息策略也值得关注。

看好的行业板块:

1、消费板块:白酒、医药、汽车、家电、社服、商贸零售

2、与稳增长相关的板块:传统基建、新基建、房地产

《“愁”因辗转起,“兴”待深秋发》,20220611

国金证券

艾熊峰

市场情绪仍处低位,

基本面回升逻辑出现

核心观点:

1、下半年行情演绎三大基本假设:下半年国内疫情或呈现大缓和局面,政策托底经济;资源品涨价趋势趋缓。

2、当前市场情绪仍处于低位,以情绪修复为主导,修复过程中或出现波折反弹;

3、下半年基本面反转回升的逻辑已经出现:宏观方面,信用底和经济底已先后出现;微观方面,中下游利润率改善将驱动整体企业盈利回升;

4、美股基本面仍不弱,大部分行业收入和利润均超市场预期,后续盈利或将逐步改善;

5、随着中国经济的企稳回升,人民币持续贬值和外资大幅外流概率较低,当前外资对中国配置仍处于长期持续流入阶段;

6、聚焦成长,关注消费。

看好的行业板块:

1、成长方面:风光储网等新能源板块、高景气TMT(通信、计算机、半导体)

2、消费方面:白酒、汽车、家电

3、其他方面:券商

《2022年下半年市场展望》,20220610

财通证券

李美岑、王亦奕、张日升、王源

重点关注“稳增长”、

“新兴产业”两大主线

核心观点:

1、下半年“市场底”或已探明,国内经济复苏渐行渐近,货币政策“以我为主”,宏观流动性宽松,房地产政策宽松,三季度有望看到拐点。A股盈利底有望出现在今年二、三季度;

2、行业配置两大主线:

一是以“风光水”(风电、光伏、水利)和“大消费”为代表的稳增长主线;

二是以数字经济为基础的新兴产业主线;

3、预计下半年国企改革将继续稳步推进,改革红利进一步集中释放,重点关注三个方面:

(1)有望受益于资产证券化率进一步提升的央企国企下属上市平台;

(2)股权激励目标下有望出现的业绩改善;

(3)受益于“双碳”转型的国企上市公司。

看好的行业板块:

1、稳增长主线:

第一阶段:以风电、光伏、水利为代表的新基建;

第二阶段:以整车、汽车零部件为代表的汽车链;

第三阶段:以航空机厂、餐饮酒店、医美为代表的服务型消费;

第四阶段:以房地产、家电、家具、消费建材为代表的地产链。

2、新兴产业主线:数字经济、XR产业链、汽车智能化

《当低估值蓝筹遇上高盈利成长——2022年下半年资本市场展望》,20220605

中金公司

王汉峰、李求索、何璐

估值处于低位,修复仍需更多催化剂

核心观点:

1、2022年进入大疫情后的“余波期”,政策“内松外紧”,增长“内上外下”,国内宏观流动性将继续保持宽松,投资者偏好或有所恢复;

2、预计国内市场以“稳增长”为主线,但效果不及预期,中国市场估值已在低位,具备中期价值,但估值修复仍需更多催化剂;

3、A股2022年盈利前低后高,二季度同比可能为全年低点,下半年或将实现小幅正增长;

4、下半年的行业配置及主题选择策略“以稳为主,先守后攻”。

看好的行业板块:

1、“稳增长”部分领域:基建(传统基建+新基建)、建材、汽车、住房等

2、部分高股息领域:基础设施、电力、公用事业、水电等

3、部分基本面见底,景气度改善领域:农业、光伏、军工、煤炭,部分有色、部分化工子行业

《2022年下半年A股展望:“稳”而后“进”》,20220601

中信建投

陈果、张雪娇、夏凡捷

仍有二次探底可能,逢低布局

核心观点:

1、中国经济告别地产周期,目前正处于经济转轨下的调整期,智能制造或将成为新的经济增长点,产业升级和结构变革两大主线值得关注;

2、从半年维度考虑,A股性价比仍在高位,但仍面临一系列基本面挑战,A股仍存在二次探底可能,投资者需要保持耐心,等待逢低布局;

3、下半年的外部流动性环境趋于改善,货币政策宽松,宏观流动性充裕,人民币贬值压力快速释放,从而为A股资金面带来边际改善;

4、在政策支持下,市场在三季度有望再次上攻,且成长风格领先。

看好的行业板块:

1、重点关注行业:军工、光伏、新能源车产业链、汽车、食品饮料、煤炭、券商

2、重点关注主题:数字经济、国企改革等

《低位布局,成长领军——2022年中期投资策略报告》,20220531

华泰证券

张馨元、王以

行情或呈三阶段修复,

重点关注中游制造

核心观点:

1、5月后A股行情或呈现三阶段拾级而上:

第一阶段(5月至中季报)震荡反弹至上海疫情前震荡位;

第二阶段(中季报至10月)业绩拐点出现,进入反转行情;

第三阶段(10月后)释放行情弹性。本轮业绩修复或将持续至2023年年底;

2、配置角度,美债贴现率压力见顶,产业链利润分配压力见顶,当前产业周期/通胀结构/地产宽松的股价隐含预期程度不高,因此,中游制造为首选,必需消费次优。

看好的行业板块:

机械、电子、汽车、电新、军工

《拾级而上,中游制造》,20220526

信达证券

樊继拓

熊市或将提早结束,反转条件充足

核心观点:

1、对比A股历史上的熊市,本轮熊市起点时的估值不贵,绝对收益型投资者增多,导致减仓速度比2018年更快,熊市结束时间可能更早;

2、下半年A股反转存在三大条件:

美国经济衰退,中期来看可能打开A股利率下降趋势;

地产销售增速企稳回升,为股市企稳带来积极信号;

当前估值低,有机会喜迎更多配置型资金;

3、长期风格已偏向价值,制造业年度景气度或面临见顶,传统能源和新能源的供需关系均转弱;

4、年内行业配置建议:软成长(长期成长性+产能出清)> 消费(长期增量不足+经济预期改善)> 周期(长期格局好+年内可能面临全球需求下降影响)> 硬科技(高估值+年度供需格局扭转)。

看好的行业板块:

软科技(传媒、计算机等)

《静待V形反转——2022年中期策略报告》,20220430

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-06-22 17: 03

2022-06-22 16: 57

2022-06-22 16: 56

2022-06-22 16: 37

2022-06-22 16: 35

2022-06-22 10: 07