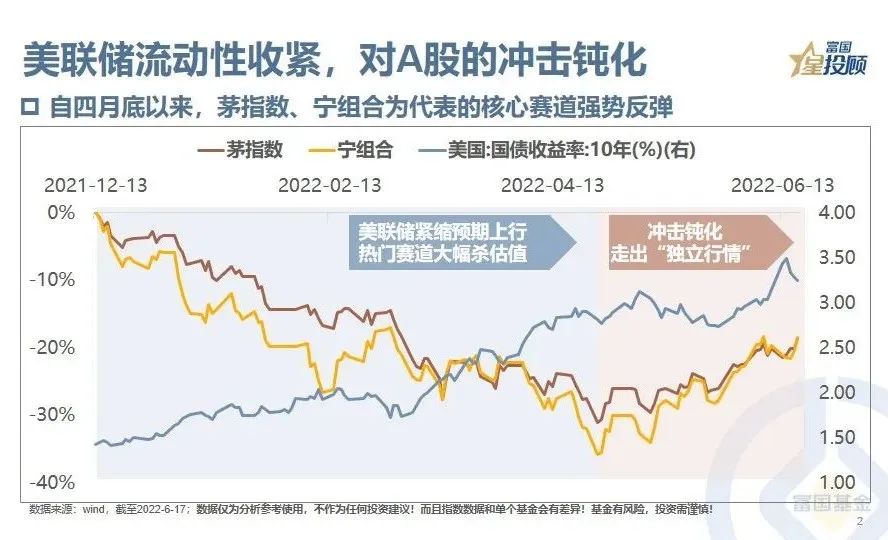

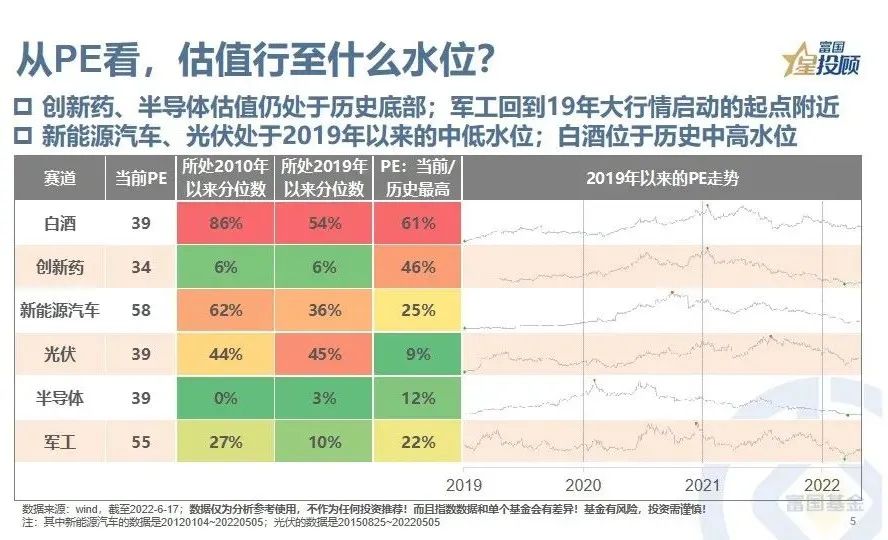

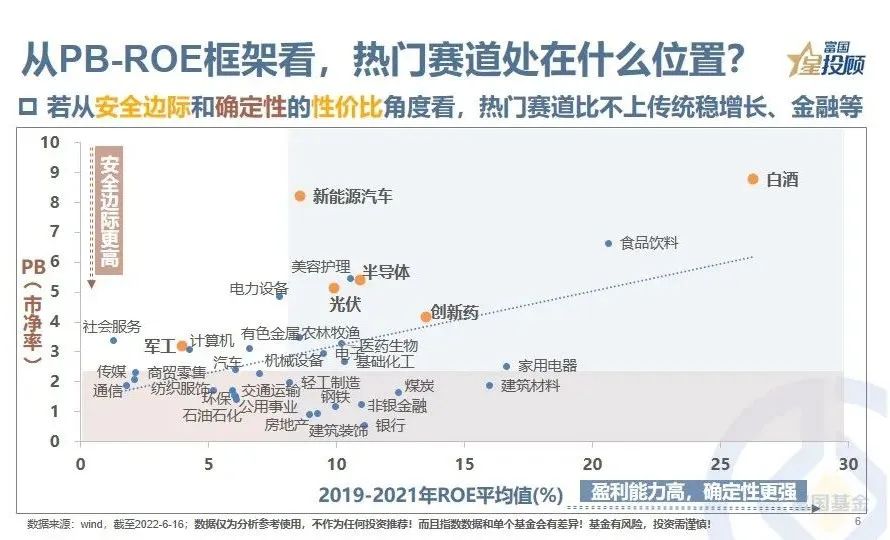

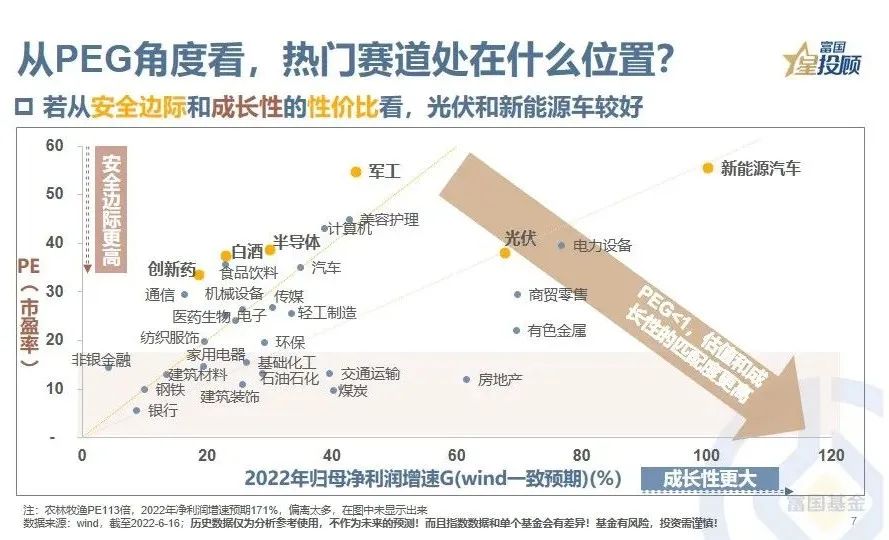

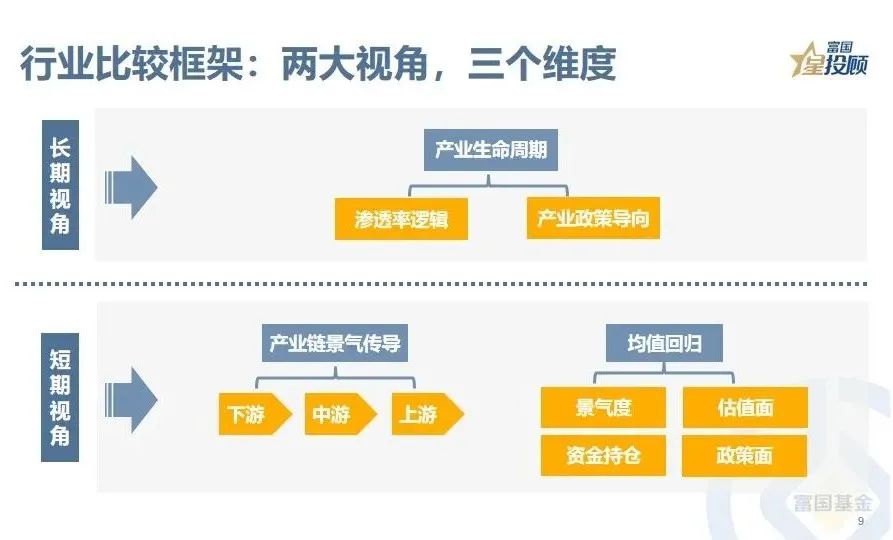

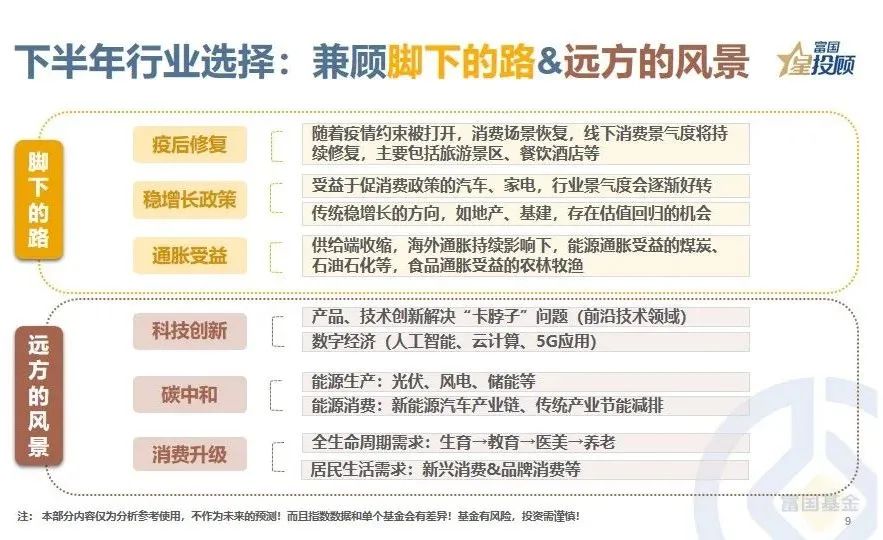

今年以来,行业轮动剧烈,跷跷板效应显著。从金融、周期起,成长消费落;再到消费、成长起,金融落。此消彼长、存量博弈,是今年的一大特点。自四月底以来,代表核心赛道的茅指数、宁组合,开启了反弹之路,美联储紧缩对于A股的冲击钝化,从大幅“杀估值”,到走出“独立行情”,这背后是来自于国内外经济、货币周期的“独立”预期。经济:海外衰退,国内复苏;流动性:海外收缩,国内放水。热门赛道自底部的反弹程度如何?相对于白酒在3月底就开始企稳反弹,创新药、新能源汽车、光伏、半导体、军工则在4月底开启。其中,新能源汽车、光伏反弹50%+,半导体、军工反弹30%+,白酒反弹22%,创新药末之,仅反弹16%。从成交额占比看,交易热度如何了?新能源车、光伏的交易热度再度回升至历史高位;白酒、创新药、半导体、军工的交易热度仍处在中性区间。从PE看,估值行至什么水位?创新药、半导体的估值仍处于历史底部;军工回到19年大行情启动的起点附近;新能源汽车、光伏的估值处于2019年以来的中低水位;白酒的估值位于历史中高水位。从PB-ROE框架看,热门赛道处在什么位置?若从价值投资的角度出发,以安全边际为尺,以确定性为界,热门赛道比不上传统稳增长和大金融等。从PEG角度看,热门赛道处在什么位置?若是从成长股投资的角度出发,综合考量安全边际和成长性的性价比,光伏和新能源汽车占优。行业比较框架:两大视角,三个维度。对于行业选择,一是长期视角,关注产业生命周期的变化,到底是处在导入期、成长期、成熟期、衰退期的哪个阶段。二是短期视角,包括产业链景气度传导的机会,以及景气度、估值等均值回归的机会。下半年行业选择:兼顾脚下的路和远方的风景。脚下的路:一是疫情好转,消费场景打开,线下消费修复的机会;二是稳增长发力的方向,如受益于促消费政策的汽车、家电,还有地产、基建等;三是通胀受益的能源品和食品等。远方的风景:即科技创新、碳中和、消费升级等长周期投资机会。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。