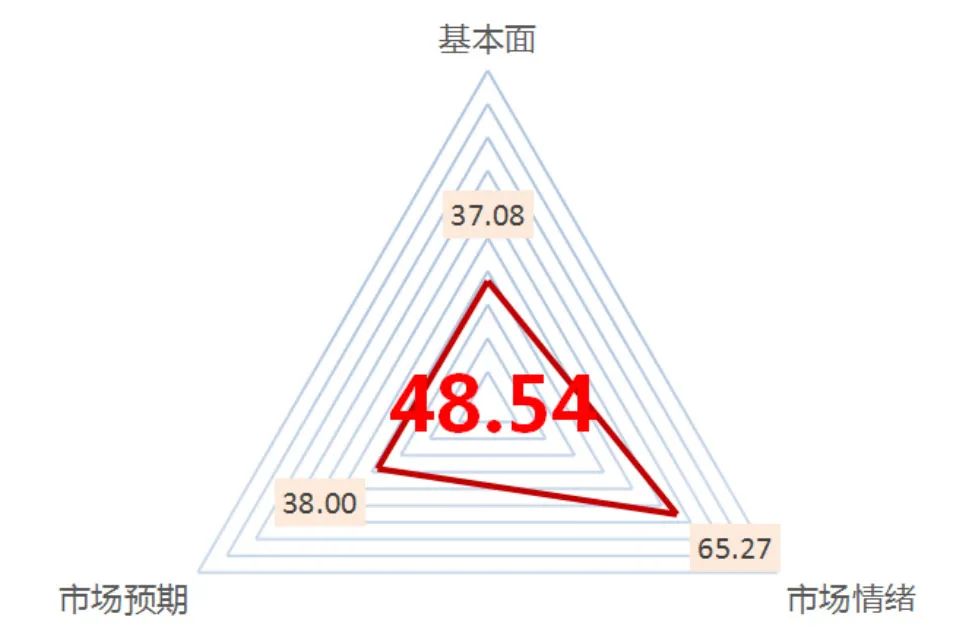

截至6月20日,中泰资管风险系统对各大资本市场的系统评分情况如下:

沪深300指数的中泰资管风险系统评分为48.54,较上月39.31回升明显,市场情绪上升明显。

沪深300估值与上月相比回升明显(本月37.08,上月30.80)。各行业的估值出现分化。期间农林牧渔、轻工制造、公共事业等行业的估值有所回升,但化工、纺织服装、传媒、交运、电子等行业仍处于历史低点。

市场预期与上月相比微升(本月38.00,上月37.00)。国内疫情逐步缓和,上海逐步复工。但分析师对复工持续性、消费意愿、实体经济降杠杆等维度提出担忧,并建议待持续观察。本月LPR维持不变,流动性相对宽裕。政策放松进入观望期,国内弱复苏仍需政策呵护。美联储加速加息,强收紧可能推升滞胀风险。

市场情绪与上月相比回升明显(本月65.27,上月48.98,分数越低表示市场情绪越低迷)。虽然公募基金募集分数处于历史中低位,但本月北上资金大幅流入,两融分数也有所回升。此外,中美经济周期错位导致A股对于国际资金吸引力增强。需要补充的是,虽然市场情绪指标回升明显,但65左右的分值并非异常,55-72是该指标的常态。

沪深300的风险分数已从前两个月的历史低位,回升至历史中位区间。现在市场的主要矛盾是宽货币、稳经济政策与担忧经济下滑之间的矛盾。在政策出台过程中,市场可能会根据是否不及预期、超预期出现反复震荡行情。根据历史经验,在流动性宽松的情况下,权益震荡市的机会仍然值得期待。

数据来源:中泰资管,数据截至2022年6月20日

股市潜在风险提示:

● 疫情反复;

● 稳经济政策出台是否及时;

● 海外加息及通胀失控。

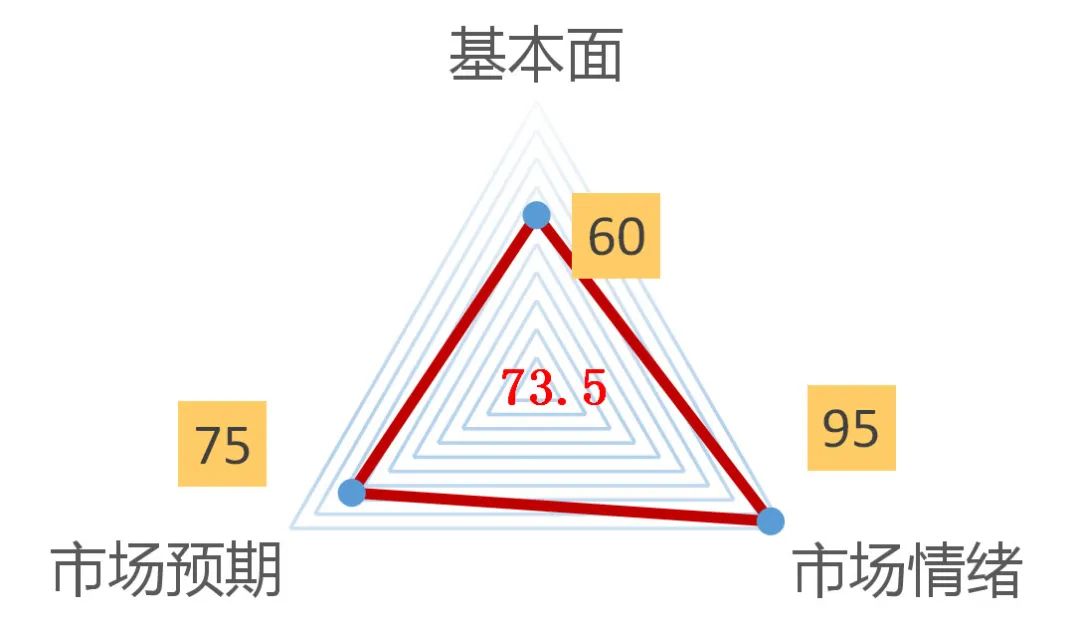

债市的中泰资管风险系统评分为73.5分,短期债市需警惕季末流动性收紧倒逼短期利率抬升,长期需密切关注疫情结束后基本面企稳带动长期利率债边际走弱,债市风险正在提升。

海外市场方面:目前美国面临的最大问题依然是高通胀,根据6月10日美国劳工统计局发布的数据,5月CPI环比1%(前值0.3%),核心CPI环比0.6%(前值0.3%);同比8.6%(前值8.3%)。当前美国通胀创出1981年以来的新高,美联储最新的加息水平为75bp,超出市场之前50bp的乐观预期。与此同时,市场对于美国经济走入衰退的预期进一步提升,高通胀已经开始侵蚀美国的消费,美国近期消费支出等下降。在地缘冲突以及能源短缺的影响下,欧洲同样受到高通胀问题的影响,近期欧央行超预期鹰派表示开始加息25bp。

流动性方面,近期市场流动性维持宽松,边际上没有进一步宽松的表现。当前央行的MLF和OMO利率均维持不变,而同业存单利率和交易所回购利率均大幅度低于当前政策利率。自4月开始,央行的短期资金存量维持不变,OMO投放量基本为0,结合央行利润上缴,资金面维持宽松。当前由于信用债的热度,短端杠杆水平抬升,后续警惕资金面收敛,从而形成去杠杆的局势。

政策方面,目前国内稳经济、促投资的相关政策较多。6月15日,国常会部署支持民间投资措施,重点在于稳定市场主体,促进稳增长。这次国常会重点在于扩大投资上和稳定市场主体。扩大投资主要是通过项目拉动和吸引民间投资参与,并且提供制度上的便利以及资金支持。稳定市场主体则主要通过减费降税来实现。

经济数据与金融数据方面,我国5月经济和金融数据均显示经济基本面底部已过,预计随着政策的发力,6月经济和金融数据可能会有更多改善。具体来说,5月社融新增2.79万亿元、同比增幅10.5%、较去年同期多增1.88万亿元。总体金融数据显示总量有较大改善,但是结构性依然存在一些问题,如居民中长期贷款继续萎缩。5月经济数据得到改善,规模以上工业增加值同比增长0.7%,前值为-2.9%;1-5月固定资产投资同比增长6.2%,前值为6.8%;社会消费品零售总额同比下降6.7%,前值为-11.1%。总体来说,经济底部显现,呈现弱复苏行情。

近期来看,信用债市场,尤其是城投整体较为活跃度高,市场整体策略上提升资金杠杆,获取高票息,降低久期为主。利率债方面,市场近期震荡为主,利率受到各种“事件驱动”的波动较为明显。目前重点的问题还是何时资金面会收紧,从而被动降杠杆,造成踩踏问题。此外,在今年疫情冲击以及中长期影响高于2020年的基础上,国内利率环境依然较难下降,主要还是受到海外市场普遍加息的影响。高频数据显示地产销售6月出现一定程度的回升,汽车的销售和批发数据改善,经济增长的环境得到改善。后续随着国内经济基本面的持续改善以及海外政策周期的差异,利率环境易上难下的特征会更加明显。

风险点:

● 宽信用效果超预期;

● 地产行业修复超预期;

● 国内疫情演化超预期。

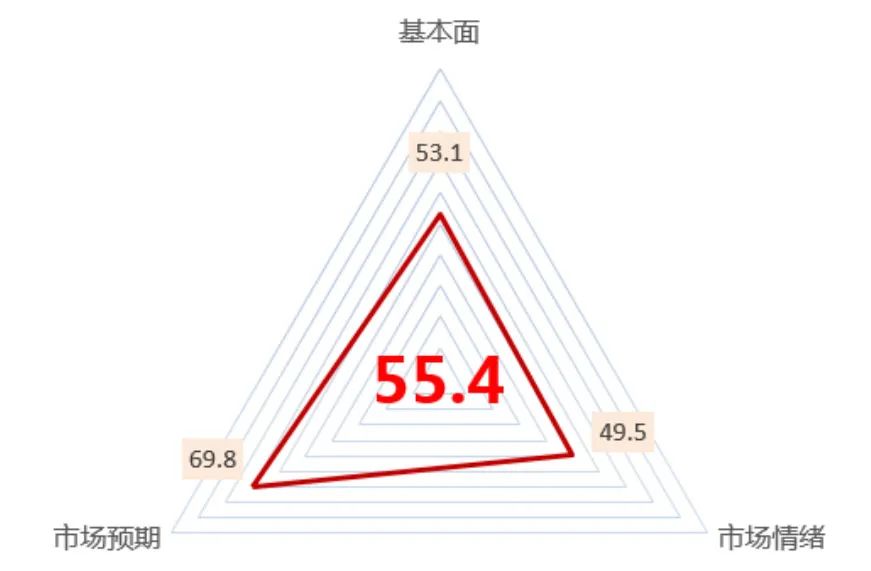

大宗商品黑色板块的中泰资管风险系统评分为55.4,风险属于中性区间,比上月有所下降,当前位置持有黑色板块品种承受的风险一般。

黑色系的预期和上月相仿,市场在期待稳增长政策落到实处,给了黑色系较大的期待,并且这个期待目前还没有被证伪。

黑色系的现实更加悲观,成材的社会库存在累积,下游消费在萎缩,钢材价格首先坍塌。本来就微薄的炼钢利润,也给原材料端带来很大压力。焦炭第一轮提降300率先落地。发货逐渐恢复的铁矿的下跌幅度超过了成材端。

上海通过常态化核酸已经基本恢复了正常的生产和商业活动,但需求的恢复不及此前市场的预期,稳增长的预期迟迟没有配套实质性的政策,也让黑色系市场的信心受到较大打击。

数据来源:中泰资管,数据截至2022年6月20日

黑色板块潜在风险点:

● 疫情逐渐走向平稳,稳增长政策有突然发力的可能;

● 俄乌局势紧张,或许会带来超预期的冲击;

● 美联储大幅加息应对通胀,效果还未显示,谨防后续动作。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-06-23 21: 00

2022-06-23 20: 58

2022-06-23 20: 54

2022-06-23 20: 44

2022-06-23 20: 43

2022-06-23 20: 42