临近半年末,资金面边际收紧。股市表现强势,提升投资者风险偏好,债市运行偏弱,利率小幅上行。

一、市场行情回顾

Market review

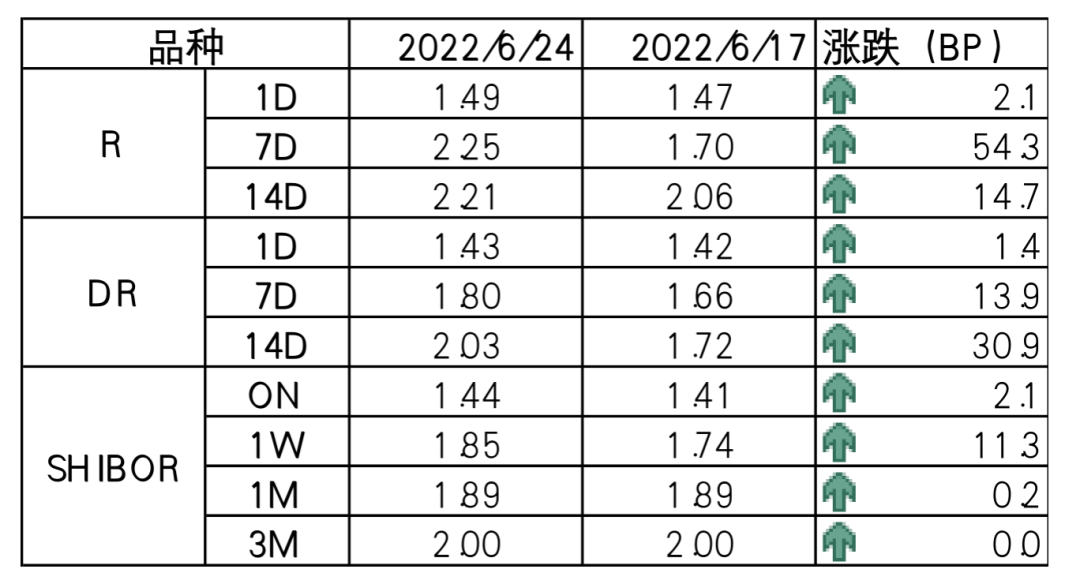

1.资金面

到期方面,本周(6月20日至6月24日)有500亿元逆回购到期。投放方面,央行逆回购投1000亿元,合计净投放500亿元。下周(6月27日至7月1日)资金面影响因素方面,一级市场利率债发行规模5269亿,净发行3847亿,缴款规模7633亿,净缴款6210亿;存单到期规模2029亿;逆回购到期500亿元。

全周来看,地方债发行放量且临近半年末,资金面边际收紧。DR001、DR007、DR014分别为1.43%、1.80%、2.03%,较上周收盘分别变动+1.4bp、+13.9bp、+30.9bp。具体来说,本周DR007运行在1.61-1.79%的区间。回购交易方面,本周银行间质押式回购日均量为6.38万亿元,较上周上升(上周为6.18万亿元),其中R001日均量为5.67万亿元,较上周上升(上周为5.53万亿元),R001成交量占比为89%,较上周下降(上周为90%)。

图1 货币市场利率 资料来源:Wind

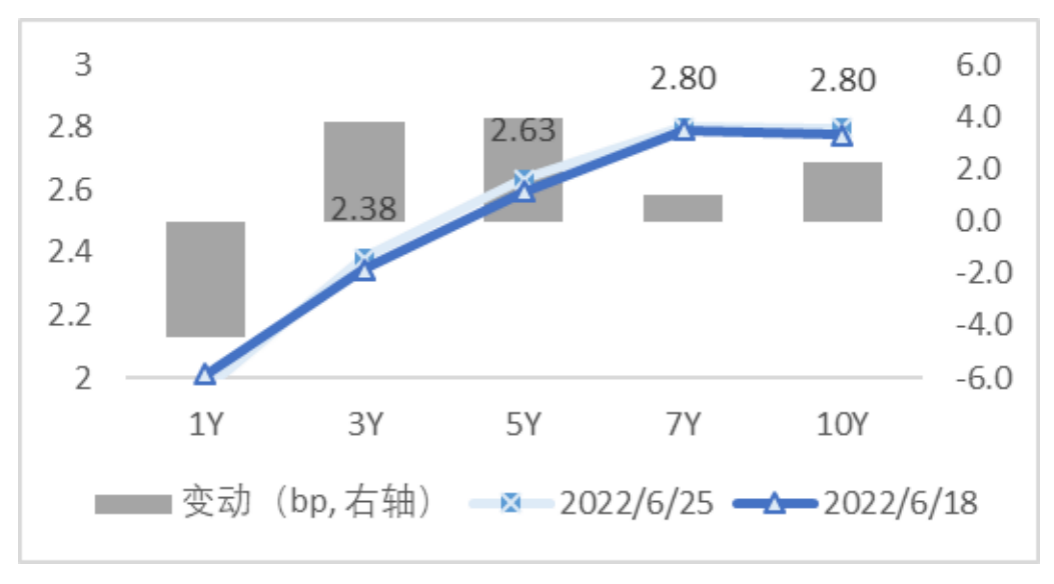

2.债券利率

周一,股市大涨,资金面边际收紧,利率上行0.75bp;周二,无明显消息,利率走平;周三,无明显消息,利率小幅下行0.5bp;周四,股市大涨,无明显消息,利率上行0.25bp;周五,股市继续上涨,债市承压,利率上行2bp。债市全周来看,十年国债活跃券220003收于2.847,累计上行3.2bp;十年国开活跃券220210收于3.005,累计上行2.2bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

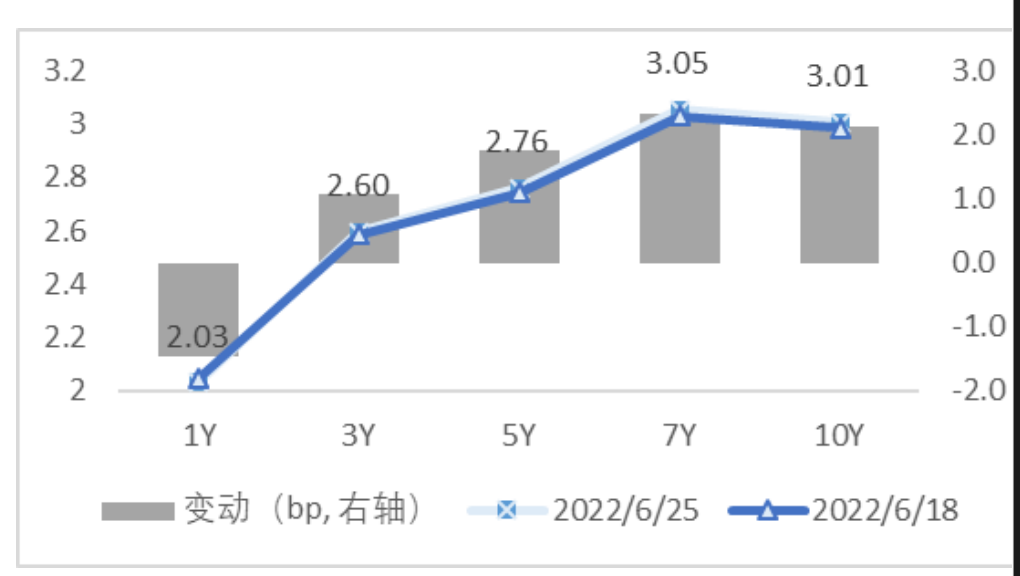

图3 国开债期限结构变动(中债估值) 资料来源:Wind

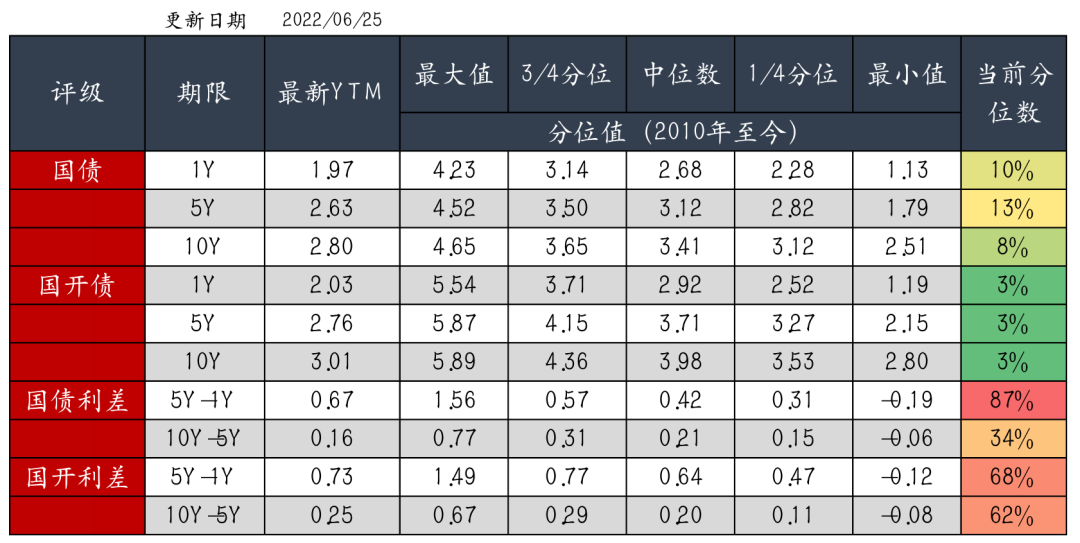

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

• 国务院常务会议指出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,促消费政策能出尽出。会议确定加大汽车消费支持的政策,包括活跃二手车市场,促进汽车更新消费;支持新能源汽车消费,考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题;完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。会议进一步部署确保全年粮食丰收的举措,决定完善自然科学基金资助体系的措施。

• 美联储主席鲍威尔在美国国会举行的听证会上表示,美联储坚定致力于降低通胀,并有能力做到这一点。鲍威尔承认当前美国通胀过热,并认为收紧货币政策将是对抗通胀的有效工具,美联储将继续加息以抑制通胀。他还承认美国经济有可能陷入衰退,并称实现软着陆非常具有挑战性。

• 央行副行长陈雨露介绍,结构性货币政策工具兼具总量调节和结构性调节双重功能,央行在总量框架下运用结构性货币政策工具,会根据经济发展不同时期、不同阶段的重点需要“有进有退”,把结构性货币政策工具的数量和投放规模控制在一个合意的水平,与总量型的政策工具形成一个良好的配合。结构性货币政策工具的利率水平同市场利率水平之间相差通常不是很大,所以不会对市场化的利率体系造成太大的影响。截至2021年末,中国宏观杠杆率为272.5%,比2016年末上升23.9个百分点,五年年均上升约4.8个百分点,总体实现了“稳字当头”,确保国民经济运行在合理区间。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

4月29日政治局会议召开,指出由于新冠疫情和乌克兰危机的影响,我国经济发展环境不确定性上升,挑战增加。面对这些风险和挑战,需要加大宏观政策调节力度,努力实现全年经济社会发展预期目标。具体来看,首先要防住疫情,其次是稳住经济,最后实现安全发展。抗疫的同时,“最大限额减少疫情对经济社会发展的影响”;“房住不炒”的长期导向依然不变,但可“因城施策”支持合理的住房需求,部分城市或迎来地产政策边际放松;另外要全面加强基建,扩大内需。总体而言,本次会议为市场注入信心,经济底部临近,下行空间较为有限。中期来看,稳增长政策发力以及海外货币政策均将施压债市,久期策略的超额收益要求对政策节奏有较精准的把握,难度较高,建议以防守为主,缩短久期聚焦票息。

短期来看,流动性依然维持宽松,5月的金融数据总量出现改善但结构偏弱,经济在恢复中但速度偏慢。预计6月在地方债发行加速背景下,资金面或边际收紧,经济数据短期或较难出现明显改善,判断债市仍将维持震荡走势。

四、卖方观点汇总

Summary of Seller's views

1. 中金(陈健恒)6月25日

主要观点:

这一轮经济回升过程中,其实不太指望可以看到有哪个经济主体可以大幅的提升杠杆来推动经济快速回升。而债务杠杆对金融机构而言对应着金融资产的供给,这就意味着金融机构面临着资产荒的压力。在实体经济杠杆回升乏力的情况下,下半年的债券的核心分歧和核心机会所在就是货币政策是像以往那样,放松了2-3个月之后就收紧,还是会较长时间维持宽松。根据我们的调研,投资者的普遍预期是资金面宽松不会维持很长时间。我们认为资金面维持宽松的时间会比较长,甚至到年底,货币市场利率不会有明显的回升,甚至不排除继续下降。所以很可能出现的一个故事就是投资者的历史经验与新的特殊环境的反复博弈,最终新的特殊环境证明利率依然是下行的趋势而不是V型回升。我们认为,今年债券市场可能跟去年类似,在投资者偏谨慎的心态下,最终在7-8月份看到显著的预期差,即7-8月份资金面依然宽松,回购利率并没有上行,导致收益率在7-8月份可能有一轮快速的下行行情,尤其是长久期的债券会出现一波机会。

2. 中信(明明)6月22日

主要观点:

预计下半年疫情影响消退后经济将进入填坑爬坡阶段,国内经济金融数据都将陆续体现出宽信用和稳增长的政策效果,且不排除进一步出台稳增长政策的可能;而三季度亦将是美联储加快加息和缩表节奏的窗口期,国内宽信用和海外加速收紧的利空因素共振下,10年期国债到期收益率或将有所上行。预计进入四季度后,海外经济衰退风险加大,而国内经济基本面或将进入外需走弱、内需修复放慢的阶段,不排除货币政策进一步宽松的可能,10年期国债到期收益率或将再次回落。预计10年期国债利率先上后下,顶底难以显著突破MLF利率±20bps。随着信贷需求回暖、政府债券供给冲击等因素下流动性淤积在银行间的现象缓解,短端利率回升的压力也将逐步显现,收益率曲线预计将走平。

3. 天风(孙彬彬)6月23日

主要观点:

当前流动性仍处于高于合理充裕的阶段,在增量财政政策信号没有落地、社融没有持续积极改善之前,预计流动性还会继续处于高于合理充裕的水平,只不过“高于”是个区间概念,我们认为这个区间是1.3%-1.6%,估计7月份还是落在这个区间,只不过位置比4月份略高。

回到经济本身,虽然三季度GDP增速因为去年的基数同比会比较高,但从潜在增速角度评估,我们还不能明确判断到年底经济能否站上潜在增速。

因此,下半年预计还是一个震荡市,只不过震荡中调整压力略高一些。在未出现关键信号之前,我们还是倾向于债市横向移动。对于外围与通胀等因素,我们认为适度关注即可,重心还是落在国内,落在增量政策上。

4. 华泰(张继强)6月23日

主要观点:

今年3月以来国内宏观形势主要围绕疫情演化,5月起疫情收尾叠加稳增长政策发力,经济向小复苏过渡,特征是生产修复快于需求,生产端,上游有韧性、中游改善多、下游仍偏弱,需求端,出口、基建和制造业投资偏强,消费与地产仍处于深度负增区间。由于疫情长尾、地产和出口压力、美联储加息对国内政策空间制约等因素,本轮修复相比于2020年可能缺乏弹性和持续性,只是“小”复苏。7月中下旬可能迎来新一轮政策博弈期,但空间取决于经济恢复状况,考虑到欧美通胀前车之鉴、力度不应过高期待。我们预计今年三季度GDP同比升至5%左右,而四季度仍可能小幅回落。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-06-27 10: 17

2022-06-27 10: 16

2022-06-27 10: 15

2022-06-26 23: 19

2022-06-26 23: 18

2022-06-26 23: 17