一、市场情况

1. 交投行情

本周转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨0.25%,涨幅小于中证全指(2.01%)、上证指数(0.99%)。

● 分类别来看,本周超高平价券涨幅均值为0.11%,表现强于高平价券(0.09%)、中平价券(-0.02%)、低平价券(-0.07%)。

● 从转债规模看,本周大规模转债的涨幅均值为-0.02%,表现弱于中规模券(0.05%)、小规模券(0.09%)。

● 从行业来看,本周电气设备(6.94%)、国防军工(5.92%)、化工(2.49%)表现较好,采掘(-4.68%)、建筑装饰(-1.19%)、计算机(-1.05%)表现较差。

本周成交量略有回落;转股溢价率位于历史高位,本周继续压降。

2. 行业走势

钢铁:本周高炉开工率环比下降2.28%,螺纹钢产量下降5.71%,商品房成交高频数据有所回暖,但短期钢材需求仍然偏弱,本周螺纹钢均价下跌6.48%,铁矿石均价下跌9.66%。

煤炭:本周焦炭提降300元/吨迅速落地,第二轮继续提降200元/吨预计下周落地,同时钢厂需求较弱,焦煤焦炭价格下行近10%。电厂日耗环比大幅上升,动力煤价格有支撑,本周动力煤价格指数下行2.66%。

水泥:本周水泥价格继续小幅回落0.15%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:随着海外继续收紧,主要有色品价格大幅下行,其中铜价下跌8.20%,铝价下跌3.77%,其他有色品种均有不同程度下跌。

化工:本周主要央行加息加剧市场对经济增速大幅放缓的担忧,油价继续小幅回落,WTI原油报107.62美元/桶,主要化工品价格跟随油价回落,其中PVC指数下降9.13%。

猪肉:本周猪价继续上涨,新一轮涨价开启,养殖端开始惜售,进一步推高猪价,目前全国猪肉价格平均17.61元/kg。

二、机构观点

(一)天风固收

短期内,我们认为5月多指标弱于预期,市场存在回调压力。而近两周市场依然强势上行,与经济基本面的预期背离,如若流动性没有进一步宽松,短期内或应警惕已涨至高位板块的回调风险。

本轮反弹行情以来,分行业市场表现出现了较大的分化。第一梯队为电力设备和汽车;第二梯队为有色、机械、电子、化工及军工;其余行业本轮反弹权益市场涨幅不超15%,其中,银行、建筑装饰及地产表现最差。

考虑到经济及金融修复目前看仍是较为长期的过程,而且经济弱于预期的压力尚未有效释放,如若短期内流动性未有继续宽松,或许关注有机会补涨的板块为更好的选择。一方面在于本轮反弹涨幅较小,另一方面板块自身有“涨”的逻辑,如困境反转等。我们认为,医药生物、食品饮料、地产产业链(消费建材、玻璃、家电、家具等)、农业(猪肉等)等板块中短期机会或更好。

(二)海通固收

上周转债指数小幅收涨,周线跟随权益四连阳,估值略有压缩不过整体仍处于不低的位置。交易细则征求意见稿出台后,日均成交环比有所下降,周一部分炒作品种估值明显压缩,但后半周仍有个券单日涨幅较大。展望下半年,考虑估值后在权益市场浅v型修复的情况下,我们建议关注平衡以及偏股型标的增加弹性同时注意回撤风险,单纯低价标的可能由于估值较高限制跟涨能力。成长或阶段性占优,部分周期及金融标的受益于稳增长,同时近期汽车等行业关注度较高,行业热点例如麒麟电池等相关标的涨幅明显,短期关注但需防止透支预期,此外,关注半年度业绩情况。

标的方面,周期&金融关注苏银、江银、成银,中银、靖远,精工,鸿路;成长及相关标的关注通22,隆22、华友、国微、裕兴等;汽车关注明新等;消费关注珀莱,生猪养殖关注后周期例如兽药。

(三)光大固收

我们建议投资者关注以下方向:1)转股溢价率久高不下,高溢价率转债弹性较差,建议切换为低溢价率转债。2)权益市场已经反弹,部分成长股龙头的股价基本回到年初水平,对于一线龙头或需控制仓位,谨防回撤。后续可以关注同一产业链下二线、三线标的对应转债的补涨机会。3)关注中报行情,可关注受疫情影响不大的上市公司对应的转债。另外,欧美等国家二季度受能源价格走高的影响,本土供给受到制约,进口相应增多,对欧美国家出口业务占比较高的上市公司二季度业绩相对较好,建议关注相关标的对应的转债。

三、未来观点

本周前半周权益市场小幅调整,周四周五反弹向上,指数连续四周上涨。转债市场表现基本跟随权益,方向一致但整体弹性偏弱,涨幅明显小于股市,本周中证转债指数上涨0.25%,而主要估值涨幅基本都在1个点以上,因此转股溢价率得以继续压缩。随着交易所交易新规颁布,本周转债成交略有下行,炒作情况稍有缓解,对常规交易品种影响有限。

行业方面,本周电气设备板块领涨,受益于国家政策支持,5月光伏新增装机量同比增长141.3%。此外军工板块也有较好的表现,随着我国第三艘航母下水,且军用原材料价格回落,盈利及估值均有较好的修复空间。而受商品价格大幅走弱等影响,本周采掘板块表现相对较差。

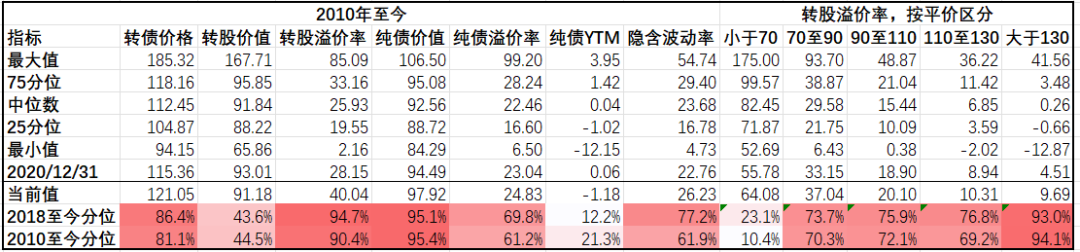

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前宏观主线仍然关注海外加息周期,以及国内稳增长对冲经济下行周期。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,当前转债绝对价格为121.05,在历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

近期新券发行节奏加速,可适当关注优质品种上市表现及交易机会。

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-06-27 10: 18

2022-06-27 10: 17

2022-06-27 10: 16

2022-06-27 10: 15

2022-06-26 23: 19

2022-06-26 23: 18