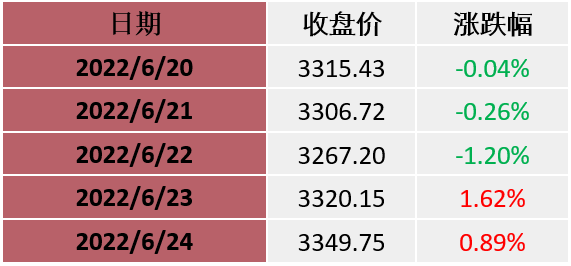

图表2:上证指数表现(2022-6-20至2022-6-24)

数据来源:wind

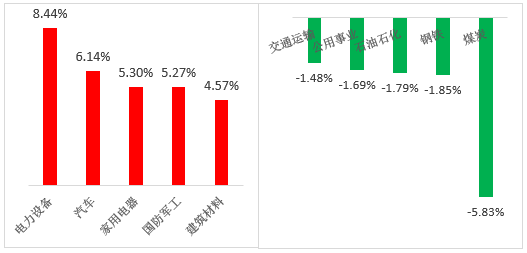

图表3:本周涨幅前五与后五行业(单位:%)(2022-6-20至2022-6-24)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

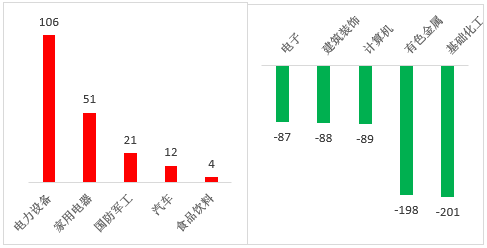

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-6-20至2022-6-24)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

A股估值到达底部区域+盈利底预期形成+国内政策底明朗,我们5月从“慎思笃行”转向“不卑不亢”,6月进一步转向提示政策暖风下中国的优势资产走出“此消彼长”的独立行情。下半年核心矛盾:此消(美国衰退),彼长(中国复苏),根据美国衰退和中国复苏相对速率的四个象限框架,我们判断大概率演绎美国衰退得快+中国复苏得慢,A股贴现率驱动“水到渠成”,而盈利预期面临反复,A股震荡上行,成长占优。

行业配置:拥抱“政策暖风”的中国优势资产。1. 疫后修复:制造业供应链修复,兼顾内外需的确定性(光伏产业链/汽车及零部件/新能源汽车/汽车电子),消费关注居民补偿性消费(零售/体育/旅游)及政策发力刺激(家电/汽车);2. 信用底右侧,“再加杠杆”稳住经济大盘:关注居民/企业/政府“再加杠杆”潜在方向(地产及销售to-c链/互联网传媒/创新药/煤化工/风光等)。3. 通胀链传导:上游资源及材料“供需稳态”(煤炭/钾肥),养殖业供给收缩利润改善。

申万宏源证券:三季度乐观预期正在集中抢跑

多条线乐观预期正在提前抢跑:“中强美弱”预期继续发酵;2023是中国政治周期关键窗口,资本市场有稳中求进预期。另外,“资产荒”环境对A股有一定支撑作用;近期长期景气赛道催化不断也强化了赚钱效应。我们对中期中国经济内生动力偏弱的判断不会轻易改变,但现阶段确实不到验证期,我们愿意顺势而为,做结构只争朝夕。

结构推荐:交易“海外衰退,国内复苏”,成本压力缓和先进制造最受益,重点是动力电池和光伏硅片。消费中有格局优化预期的方向才能行稳致远,疫后恢复(也包括可能的防疫策略调整)方向重点推荐白酒和医美。

国泰君安证券:“推土机行情”再现,投资重点在成长股与核心资产

经济预期好转,风险评价下降,风险偏好回升,上修指数运行区间。悲观者预期没有交易,乐观者预期主导交易,推土机行情再现。推土机行情有一个共性特征:股价充分调整,悲观交易者出局;预期边际改善,乐观交易者主导行情。本轮行情类似,1-4月悲观者预期被充分表达,大幅减仓;5月后乐观者入市主导行情,成交并未明显放大但股价节节攀升。

投资重点在成长股与核心资产。下一个阶段,我们认为有两大投资主题有望继续走出超额,一类是存量经济下竞争优势扩大,并且股价已经历充分调整的核心资产股票;另一类则是转型背景下新能源、数字经济、自主可控等科技新经济成长股。

2022-06-27 19: 20

2022-06-27 19: 19

2022-06-27 19: 18

2022-06-27 19: 17

2022-06-27 19: 16

2022-06-27 19: 15