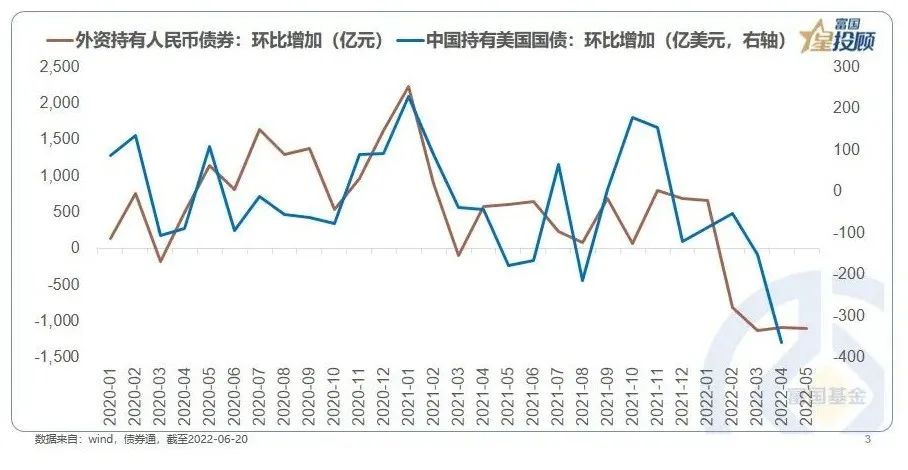

Part1:债市

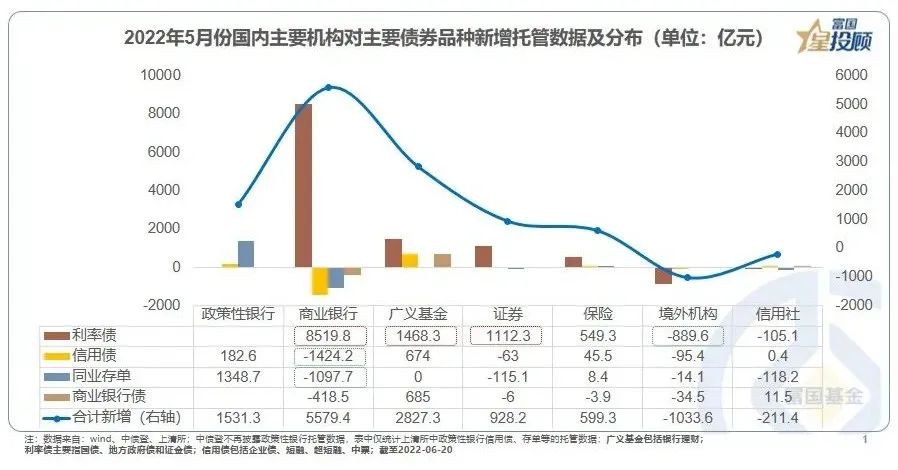

银行分化较大,对短端资产的“宠爱”在褪去。从5月信用债和同业存单变动看,全国性商业银行大幅减持超短融(270天以内)981亿元,城商行大幅减持同业存单(3、6个月)962亿元;广义基金大幅增持中票(1年以上)630亿元。爱如潮水,当短端资产被“捧杀”到极致,终会退潮,只是时间的问题。

Part2:港股

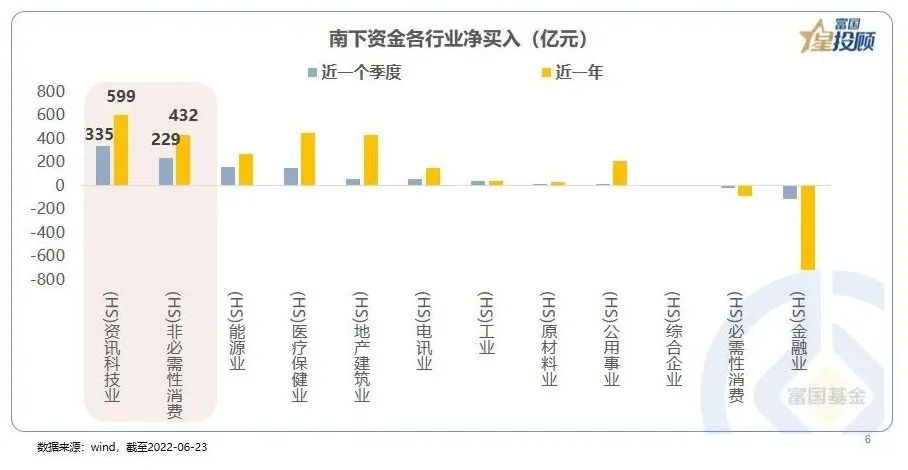

南下资金“偏爱”什么?积极抢筹科技互联网与可选消费。高质量的爱情,是闪光点的相互吸引。对于南下资金,多元化配置、“新经济”红利、低估值优势,都是港股极其美好的一面。当下,南下资金主要超配能源、信息技术、可选消费等行业,近一个季度、近一年买入最多的行业为资讯科技行业,分别净买入335亿元、599亿元。

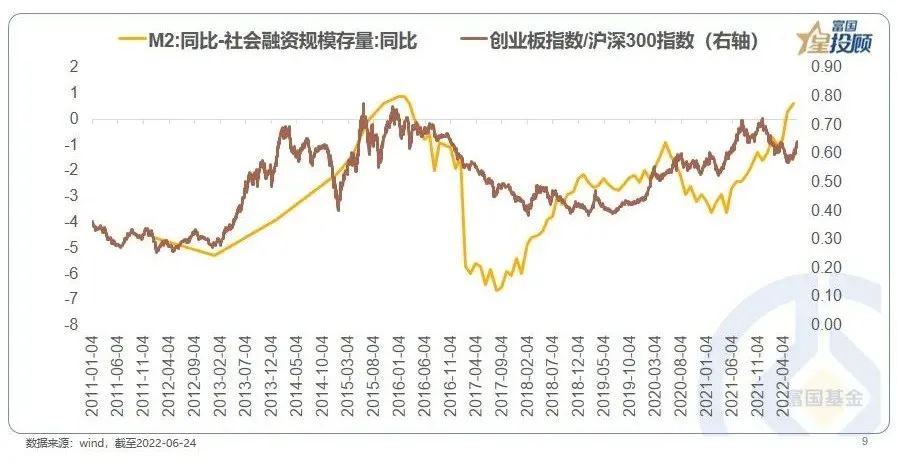

Part3:A股

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

2022-06-28 20: 03

2022-06-28 19: 58

2022-06-28 19: 57

2022-06-28 19: 56

2022-06-28 19: 55

2022-06-28 19: 28