过去的两个月内,A股上演强势反弹,走出了相对美股的独立行情。惊喜之余,更多投资者所关注的,是上述独立行情的持久性。

下结论之前,或许有必要更真切地了解“独立行情”的真相。

一方面,短期视角下A股相对于美股的独立行情,没那么少见。中泰证券的报告中做过统计,从单日中美股市的表现来看,不具备显著相关性。参考对2010年至今A股和美股隔夜同涨同跌的概率的统计,平均水平仅为50%左右。除此之外,2000年以来美股共发生过6次大跌(标普500指数跌幅大于15%),背后的原因不尽相同,基本与经济周期、加息周期以及通胀水平、突发的全球性事件相关。而在这6次美股大跌中,迄今为止发生过4轮中美股市走势背离的情形。

另一方面,中期视角下的独立行情却又不多见。同样参考上述报告,从年度涨跌幅来看,绝大多数年份A股和美股涨跌表现基本一致,背后或反映全球化趋势下全球经济增长和流动性环境的趋同。

当然,你可能更希望做溯源;在许多人看来,支持这波行情的是增量资金。

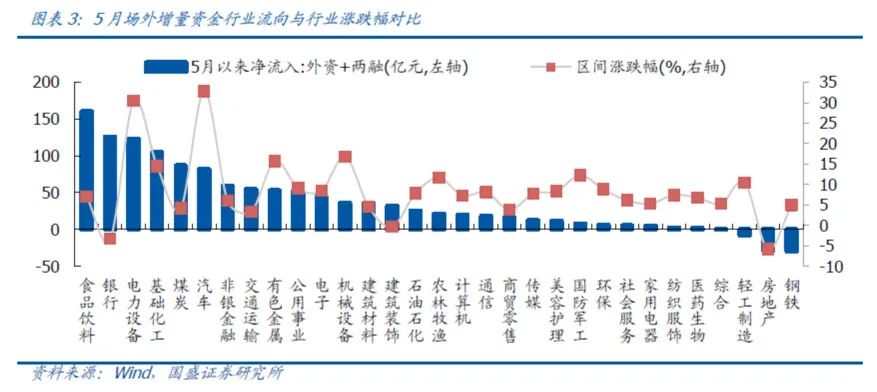

国盛证券的报告统计,截至6月22日北上资金与两融资金5月以来累计贡献均超过500亿(其他券商报告的数量估算与此有一些出入)。不过,在国盛证券看来,上述量级的外资和两融资金规模有限,且流向与近期“新能源+汽车”强结构市关联相对有限,即场外增量或非核心动因,场内机构加仓可能才是近期市场资金主力。比如,私募与险资的仓位已在4月普遍降至低位,近期具备大幅加仓的可能,同时股民情绪在本轮反弹行情中经历强势拉升,近期更是迈上70%历史分位线。

如果这个定性推断在理,确实为独立行情提供了基础。

资金面之外,基本面是什么情况?至少从券商研报来看,慎言反转的声音其实不少。

比如国盛证券的报告中提到,疫情、紧缩与信用的一阶导的改善,是支撑反弹的核心驱动,基本面预期更多是边际改善(即不再继续恶化),趋势性的好转目前还没有出现。除此之外,申万宏源策略团队更是在报告中直言,对中期中国经济内生动力偏弱的判断不会轻易改变。外需回落对中国经济的影响将逐步显现;内生动力不足的问题,也可能在基建投资和宽信用对经济拉动作用退坡后开始显现。短暂“中强美弱”后,“中弱美弱”的经济预期可能出现。

最后,想引用中泰证券报告中的另一个发现来补充中美股市相关性的细节:从赛道股表现看,2020年至今中美可对标的新能源车、消费电子、半导体等行业龙头股走势趋同,近期A股反弹则更多是在补涨前期跌幅。

能走出持久的独立行情固然是好事,但最好别只基于单一的乐观情景假设做投资。如此,一旦发生预期外的好情况,那也是惊喜、而非惊吓。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2022-06-28 19: 56

2022-06-28 19: 55

2022-06-28 19: 28

2022-06-28 18: 56

2022-06-28 18: 54

2022-06-28 18: 53