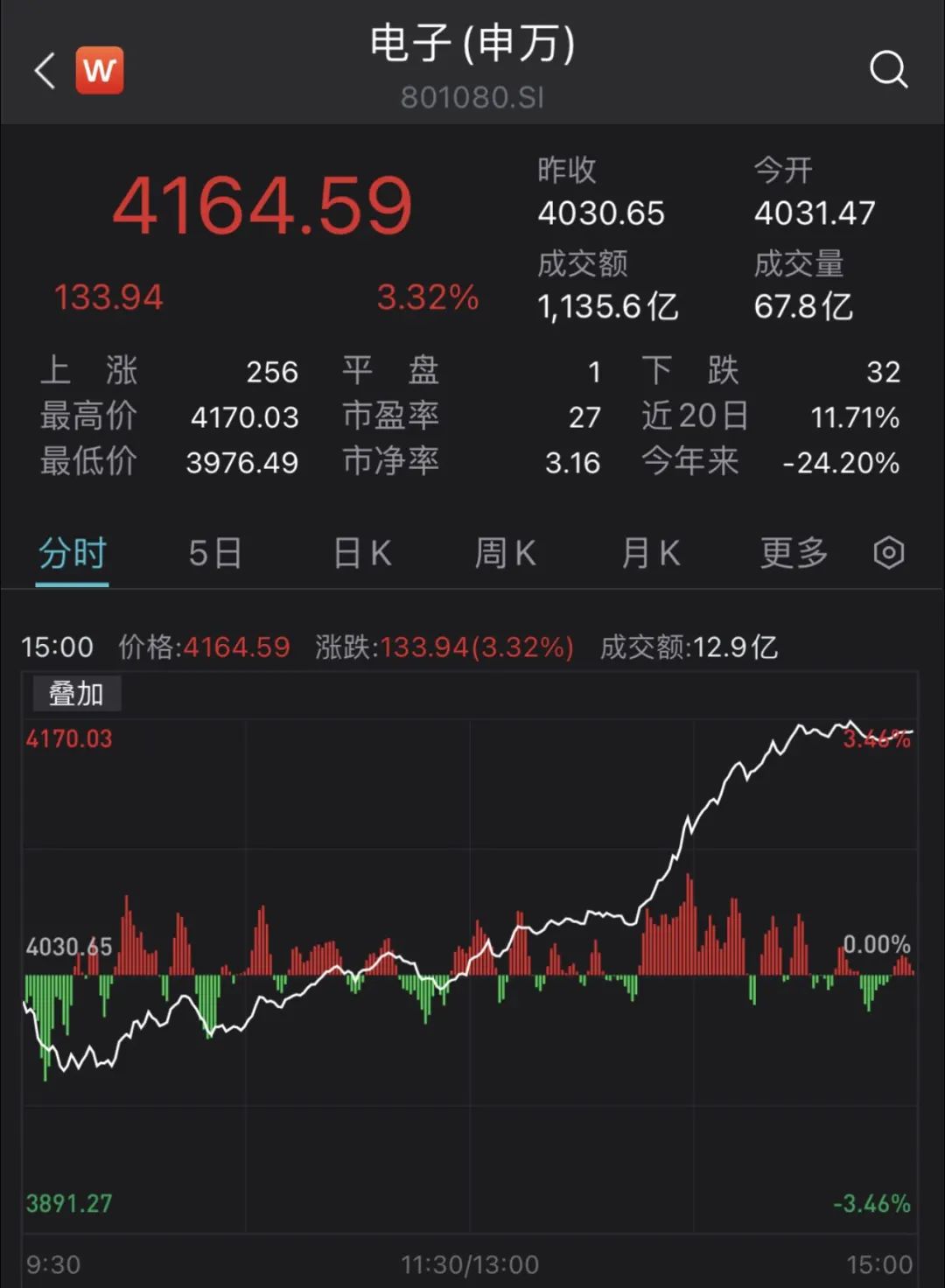

周二,A股再度上涨,上证指数早盘小幅调整,午后强势拉升,突破3400点。电子板块以3.32%涨幅领涨,板块迎来涨停潮,18只个股涨停(或涨幅10%以上)。半导体指数上涨3.54%,IGBT指数大涨4.36%。(数据来源:Wind,截至2022.06.28)

来源:Wind,截至2022.6.28

虽然电子板块指数近期自低点反弹了近30%,但是从今年来看,该板块仍旧以24.20%的跌幅垫底(数据来源:Wind,区间分别为2022.04.27-2022.06.28,2022.01.01-2022.06.28)。备受投资者关注的半导体指数(886063),4月27日以来反弹40.33%,不过今年来依然是-11.74%的表现。

半导体赛道后市怎么看?电子行业能否否极泰来?对此,我们梳理了景顺长城股票投资部基金经理张雪薇近期对机构交流中的最新观点。张雪薇具有7年证券基金行业从业经验,6.8年研究经验,深耕电子、半导体等行业研究多年。5月25日,景顺长城电子信息产业基金公告,增聘张雪薇为基金经理。

张雪薇

金融学硕士

曾任中国国际金融股份有限公司研究部研究助理;

2017年 8 月加入本公司,担任研究部研究员,现任股票投资部基金经理;

中长期价值明显,

估值便宜,可以慢慢乐观了

关于半导体,我们觉得中长期的投资价值已经比较明显了。年初至今半导体表现非常差,虽然一季度业绩增速可能是全行业里最亮眼的,但不管是一季度的跌幅,还是年初至今来讲的话,都是排在所有板块最后的,因为大家觉得半导体现在虽然非常景气,但也意味着未来会走向下的周期,所以要提前卖掉半导体,就给了它一个很低很悲观的估值,再加上海外流动性收水,对半导体估值也有一个压制。

但从估值角度来看,我们觉得目前可以慢慢变乐观了,因为我们可以看到整个半导体和电子板块,他的估值位于14%和4%的历史分位数,是在一个非常便宜的位置。所以从估值角度来讲,我们觉得大家对半导体未来会走向景气周期底部这么一个悲观的预期已经非常充分price-in了。所以当下时点我们觉得长期看的话是一个比较好的布局时间点。

我们一般看半导体的经济周期,最关注的就是前瞻性指标,而前瞻性指标我们都会看存储器,这是行业的一个经验,因为存储器是最大宗的一个商品,它的价格是最先半导体景气周期动的。存储器的价格其实从去年已经掉头向下,那个时候意味着半导体去库存周期的开始,那从今年我们可以看到,存储器价格当前也开始出现了边际转暖,至少是不跌了,未来肯定是有回升的,虽然可能幅度不会很大,但也意味着整个周期见底已经基本告一段落。

从存储器角度来讲,我们觉得最前瞻的指标就是两家主要大厂的CAPEX,因为他们CAPEX的高点往往对应整个行业的底部,历史经验都是这么表现的,目前来讲,这些大厂本轮的资本开支已经见顶,所以我们觉得对全行业来讲是一个慢慢磨底慢慢走向边际转好的过程。

需求还会持续增加,

不必担心景气度,产能扩张是关键

过去大家对功率半导体都耳熟能详了,至少都已经讨论了一年之久。我们是属于底部挖掘功率半导体的机构,也一直紧密跟踪供需,目前我们仍然较为确信新能源相关的功率半导体,尤其是车用半导体,供需状况年内都不会出现缓解。明年加上充电桩、储能等一些创新的应用还没有铺开,功率半导体作为卖水人,需求还会持续增加。所以我们不是很担心这个行业的景气。

在现在这个位置,因为全市场也已经充分挖掘了功率,我们觉得要优选有阿尔法的公司,在整个供需还没有缓解,这个核心矛盾没有解决的大背景下,最主要的关注的就是谁能拥有最多的产能扩张潜力,谁能够拥有最快的产品升级速度,谁就能充分利用这个窗口期,在主流车企客户那边占据比较好的位置。因为现在对于车企来说,保障供应就是能够实现供应链的稳定、安全、大规模的生产,让他们没有后顾之忧去卖车,这是对车企来讲最重要的。

现在不用那么悲观了

二季度,对消费电子相关的半导体来说应该是一个至暗时刻,尤其是对上游化合物半导体、图像传感器来说,二季度是去库存最激烈最黑暗的一个关键时间点。

不过,在这个位置我们觉得不用那么悲观了,因为整个一季度从这个消费电子出货来讲,手机的出货国内同比掉了30%多,因为去年同期是最高的一个基数;后面虽然同比增速不一定能拉回为正,因为确实下游的消费我们目前没有看到有一个明显的拐点出来,但同比的这个负增长一定是在收窄的。

二季度,手机厂商集中要去做的一件事,就是去解决上游之前over booking库存这个问题,可能会出现量价一起跌的局面,那个时候我们也觉得是最惨烈的时刻了。之后价格可能会跌到原来位置,但量的话肯定会比二季度出现环比边际改善的。目前我想强调的是,这个事情是所有人都能看到的风险,所以我们反而倾向认为这已经不是一个主要风险。

整体看,手机占所有半导体需求只有25%左右,再加上PC的话可能就有30-40%,服务器这块我们觉得是偏稳定的,也就是说半导体我们觉得还有剩下一半市场需求,未来可能是在逐渐好转的过程中。从库存周期我们也可以看到,虽然PC和手机库存很高,但汽车和服务器其实是在一个很低的位置,从英飞凌每个季度的财报数据我们也能看出半导体的紧缺程度在车用领域来讲这一两年都是很难缓解的。

在半导体领域还没走完

今年我们觉得整个半导体行业是边际变差的,但看明年的话,可以看到一个逐步改善的进程,在这个过程中我们还想强调国产替代这样一个主线,我们认为它可以尽量少地受下游宏观需求的影响。虽然已经讲了大概三年左右的时间,我们觉得国产替代在整个半导体领域还没有走完。

整个国产替代它是分为很多层次的,从应用领域、不同应用角度、产业链环节来看,我们觉得整个半导体的国产替代还有很大的空间,只是我们要从原来比较简单的应用走向深水区,尤其是我们很看好的材料、存储器相关的国产替代,他们渗透率还是在很低的位置,所以他们上升空间比较大。

另外,我们把功率单独拎出来,因为它是一个基于工艺创新的成熟制程,它完全可以走向全球,吃国际市场的大份额,所以空间还是很大的。我们再看IC设计领域,目前大家对IC设计应该是最担心的,但是我们反而觉得从三四季度开始,IC设计公司可能进入到了一个非常好的时机,因为二季度是很多IC设计公司的至暗时刻,估值已经杀到位了,接下来一步就是下修业绩,等到业绩下修完成,基本就完成了整个筑底过程。对比全球十大设计公司的规模,看他们未来的成长空间,我们觉得是能够筛选出来一批很优秀的公司。而且对于这类能够成长到100亿以上营收的公司来讲,他们的设计壁垒要比0到10亿营收的这类公司高很多,因为半导体整个行业是有很明显赢家通吃的局面,我们越往上做,价值越高,格局越好,对于这类公司我们觉得接下来会是一个很好的长期机会。

对于刚刚提到的设备和材料公司,我们觉得未来可能材料更好一些,材料的空间也是非常大的,它也具有成长性,它不像设备公司,材料是易耗品,周期性很弱。我们中国这两年新建了全球超过一半以上的晶圆厂,这些建厂扩张的过程,都会用到非常大量的耗材,对我们材料企业来讲,它就可以顺利跨过盈亏平衡点,实现大规模非线性利润释放的过程,所以我们目前就比较偏好这种有自己独特优势的材料公司。

非常看好能够有智能化突破的

半导体和相关硬件

我们研究部今年初有个针对电动智能汽车的研究,结论是电动化要找阿尔法,智能化看贝塔机会。具体看电动化,因为上游价格的束缚,导致车的涨价和成本的抬升,这个背景下车企没有动力把智能化这些新的应用完全铺展开,但是未来随着上游供给紧缺的缓解,至少明年我们觉得整车厂将把更多的精力放在智能化上,因为长期看,我们认为智能化会是车企之间竞争最关键的痛点,未来智能汽车就像现在智能手机一样,我们不太在意硬件使用哪家金属框,我们更在意系统跑得流不流畅,智能化体验是不是足够丰富。长期车企终将会把智能化把控在自己手里,所以我们非常乐观去看待智能化这件事。而且我们觉得智能化不光发生在电动车上,也会发生在传统燃油车,否则燃油车对于年轻人来说完全没有吸引力。我们非常看好能够有智能化突破的半导体和相关硬件。

具体来讲,智能化的升级路径,可以归纳为四部分,感知更精确、决策更智能、执行更快捷、应用更丰富。进程上,我们觉得从今年下半年到明年开始,很多车企就进入到L3甚至L3+的比拼之中,因为L1到L2很多车已经具备了,但我们要知道一辆车卖出去到全生命周期使用完毕,要横跨大概至少5年时间,从车企角度来讲它要保证这些硬件在未来智能化过程中可以不断去升级,对他们来说虽然现在推出的车型只包含了L2的智能驾驶功能,但他们在硬件上一定会做很多冗余,那些冗余就是保证未来升级之后,他们可以做到L3甚至以上的功能,这样的话其实对于整个智能化零部件是一个非常大的利好。

中国在部分领域开始做引领者

虽然现在经济不好,但我们觉得中国企业的工程师红利在全球范围仍在释放,以往的创新都是在别的国家发生,我们处于跟随,而现在我们中国也开始做引领者,比如像扫地机、投影仪、折叠屏这些应用都有新的机会,有些人可能觉得经济不好,这些销售会不会有影响,但我们觉得看过去iPhone发展史,我们可以看到像08年,大家收入都下降很多,裁员潮也非常厉害,但那时候iPhone销量较前一年提升了一倍之多,它当时的情况是渗透率非常低,所以只要前景广阔,即使短期经济不好,他的波折可能只是提供一个更好的买点。

再看投影仪,它的形态和效果发生了很大一个变化,是属于我们中国引领的一个应用创新。它的渗透空间就看国内每年大概可以算出来600万台,看全球的话会更大,而目前的出货量可能还是去年两三百万台,而高端投影仪还只是一两百万的位置,所以渗透空间是非常大的。

像折叠屏我们也比较看好,因为需求是肯定存在的,如果折叠屏可以做到轻薄短小,展开又很大的话,肯定相当受欢迎。目前折叠屏最值得投资的领域是金属支撑部位的铰链,我们判断从今年开始铰链也成为各个品牌之间军备竞赛的焦点。去年OPPO推出水滴铰链,今年华为、小米也会跟随这点,我们认为铰链的价值也会有所提升,所以这个环节也是值得投资的,因为它也是军备竞赛中大家非常愿意投入的。长期看,苹果在明年并不会推出折叠屏,但未来它在钛合金领域突破后,它大概率会把自己折叠屏拿出来,那个时候折叠屏渗透率又会上升一个新的台阶。

以上市场观点仅供投资者参考,不构成具体的投资建议,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,景顺长城基金管理有限公司做出如下风险揭示:

2022-06-28 22: 26

2022-06-28 22: 24

2022-06-28 22: 23

2022-06-28 22: 22

2022-06-28 20: 14

2022-06-28 20: 03