今天沪深股指全线回调,以汽车为代表的热门股大幅调整。

数据来源:wind;当日指数表现仅供参考。

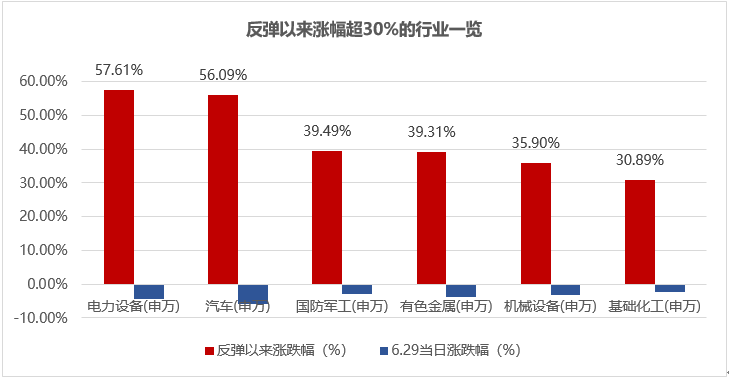

自4月27日市场反弹以来,汽车板块成为反弹的“急先锋”,短短2个月涨幅超55%,在31个申万行业中排名第2。

数据来源:wind,反弹区间选取:2022.4.27-2022.6.28。我国指数运作时间较短,过往表现不代表未来。

站在当前位置,汽车板块是否已“高处不胜寒”?市场上对此的争议也比较多。

我们第一时间采访了在市场底部发声的“成长股基金经理”徐治彪(至暗时刻,一名成长股的基金经理有话想说),来听听看他对于汽车板块和整体市场的看法。

汽车产业链:贝塔行情转向阿尔法行情

市场自4月27日开始反弹,速度比较急,今天强势板块大幅回调。我个人的观点如下:近期市场一直分歧很大,本质是反弹多了,市场情绪上有调整的必要,而不是基本面或资金的问题。在市场急速下跌过程中减持的资金目前仍处于“踏空”状态,有进场的预期。我们倾向于认为5-6月份只是3-4月份疫情暴跌后的修复,三季度才是汽车产业链基本面真正最好的时候,新能源产业链尤其是中游制造,在中报业绩的驱动下,大概率三季度的股票表现才是最好的时候。现阶段的市场调整不是坏事,给了整个板块倒车接人的机会。

在之前的直播交流中,我们也讲过市场疫情之后回归常态,汽车行业包括传统车和新能源车会是急先锋,行业渗透率是快速提升阶段。疫情只是阶段性影响了开工,正因为疫情反而经济需要刺激,汽车行业产业纵深宽广,必将成为刺激方向的首选。综上,汽车行业面临历史罕见的多维度共振:政策强刺激、跌幅巨大、筹码出清、估值便宜、上游价格下行、复工复产每个月环比向上、人民币贬值……

经历了5-6月份大幅反弹,汽车板块走出了贝塔行情,尤其传统车整车涨幅巨大,我们认为后期板块要进入阿尔法阶段,尤其进入业绩期。因此从行业板块的角度看,整体性表现可能没有之前那么陡峭,但子板块和个股方面的投资机会仍然“遍地黄金”,当然这就对基金经理的选股提出了更高的要求。我们会重点选择二季度业绩环比同比都不错,同时三四季度明显要加速的子板块。在上游价格下行、下游复工复产、人民币贬值的多重因素下,相对于上游和下游,我们认为中游会更好,比如三元正极等。镍钴大跌,让三元正极的优势更明显,三元正极板块目前大部分公司今年业绩大概率可以实现翻倍以上增长,且明年的业绩增幅有望维持在50%以上,PE今年20-30倍左右,明年预计15-20倍左右,属于确定性非常高的细分板块。

组合管理:均衡配置,核心在业绩好、估值低的细分龙头

对整体市场而言,我们认为依然有很多机会,从自上而下的角度看,三季度整体趋势向好,货币政策、财政政策方面依然对资本市场有较大刺激,股票吸引力大,目前很多资金依然踏空状态,等待入市。因此整体来看市场是没有系统性风险的,自下而上可以选择的优质成长股业绩好、估值低的依然很多,不必悲观。

我们组合目前以医药消费和科技新能源为主,共同特点都是业绩好、估值低的细分龙头。四季度我们会再观察经济情况,结合宏观经济和流动性的情况来判断是否需要切换顺周期行业。

除了汽车产业链,我们再重点解读下组合里占比较大的几个板块:

消费医药:整体我们认为没有大机会,毕竟估值不便宜,筹码依然拥挤。但是除了主流公司,自下而上选择30%左右增长,今年估值20倍以下的优秀消费公司,赚取确定性的业绩增长的标的依然不少,这就需要比较强的筛选股票能力。我们选择了轻奢服饰、普耗龙头、药店等板块,药店这个板块经历了近两年的大幅调整,筹码出清干净,因为疫情影响业绩过去受到影响,二季度开始恢复向上,后面会环比更好,估值便宜,因此看到下半年确定性收益会是大概率,药店是典型的高roe、高稳定性、高现金流的行业,显然估值目前是大幅低于正常估值水平的。

直播带货:最近一个月,新东方让直播重新吸引力市场眼球。我们关注这个赛道已经两年了,这是一个新兴赛道,行业大、增长快,目前市场对直播带货认知非常低,行业竞争格局尚未明确,行业龙头向上的空间是很大的。随着政策层面回暖,互联网平台从被打压到被鼓励,业绩有望出现较大拐点,且当前估值极低,我们维持战略性看好。

特斯拉机器人:人形机器人有可能是继智能手机、智能汽车后又一产业空间巨大的硬科技赛道,这个赛道还刚刚开始,我们认为会有很多机会。

风险提示

市场观点随市场环境变化而变动,不构成任何投资建议或承诺。基金有风险,投资需谨慎。

2022-06-29 21: 07

2022-06-29 21: 06

2022-06-29 21: 04

2022-06-29 20: 33

2022-06-29 20: 31

2022-06-29 20: 20