本文作者

席玉 | 研究员

广发基金资产配置部

清华大学理学硕士,现任资产配置部研究员。擅长通过量化方法分析底层资产和挖掘基金的收益来源,主要负责基金和定量化策略研究。

2022年上半年已经正式收官,回顾A股市场,在各种内外部风险因素的影响下,上半年经历了大幅波动,走出了“深V”曲线,让很多小伙伴心惊胆战。

在这样的震荡环境下,市场热点反复切换,尤其是4月末以来,某些热门赛道基金单日狂涨四五个点,让不少小伙伴跃跃欲试地想要跟风尝鲜,小赚一笔就跑。

统计区间为2022/1/1-2022/6/30,行业为申万二级行业

那么,短期跟风、押注赛道,赚钱的概率有多大?在市场热点上“反复横跳”,就真的可以有效避开震荡吗?看完这篇文章,或许你应该会有答案。

01

投资赚的到底是什么钱?

我们生活在一个充满不确定性的世界里,投资更是如此。资本市场涨涨跌跌,我们预期能够获得的回报同样是一个概率问题。

每一笔投资的期望收益,实际上取决于两个部分——可能出现结果的概率(P)和相应的投资损益(E):

期望收益(Expect Return) =

P(投资成功的概率) × E(投资收益)

+ P(投资失败的概率) × E(投资亏损)

其中,投资收益(E)往往有比较清晰的来源,主要可以分为两笔钱——现金收益和资本利得:

对于股票而言

现金收益:通常是指上市公司的分红;

资本利得:包括上市公司的盈利增长和估值变化,一方面受益于整体经济发展,另一方面来源于优秀上市公司的长期业绩增长。

对于债券而言

现金收益:稳定的票息支付是重要的收益来源;

资本利得:在债券的价格波动中适当交易,也可以获取资本利得。

相对而言,判断P(可能出现结果的概率)比判断E(相应的投资损益)更困难;我们在投资过程中纠结的,正是每种情况究竟有多大的概率发生。

我们可以有很多种方法,用来分析不同市场情况下可以获得多少收益,但永远不知道它会真实发生的概率。

02

为什么我们很难预测投资成功的概率?

市场之所以难以预测,因为我们每个人的认知都是有限的,主观上也可能存在很多认知偏差。从行为金融学的角度出发,不少概念都可以帮助我们理解这一点:

我们认为,将一次投资成功的概率适当分散为几次,或许可以提高整体的投资胜率,资产配置的魅力正源于此。

03

资产配置,提高整体投资胜率

股票和债券,是资产配置中最常见的一对“双生花”。虽然两者的市场表现不是简单的负相关关系,但在过去诸多年份中,股市和债市之间都存在明显的“跷跷板”效应,均衡配置股债资产,对平衡组合风险是有利的。

数据来源:Wind,时间区间为2006年1月1日至2020年12月31日。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

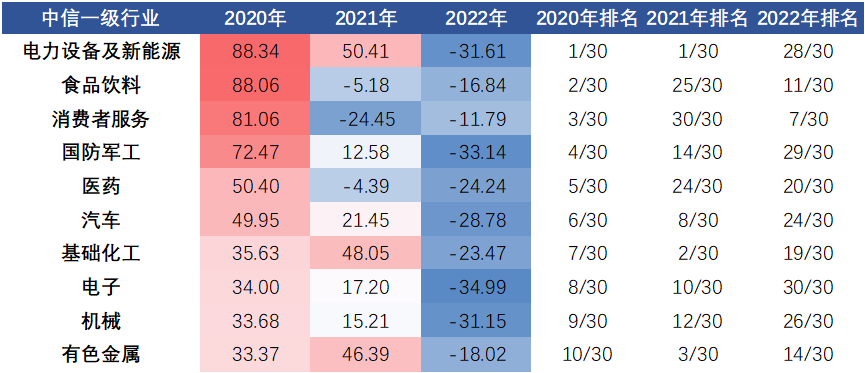

我们回顾30个中信一级行业最近两年多的表现,可以发现,在2020年涨幅前十的行业中,大多在2021年和2022年都未能连续保持在前二分之一:

数据来源:Wind,统计区间分别为2020/1/1-2020/12/31、2021/1/1-2021/12/31、2022/1/1-2022/4/30,样本为中信一级行业指数;排名为对应统计区间内,某个行业指数的涨跌幅在全部30个中信一级行业中的排名。历史回溯收益不代表未来实际收益,投资有风险,选择需谨慎。

04

基金组合,均衡配置的新选择

在各种类型的基金中,基金组合是能够发挥均衡配置优势,并且帮助分散风险、适合长期投资的选择。

目前常见的基金组合主要分为FOF基金和投顾组合:

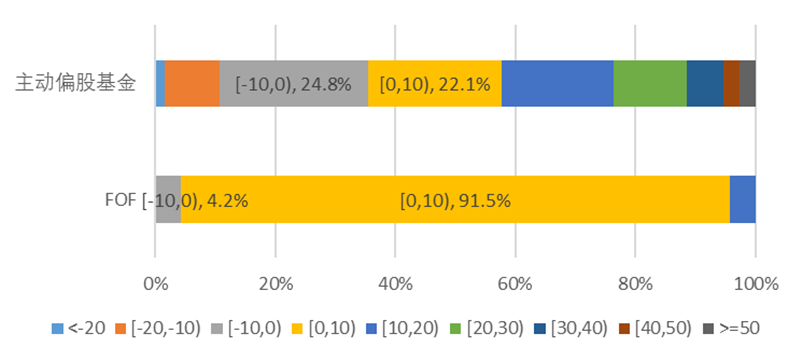

回顾2021年,虽然有不少“翻倍基”突出重围,但也有约35%的主动偏股基金为负收益,最低收益甚至为-32%,可谓是“冰火两重天”;相比之下,2021年有超过95%的FOF基金都取得了正收益。

也就是说,如果在2021年年初选择了FOF基金,那么在年内所面临的亏损风险和最大损失都明显低于主动偏股基金。

数据来源:Wind,统计区间为2021年1月1日至2021年12月31日。选取wind普通股票型基金、wind偏股混合型基金作为主动偏股基金样本,选取wind股票型FOF、wind混合型FOF作为FOF样本,计算全部样本在2021年1月1日至2021年12月31日的收益率,并形成收益分布直方图和收益分布占比图。基金历史回溯收益不代表未来实际收益,投资有风险,选择需谨慎。

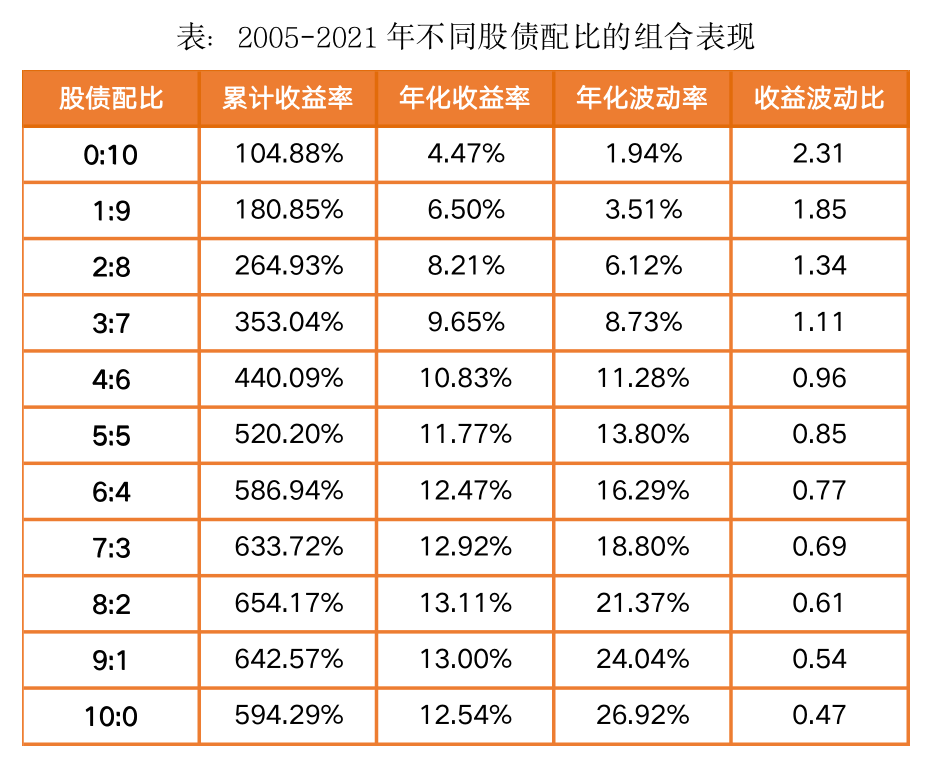

我们做一个测算:在2005年至2021年间,将资金按照一定比例投资到股市和债市里,得到不同基金组合的表现如下:

数据来源:Wind,时间区间为2005/1/1-2021/12/31,以中证800为股票指数,中债-新综合指数为债券指数。

可见,不管是均衡配置全市场基金,还是均衡配置股债资产,相比单只基金而言,基金组合在分散整体风险、提高投资性价比上都有较好的效果。

2022-07-01 20: 22

2022-07-01 20: 21

2022-07-01 20: 20

2022-07-01 20: 19

2022-07-01 17: 37

2022-07-01 17: 36