盼望着,盼望着,上海可以堂食了,行程卡也摘星啦~

上半年太坎坷,这个“半年关”难免给人一种辞旧迎新的感觉,经济、市场、生活息息相关,目前都在缓缓走向夏天。

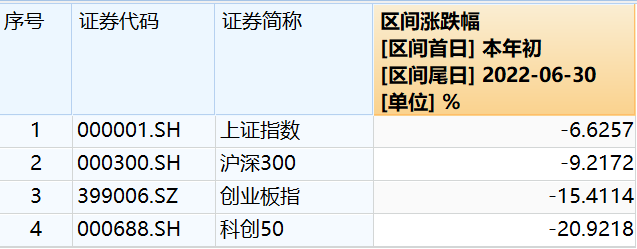

经过前几周的连续上涨,本周市场稍事休整,主要市场指数涨跌互现。截至周五收盘,上证指数累计涨1.13%,沪深300涨1.64%,创业板指跌1.5%,科创50跌1.13%。盘面上,锂矿、磷化工、食品医疗、旅游领涨,汽车、金融、养殖等板块有所调整。交投热度延续,两市成交额维持在万亿级别以上。

春生夏长,秋收冬藏,瞭望今年下半场,我们应该期待什么?

1、反弹两月余,高性价比时机仍在

(数据来源:Wind,时间区间:2022.01.01-2022.06.30)

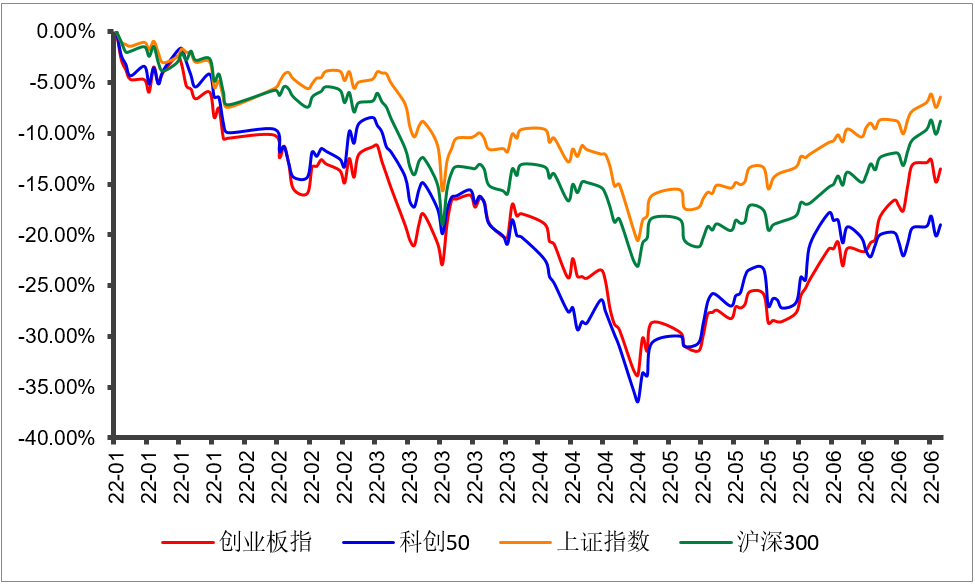

回看上半年,虽然具有冲击性的黑天鹅事件发生相对频繁,但是A股还是顶住压力走出了探底回升的V型,资本市场的韧性与活力可见一斑。如图所示,横向对比主要宽基指数,创业板指的反弹力度一马当先,截至6月30日盘后,创业板指自4月27日以来的行情底部累积反弹逾30%。

虽然上半场的反攻战打得漂亮,但是由于年初以来得震荡调整在时间和空间上都相当充裕,所以各大指数仍然未能完全修复;从行业角度观察,上半年取得正收益的中信一级行业指数仅3个。

数据来源:Wind,截至2022年6月30日,指数仍未完全修复至年初水平

数据来源:Wind,截至2022年6月30日,年初以来大部分指数累计收益为负

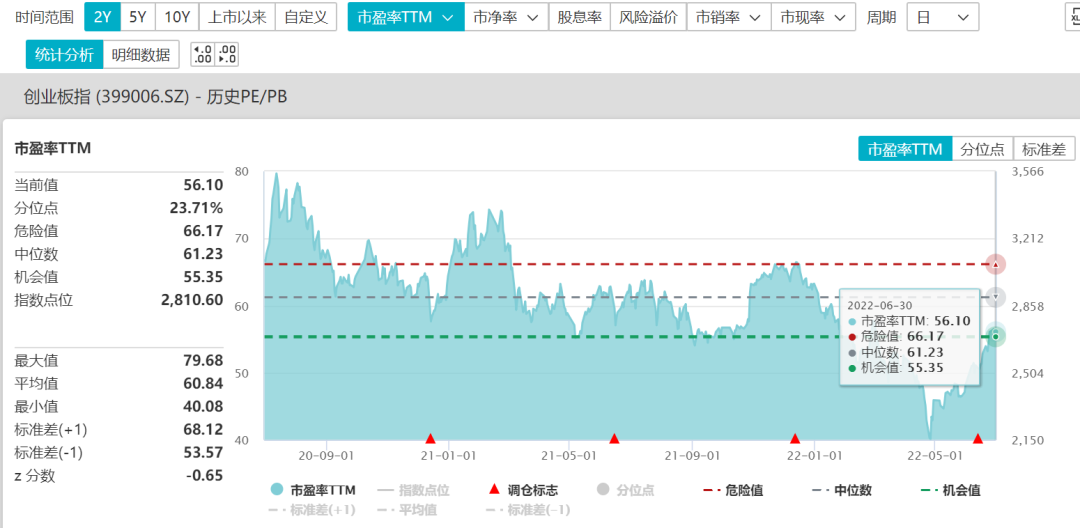

那么,市场反弹至今,究竟处于什么水平呢?现在入市是否有追高风险?我们继续用数据说话,以创业板指为例:

数据来源:Wind,截至2022年6月30日

根据Wind数据,可以看到创业板指当前估值处于近2年的前25%分位以内,意味着在历史区间中,当前创业板指的估值仍然处于相对低位。同时应当注意到,创业板指当前的位置正处于“机会值”附近。换言之,从估值角度来看,指数目前正处于风险收益比相对合适的高性价比时期。

反观其他指数,以2年为维度,上证指数与沪深300当前均处于前20%分位以内。总体上,5月以来的反弹行情虽然对市场有所修复,但目前市场仍有一定上涨空间。

2、下半场看点:大逻辑与结构性的均衡艺术

a.成长风格方兴未艾

近两月领涨的成长赛道使市场惊艳又担忧,投资者难免担心反弹至今是否还能入场。从近期上市公司披露的业绩预告来看,在上半年的重重压力下,成长板块依然不乏上市公司取得了不错的成绩。根据近期行业调研数据,市场对于下半年成长风格预期也比较乐观。

以新能源产业链为例,新能源车5月复工复产情况良好,下半年新能源车销量、排产等数据趋势向好;电池环节有望迎来盈利修复;光伏下游订单饱满,供应链情况持续优化。再看军工板块,目前军工板块情绪转暖,需求高确定性不变,且上半年的估值消化为下半年新一轮估值切换行情营造了充裕空间,下半年军工板块表现值得期待。

b.稳增长题材发力正当时

上半年国家在稳增长方面布局不停,然而一则疫情态势一定程度上对产业链正常运行有所压制,二则相关项目成效显现需要经历一定时间周期。当前经济复苏趋势逐渐明晰,在全年5.5%的GDP增长目标下,预计国家会在稳增长政策方面持续发力;上半年已经布局的项目也有望取得阶段性成果,可以密切关注地产、建材、银行等稳增长题材机会。

c.疫后复苏弹性可期

本周旅游、航空、食品饮料等板块均表现不俗。当前疫情防控逐步放松,加上夏季的娱乐出行高峰期属性以及中秋、国庆等大型节日陆续来临,娱乐、旅游、食品饮料等泛消费板块有望受益于疫后复苏逻辑,展现出良好的弹性。

短期而言,在两月余的全线反弹后市场可能会自发进入阶段性调整阶段。在中报季过后,市场可能根据基本面表现逐渐博弈出新主线。但是在过去几年各类风格演绎比较彻底以及今年宏观不确定性较强的背景下,下半年市场很可能仍然呈现整体震荡整理的格局和结构性特点,板块内部可能有所分化。在把握主逻辑的基础上,留意结构性机会与分化风险,震荡市中注重均衡。

2022-07-01 21: 23

2022-07-01 21: 22

2022-07-01 20: 24

2022-07-01 20: 22

2022-07-01 20: 21

2022-07-01 20: 20