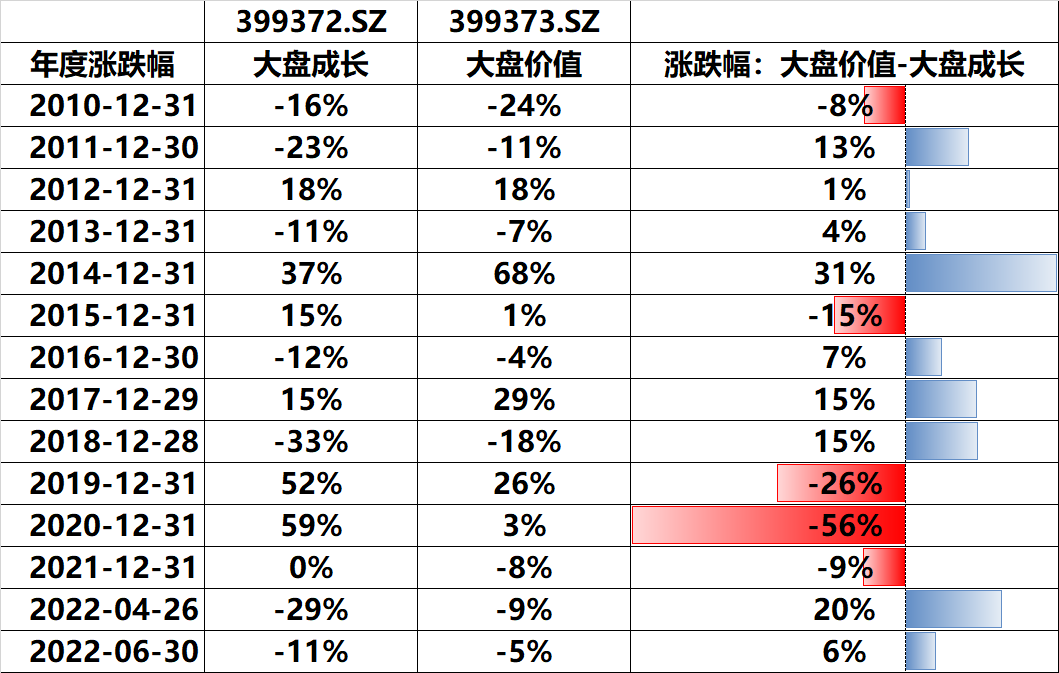

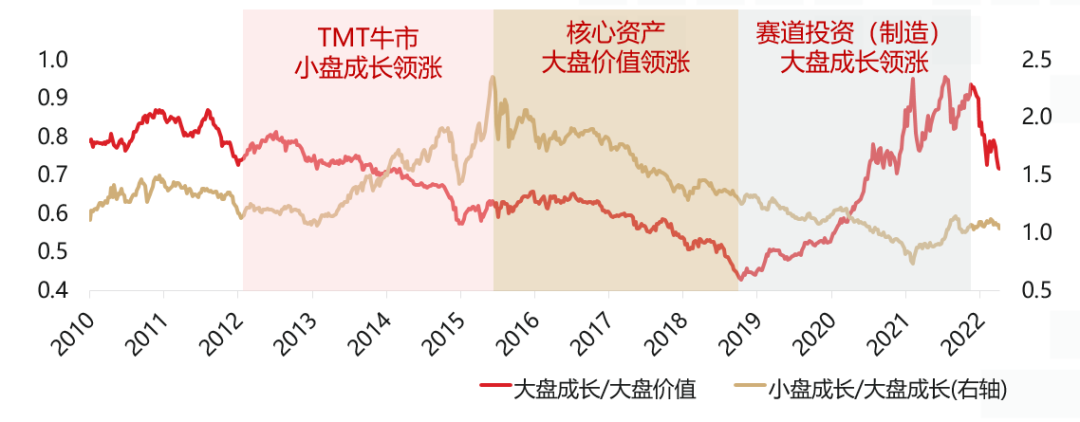

传统的风格分类是通过市值和投资风格区分出风格箱。假设我们按照巨潮风格指数来区分不同的风格,我们可以得到四种投资风格箱:大盘价值(399373.SZ),大盘成长(399373.SZ),小盘价值(399377.SZ),小盘成长(399376.SZ)。

巨潮风格指数发布日期为2010年1月4日,数据至2022年6月30日。风格指数反映A股市场中各规模板块中成长风格和价值风格突出的股票的价格变动情况。指数按照自由流通市值加权平均。市面上的所有个股都可以对号入座到特定的风格箱中。

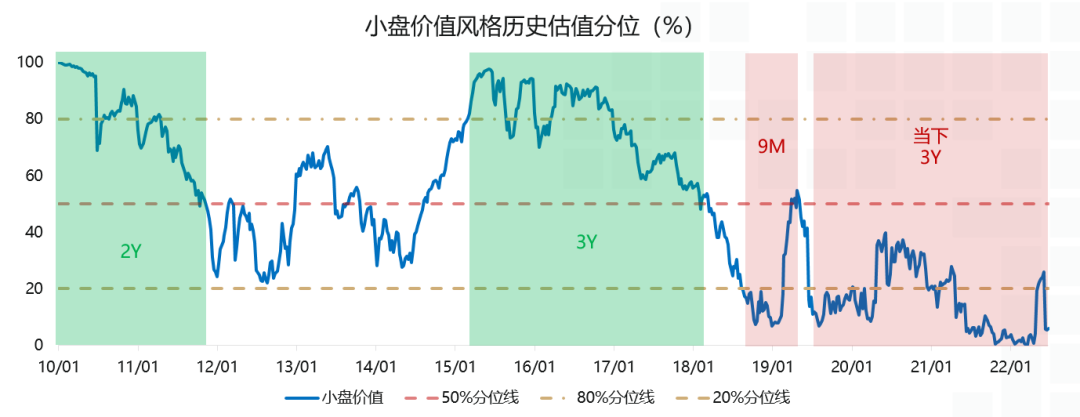

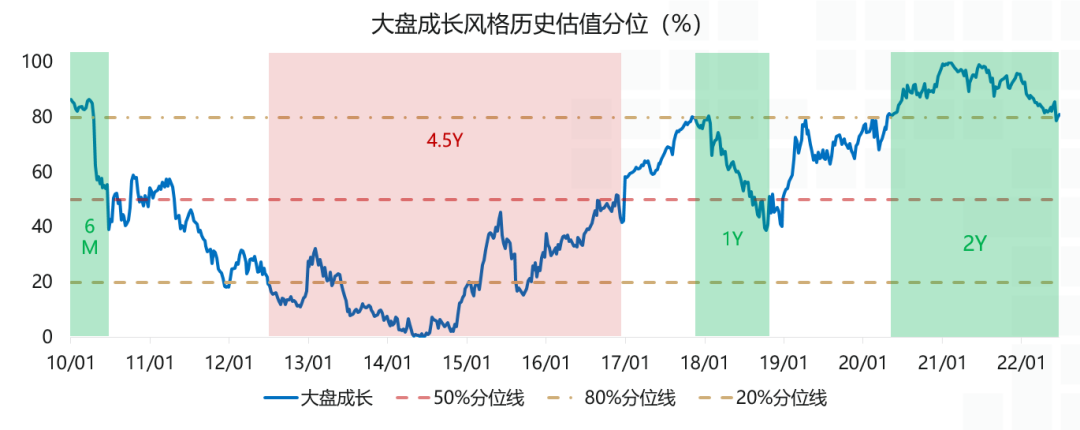

我们将估值触及历史高点(80%)回落至均值(50%)的时间涂为绿色,并将段性估值低点(20%)回升至均值的时间标涂为红色,来看看传统风格的投资策略的均值回归需要多长时间。

值得注意的是,回撤建立在最高估值和最低估值不被打破的情况下,一旦被打破那么历史估值分位也会产生相应的变化。就目前而言市场并不处于估值的极端值,因此数据具有参考价值。时间越长历史分位的有效性也就越高。

+

风格1:大盘价值风格

+

风格2:小盘价值风格

+

风格3:大盘成长风格

+

风格4:小盘成长风格

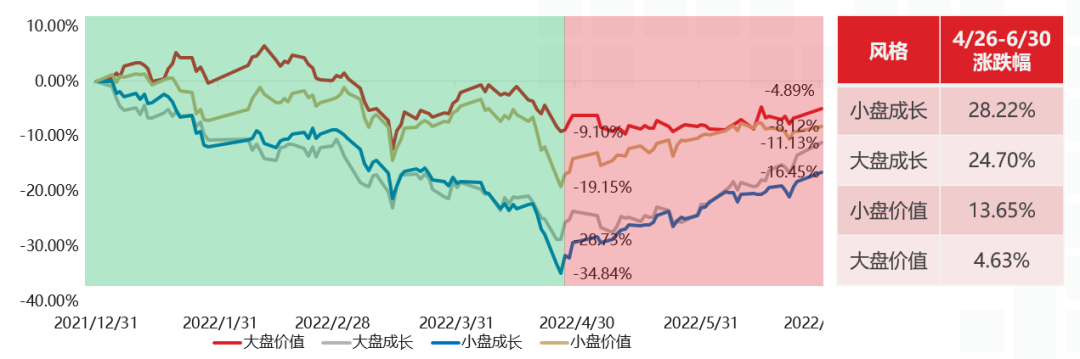

今年以来的风格变化

2022-07-01 21: 25

2022-07-01 21: 24

2022-07-01 21: 23

2022-07-01 21: 22

2022-07-01 20: 24

2022-07-01 20: 22