图表2:上证指数表现(2022-6-27至2022-7-1)

数据来源:wind

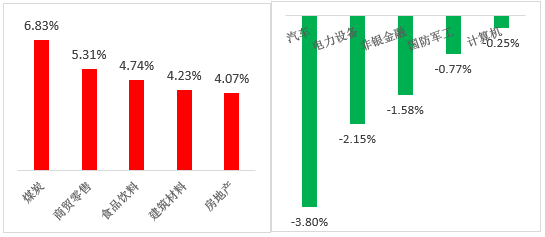

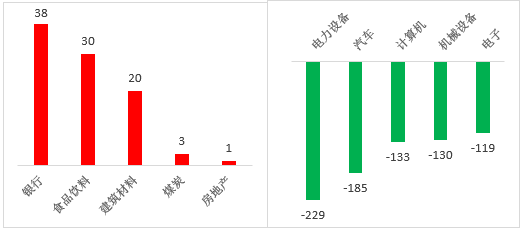

图表3:本周涨幅前五与后五行业(单位:%)(2022-6-27至2022-7-1)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-6-27至2022-7-1)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

7月,A股处于本轮行情的第二阶段,政策合力推升基本面预期预计将驱动估值修复,随着欧美加息叠加和中报业绩分化等因素扰动,预计7月行情波动加大,节奏趋缓,结构上三大板块轮动重估,建议在消费、成长制造和医药保持均衡配置。

首先,政策合力驱动国内经济逐月快速改善,6月社融数据有望超预期,疫情防控和经济发展更协调,稳增长政策仍有加力空间,慢牛行情正处于估值修复期。其次,欧美加息叠加、中报业绩分化、科创板解禁高峰等因素扰动下,预计7月行情波动加大,节奏趋缓。最后,随着公募基金持续调仓,私募和FOF产品等绝对收益资金加仓,前期资金接力效应减弱,预计7月行情结构将更均衡,消费、成长制造和医药三大板块轮动重估。

中信建投证券:中报预告季开始展开,重点关注新能源、医药等行业

市场从4月底以来,处于“黄金坑”后的“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。就目前而言,基本面修复仍在持续,稳增长政策仍有发力空间,市场短期或许仍然存在向上惯性。

但展望未来,我们也需要注意,“甜蜜窗口期”往往是非常规阶段,不会长期持续,后续需要关注后续填坑回升是否趋缓以及金融市场流动性的边际变化,从结构上看,中报预告季开始展开,因为中报业绩有较强分化,市场表现也将进一步聚焦中报高增长或者超预期品种,行情从β转向α。重点关注行业:新能源、医药、化工、食品饮料等。

广发证券:“独立行情”持续,关注“复苏交易”中国优势资产的3条主线

政策暖风下“此消彼长”的中国优势驱动本周A股“独立行情”持续。当下独立行情最大驱动力源自于中国决策层致力于恢复经济活力并改善市场风险偏好,而海外股市则在“衰退预期+货币紧缩”下持续下行。6月中美PMI继续分化,美国经济增速的预期下调美债利率大幅下降,中国政策暖风下“此消彼长”的独立行情持续。“此消彼长,水到渠成”行情或有波折但不改震荡上行趋势。

“此消彼长”建议关注“复苏交易”中国优势资产的3条主线:(1)疫后制造及消费修复:汽车(含新能车)/光伏组件/零售/食品饮料等;(2)再加杠杆:限制性政策转向边际宽松(互联网传媒/创新药/地产);(3)国内定价主导的通胀链:上游资源/材料(煤炭/钾肥)和养殖业。

2022-07-04 15: 34

2022-07-04 15: 26

2022-07-04 15: 26

2022-07-04 15: 25

2022-07-04 15: 21

2022-07-04 15: 20