每周市场洞察|成长性板块回调整固,大消费与地产接力而上

2022-07-04 15:25

【市场观察1】A股:成长性板块回调整固,大消费与地产接力而上【市场观察2】中国股市:全球经济周期错位,独立行情越发明显【市场观察3】海外:在加息与衰退间权衡,继续呈现较大波动

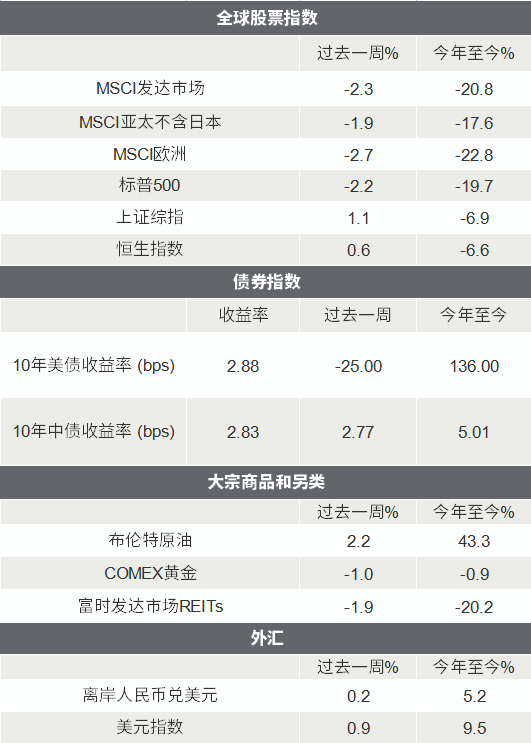

△资料来源:Wind,Bloomberg;数据截至2022/7/1。

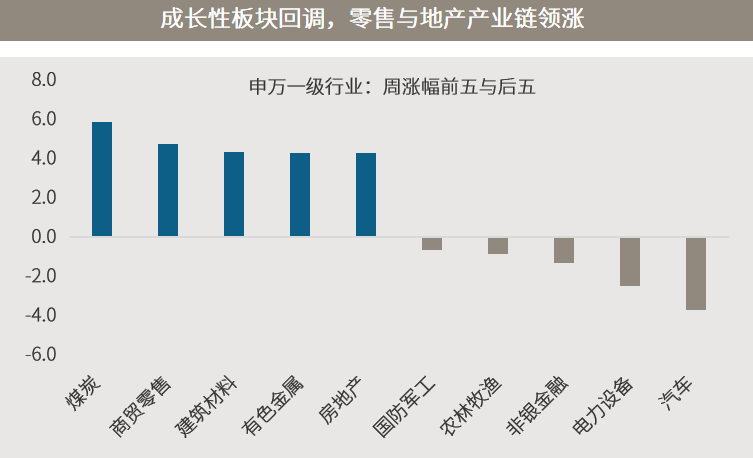

随着防疫措施进一步放松,本周市场焦点转向餐饮文旅、大消费等直接受益的板块,而前期反弹幅度较大的成长股、尤其是汽车及零部件相关板块进入回调。除大消费外,前期反弹较弱的金融地产本周也有领先表现,市场开始出现一些轮动迹象,表明在三季度经济进一步复苏的预期下,与经济相关性较强的板块开始受到资金的关注。本周两市继续维持较高量能,且在前期热点板块回调的时候,有新的热点能够接力而上,尤其在海外市场波动较大的环境下,A股显现出了韧性。■ 强劲反弹后的正常调整,关注疫后恢复较快的板块:展望未来,周三两市成交额创下2月24日以来新高,显示市场热情并未消退,指数在历经快速反弹之后出现调整也属正常,市场有望在整固之后再出发,但板块或短期出现轮动。在投资方向上,投资人可重点关注疫情后较快恢复的制造业,思路上可适当向中游倾斜;同时关注稳增长相关的金融、基建、地产行业、新政重点推动的汽车、新能源及电子消费等领域,以及在通胀大环境下相对受益的煤炭、农化、能源、金属等。△资料来源:万得,(上)数据区间2022.06.27-2022.07.01;(下)数据区间2020.02.01-2022.07.01。

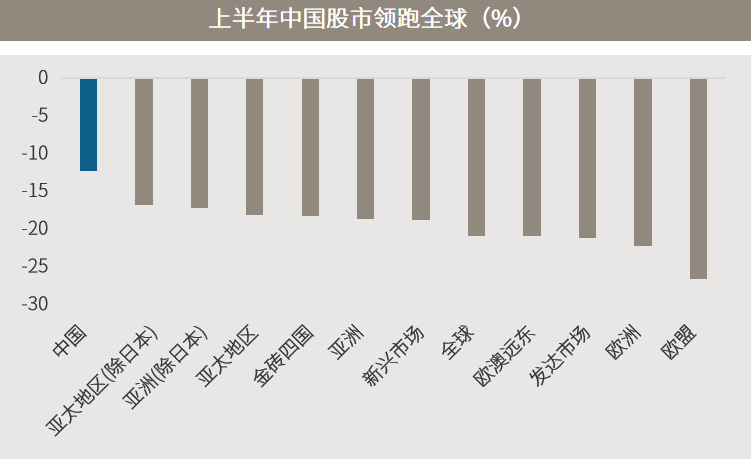

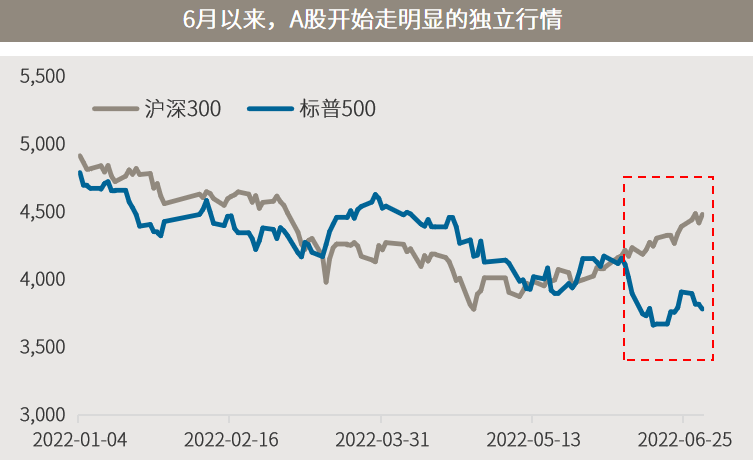

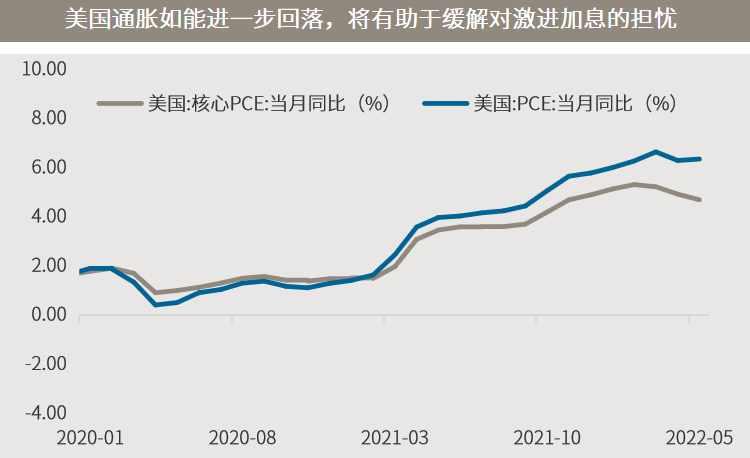

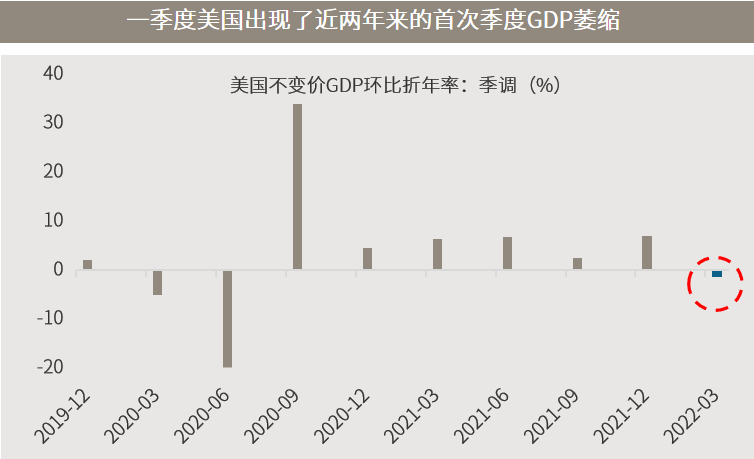

■ 受益全球经济周期错位,中国股市独立行情越发明显:得益于经济周期与政策的分化,上半年中国股市表现显著优于主要发达经济体,沪深300和恒生指数跌幅为9.2%和6.6%,而美股标普500指数跌幅超过了20%,德国DAX指数下跌近20%。尤其是6月以来,A股走独立行情的趋势变得越发明显,背后的原因就在于投资者预计中国经济将从3-4月份疫情的重创之中走出、迈向复苏,而欧美市场则可能在央行激进加息应对通胀之下出现衰退。目前中国政策高度聚焦稳增长,二季度以来稳增长相关的政策纷至沓来、并不断敦促落实,陆续披露的数据也让复苏得到验证,尽管投资者仍需要看到更多的积极数据。整体而言,中期来看,中国经济大体处在复苏趋势上,基本面的好转有望提振市场信心,让当前的复苏交易逻辑得以延续。在全球经济与政策周期继续错位的大背景下,A股、港股与中概股为代表的中国资产有望继续受到全球资金的重点关注。△资料来源:万得,数据区间2022.01.01-2022.06.30。本周海外市场继续在对央行抗击通胀和防范衰退的权衡中呈现较大波动。因贸易赤字扩大至创纪录高位,美国经济第一季度萎缩幅度上修至1.6%,略高于之前估计的1.5%。由于价格上涨迫使人们削减在其他商品上的支出,美国5月消费者支出(PCE)亦低于预期,这是第二季初经济反弹正在失去动能的又一个迹象。5月PCE环比增0.2%,为五个月来的最小增幅。扣除波动较大的食品和能源后的核心PCE同比增4.7%,为去年11月以来最小增幅。不过,这一美联储颇为关注的通胀指标升势放缓,有助于缓解投资者对激进加息的担忧。随着下半年的开启,投资者应对投资组合进行检视和调整;虽然无法准确判断美国经济何时出现衰退,但我们可以在投资策略上做出相应的准备;在美国经济从中周期向后周期过渡的过程中,投资者可以关注具有较高确定性的赛道中,市场地位和财务状况相对良好的企业,这些标在市场调整中通常具有比较好的稳定性;另外,更应建立多元化的投资组合,尽可能涵盖股票、固定收益和另类资产以降低波动、分散风险。

△资料来源:万得,(上)数据区间2020.01-2022.05;(下轴)数据区间2019.12-2022.03。■ 全球主要央行总裁异口同声,先打赢通胀阻击战再考虑增长■ 美国经济首季萎缩幅度被上修,商品积压使经济前景蒙阴■ 中国央行:加大稳健货币政策实施力度,稳定宏观经济大盘■ 中港证监会:批准将符合条件ETF纳入两地互联互通机制,将于7月4日开始交易