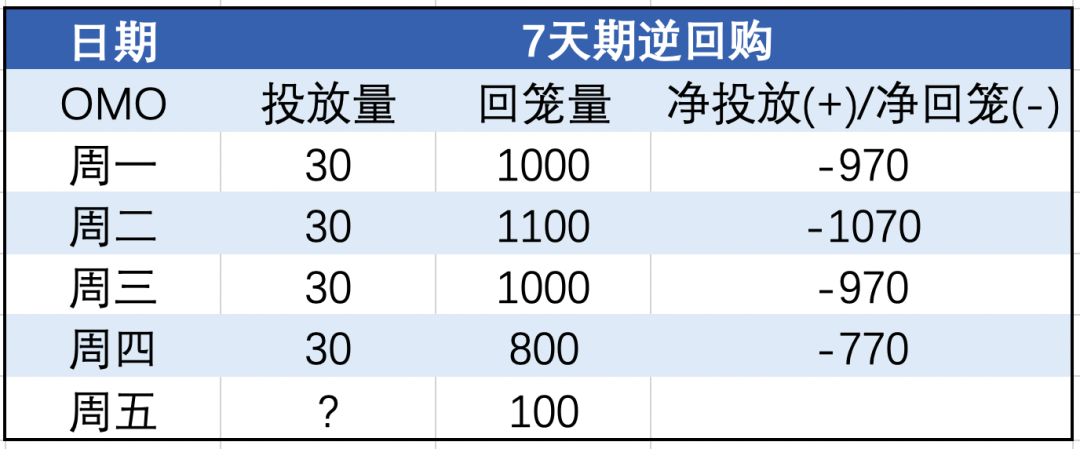

7月4日至7月7日,央行连续4天逆回购30亿。这是个很重要、很罕见的信号。央行在向市场传达什么信息?逆回购,简单来说,就是央行向市场投放流动性,类似于拧开水龙头放水;逆回购到期,央行往回抽水。每天都有新的逆回购放出,每天又有逆回购到期,做一个简单的减法,就可以算出央行是放松流动性,还是收紧流动性。今天是央行连续第四天30亿元规模的7天期逆回购投放,这四天逆回购回笼量是3900亿元,4天下来,等于净回笼3780亿元。上一次净回笼超过3000亿元,还是发生在2021年年初。为了调整2020年过于宽松的市场环境,央行累计净回笼5470亿元,受到流动性的剧烈调整,上证指数不到一个月的时间下跌幅度超过了10%。先说结论,连续多日30亿逆回购,不代表央行要收紧流动性。2021年年初,我们处在经济复苏周期的顶点附近,经济基本面表现强劲,央行收紧流动性,没有太多后顾之忧。但当下的情况并非完全一致,在稳增长政策推动下,6月我们的经济基本面刚刚有所起色,制造业PMI也才回到荣枯线之上。当前的状况,不支持央行收紧流动性。一是,换季后回笼资金已是惯例。通常在季度末,央行都会大规模放水,预期差打多了,自然是要收一收的。比如今年4月份,央行就回笼了6400亿元。今年6月份,央行一共投放了4000亿元的资金,如果不及时收水,下半年的通胀压力会加大。根据央行公布的数据,二季度央行上缴的利润在5000亿元左右,再加上降准释放的5300亿元,包括本月初央行向开发银行、农业发展银行发放的3000亿元大礼包,目前的市场真的不缺钱。可以看到,连续4日30亿元逆回购投放之后,市场利率仍然低于政策利率,表明当下流动性仍然较为宽松。(图片来源:中国外汇交易中心)

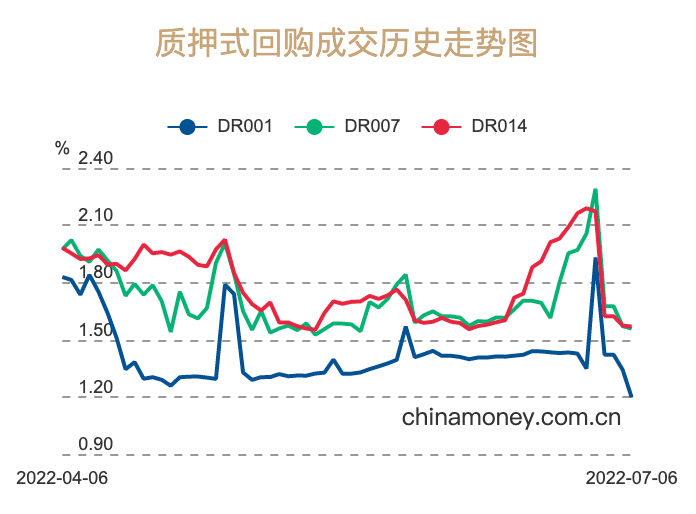

如图,市场利率锚DR007,也就是图中绿色那条线,目前仍在1.5%-1.6%的低位,明显低于2.1%的7天逆回购中标利率,也就是政策利率。

第三个原因,为了下半年的货币政策空间打出提前量。

当前经济处于复苏过程中,近期随着复工复产推进,市场利率也开始上行,逐步向政策利率回归。为了避免资金空转的风险,央行不会大水漫灌,也就没有必要大幅度收紧流动性。

总结一句话,央行实际是在给市场释放信号,危机模式已经结束,接下来是常规模式,资金利率逐步要回归常态,货币政策不大可能突然转向。

下半年的货币政策目标将更加多元化,保就业、稳物价,还要关注美联储缩表加息等外部因素的变动。

建议大家关注三个信号,一是市场利率的变动情况。可以盯紧DR007这个市场利率的锚,我们钱耳朵投研团队也正在持续关注。

下半年的货币政策目标将更加多元化,保就业、稳物价,还要关注美联储缩表加息等外部因素的变动。

如果市场利率持续处在低位,市场资金面有进一步收紧的可能,如果30亿逆回购的投放成为常态化,甚至央行进一步缩减逆回购的投放量,流动性回归常态,会对市场预期造成一定的影响。第二个,关注通胀水平。最近的猪价已经超过了20元。我们的CPI里猪价占比2.5%,可以说是举足轻重。猪价同比上涨45%,CPI相应增加1.125个百分点,这时央行的操作就会有些被动了。第三个,最关键的,还是要看经济持续复苏的程度。我们的经济基本面在好转,但目前有的板块交易拥挤度非常高。上市公司半年报已经在陆续出炉,如果你担心自己看好的行业板块会受到流动性收紧的影响,可以趁着最近的反弹行情,适当降低仓位,落袋为安。