易方达养老微课堂

第三讲开课啦!

上两期小易给大家算了两笔账,一是“体面养老需要准备多少钱?”二是“仅靠基本养老保险退休收入有多少?”

两笔账算完,大家应该已经明白了趁早做养老规划的重要性,那么作为一名打工人,我们的养老收入有哪些来源呢?所谓养老“三支柱”又是什么?小易今天就来捋一捋这些问题 ,让大家明明白白做好养老规划。

从世界各国经验来看,解决养老保障问题多由政府、企业、个人共同来承担。

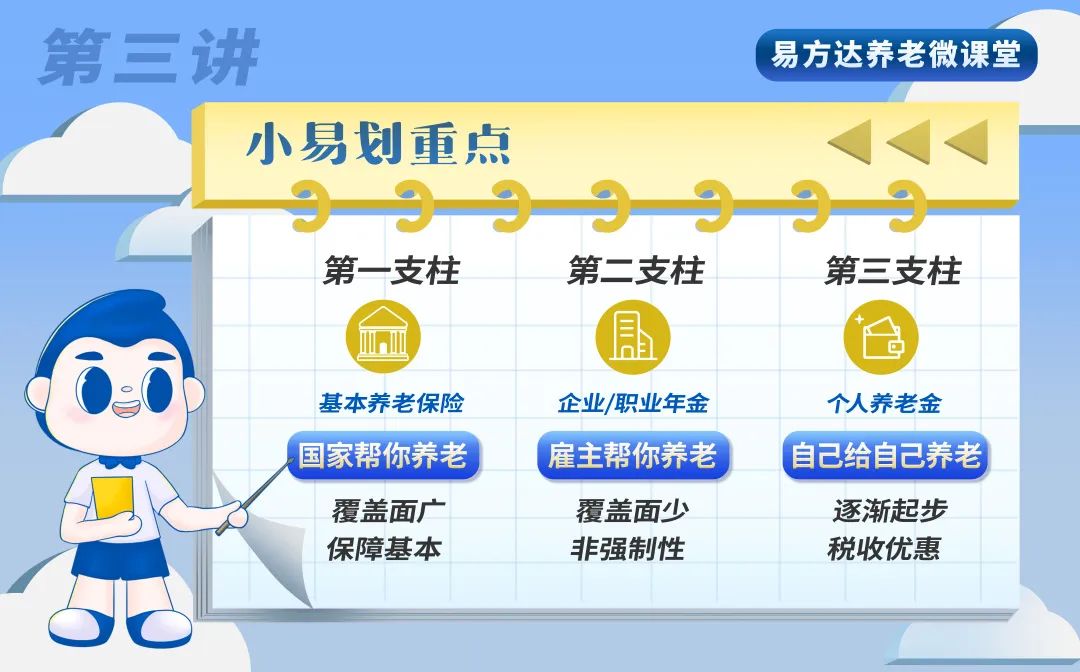

第一支柱:

基本养老保险

第一支柱当仁不让,是国家基本养老金,也就是大家熟知的社保五险一金中的养老保险,主要定位是满足我们养老的基本生活所需,发挥养老安全垫的作用。

截止2022年一季度末,基本养老保险参保人数达到10.3亿人,覆盖面广泛,是大多数人默认的养老保障。然而第一支柱的发展面临多重压力,对我们的保障力度可能不及预期。

01

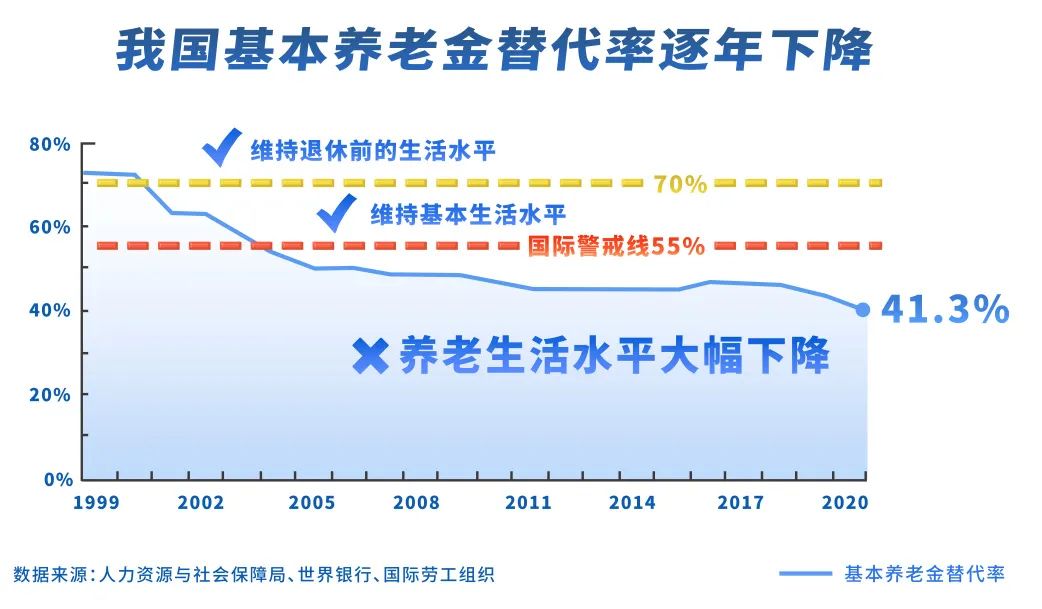

养老金替代率较低

保障水平不足

目前国际公认较为合适的养老金替代率为70%~80%,警戒线为55%,但我国的替代率自2001年起已下降至65%左右,2021年更已降至40%左右,养老金对工资的替代率严重不足。

从趋势上来看,近五年我国城镇居民人均养老金复合增速为5.0%,低于在岗职工平均工资7.8%的复合增速,未来养老金替代率可能将进一步下降。

注:养老金替代率=人均养老金收入/平均工资收入,用来衡量养老金的生活保障水平。养老金替代率越高,养老生活品质更有保障!

02

收支缺口出现

财政压力与日俱增

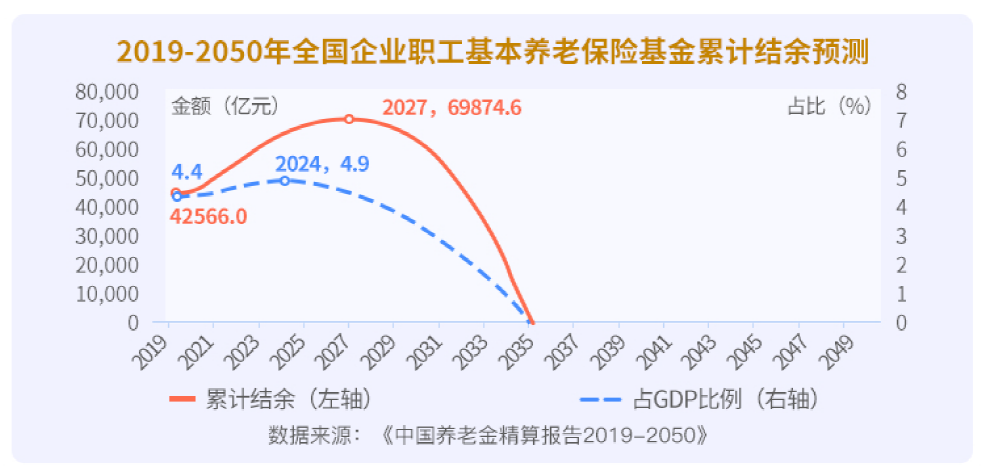

2020年我国城镇职工基本养老保险基金收入和支出分别为44376亿元、51301亿元,已出现6925亿元缺口。随着人口老龄化导致领取养老金的人数不断增加,支付缺口可能进一步放大。

相关精算报告显示:全国城镇企业职工基本养老保险金2035年前后将耗尽累计结余,2050年当前结余可能会达到-11.28万亿元。

所以,想在退休后过上不错的生活甚至追寻个人理想,恐怕我们仍需要其他资金来源。

第二支柱:

企业/职业年金

企业/职业年金,是一种补充性养老金制度,是企事业单位及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度,不具有强制性。

截至2022年一季度末,我国参加企业年金和职业年金的职工共有约7200万人,以基本养老保险参保的10.3亿为基数,覆盖率不足7%,惠及人群极其有限。

第三支柱:个人养老金

与其他个人商业养老金融

第三支柱包括个人养老金与其他个人商业养老金融。其中,个人养老金制度,可以理解为受国家政策鼓励的“个人养老计划”,其最主要的鼓励方式就是税收优惠支持,这也是与其他个人商业养老金融的核心区别。

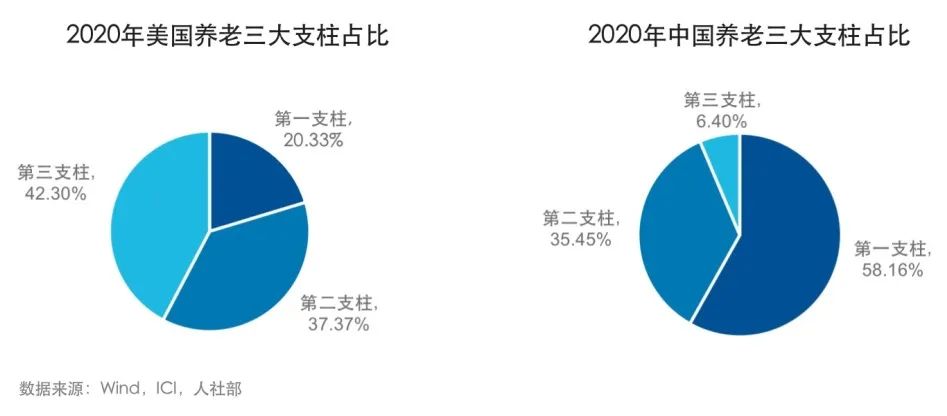

放眼全球,个人养老金并不是个新鲜事。参考养老金体系发展成熟、养老金规模最大的美国,其2021的养老金资产规模合计约 39.4 万亿美元,其中第三支柱个人养老金资金(即IRA)规模为13.9万亿美元,占美国养老金总规模的35%。截至2020年中期,IRA已覆盖全美37.3%的家庭,成为美国人养老的中坚力量。

2022年4月国务院办公厅出台了《关于推动个人养老金发展的意见》,从政策层面为我们的个人养老投资做出了指导和优惠。将来我们通过个人养老金账户投资养老产品,不仅可以改善资产配置,为老年安稳生活提早进行准备,还可以享受相关政策优惠。

小易有话说

一晃眼,90后的小伙伴已集体在奔三的路上。话说“三十而立,四十不惑”,大家在着眼当下生活的时候,不妨往前考虑,为自己的退休生活做好规划。

知易行难,我们可能缺乏足够的时间和专业知识来应对复杂多变的金融市场,而面对市场上成百上千的个人养老理财产品又眼花缭乱,不知如何挑选。

那么,长期投资养老目标基金或许是个不错的选择。养老目标基金是为大家养老投资量身定做的专门基金,主要采用基金中基金形式(FOF)的形式进行管理,专业的公募机构和基金经理为自己打理养老钱,能更好地分散风险,力争将养老钱的“雪球”越滚越大!

在为理想明天奋斗的路上,易方达一直与你同行。自2004年起成为全国社保基金投资管理人以来,在养老金投资管理方面已经积累了18年的经验。

截至2022年5月底,易方达已经基本完成目标日期系列养老基金布局,搭建起了覆盖75后至85后的一站式系统性养老解决方案;目标风险产品方面,易方达已经覆盖目标风险系列养老基金中的“稳健型”和“平衡型”,为你安享晚年提供坚实的后盾支持。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2022-07-08 22: 50

2022-07-09 13: 27

2022-07-09 13: 27

2022-07-09 14: 26

2022-07-08 22: 25

2022-07-08 22: 22