上周市场回顾

(2022.07.04-2022.07.08)

市场回顾

上周上证指数收于3356.08 点,下跌0.93%;深证综指收于2219.90 点,上涨0.02%;沪深300指数收于4428.78 点,下跌0.85%;两市股票累计成交5.48 万亿元,日均成交量较上周下跌1.66%。

行业表现回顾

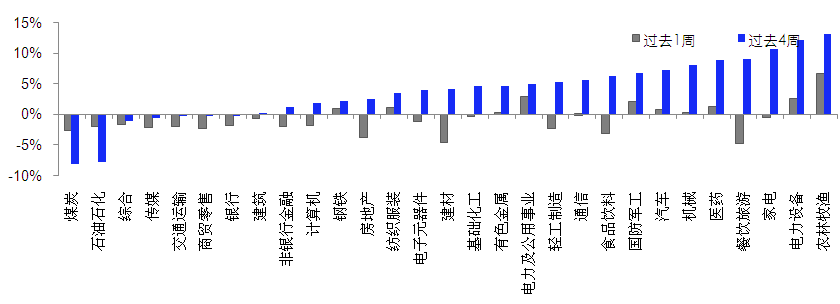

上周表现最好的板块依次是农林牧渔、电力及公用事业、电力设备,表现最差的依次是餐饮旅游、建材、房地产;过去4周涨幅最大的依次是农林牧渔、电力设备、家电,表现最差的依次是煤炭、石油石化、综合。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/07/08

未来A股市场展望

上周市场波动加大,一方面是因为前期市场的连续上涨后,央行公开市场投放减少,叠加猪价上涨,虽然DR007仍然在低位,但是市场预期产生一定的波动。另一方面是海外经济数据下滑,出口有加速下滑的迹象,对经济预期也产生一定的影响。但整体来看,国内经济仍在恢复的过程之中,流动性仍然保持充沛,这两点是市场的主要支撑。流动性回归中性预计仍需要等到经济恢复到中性水平后,因此未来流动性仍然充沛。短期市场震荡或是前期两个月连续上涨后的缓和。板块上,推荐地产产业链、双碳产业链、大宗价格下行受益的制造业板块。地产产业链重点关注地产、建材、轻工龙头。双碳产业链寻找结构性景气机会,重点关注绿电、组件等 。针对外部风险,推荐黄金板块作为美元信用下降的对冲。大宗商品价格面临海外需求回落压力,预计油、铜、铝等海外定价大宗商品价格将在下半年下跌,看好成本压力缓解、需求景气的制造业板块。

未来债券市场展望

周一,央行公开市场逆回购量从100亿降至30亿,货币政策态度有所转变,利率明显上行;周二,资金面延续宽松,疫情有所反复,利率小幅下行;周三周四,央行延续30亿逆回购回笼流动性,但资金面仍宽松,利率窄幅震荡;周五,变异病毒增加不确定性,但管控政策仍有放松,利率延续窄幅震荡。全周来看,利率整体小幅上行,其中1年期国债上行3BP至1.96%,1年期国开债上行5BP至2.05%;10年期国债上行1BP至2.84%,10年期国开债上行3BP至3.08%;信用债收益率涨跌互现,其中3年期AAA、AA+、AA分别波动0BP、0BP、上行1BP至2.93%、3.11%及3.31%,信用利差多数收窄,等级利差小幅走阔。权益市场方面,上证综指下跌0.93%,创业板指上涨1.28%,中证转债指数上涨0.18%,全市场平均转股溢价率震荡;行业方面,农林牧渔、电力公用事业、电力设备、国防军工及医药涨幅居前,煤炭、食品饮料、房地产、建材及餐饮旅游跌幅最大。

央行逆回购操作缩量显示出宽松态度有所变化,但资金需求不高的情况下资金利率仍有望维持低位,后续随着缴税缴准扰动出现,信贷投放逐步恢复,资金价格或有一定上行。此外,虽然近期疫情仍有反复,且变异病毒为防疫带来新的难度,但疫情管控政策优化的大方向依然延续,复工复产后稳增长政策也有望进一步发力,基本面对债市仍偏逆风。总体看来,利率仍面临一定上行压力。

未来黄金市场展望

截止至上周五(7月8日),伦敦现货黄金报收1742.09美元/盎司,上周累计下跌68.51美元/盎司,涨幅-3.78%,最高上冲至1814.28美元/盎司,最低下探至1731.60美元/盎司。回顾上周以来海外主要市场动态:美国6月失业率符合预期;美国6月非农就业人口变动(万人)高于预期。

美联储会议纪要强化鹰派立场,对经济韧性仍偏乐观。6月FOMC会议纪要显示,除一人外全员支持加息75bp主要基于两个原因:第一,5月CPI数据显示通胀可能还未见顶。第二,5月密歇根大学调查显示长期通胀预期超预期上升,通胀预期有脱锚的风险,这将可能导致使得通胀降至2%的代价更高。

会议纪要显示,FOMC官员们认为7月加息50或75bp将可能是合适的,比鲍威尔“75bp非常态”更偏鹰。此外,如果通胀压力持续,那么美联储采取更加限制性的立场将可能是合适的,言下之意或有更大幅度的可能性。官员们对美国经济仍十分有信心,并预期GDP二季度会强劲反弹,并在今年保持强劲。不过,官员们也承认实际经济增长风险偏下行,且俄乌冲突和中国防疫政策可能加速推高通胀,并影响全球经济增长。官员们预期供应链瓶颈仍将持续一段时间,并预计供需失衡将导致高通胀比预期更持久。从资产表现来看,美债利率大幅攀升,美元突破107,显示出市场感受到了美联储激进加息的决心。而美债利率倒挂有所收敛,显示出了衰退预期的部分降温。

美联储6月会议纪要进一步凸显了美联储对控通胀的决心,目前市场对美联储加息75bp已基本price in,但若本周将公布的6月CPI继续超预期,不排除美联储在7月下旬的会议上再度提速加息,甚至单次加息100bp的可能性,这将对黄金和各类风险资产价格形成下一轮向下的冲击。但美国高通货膨胀降低了服务需求,导致工厂订单和生产的全面收缩,近期大宗商品价格也出现明显回落,四季度如果经济增速下行速度快于美联储当前预期,通胀也可能回落较快,美联储本轮加息可能提前结束,对于金价的压制或会减弱。

未来海外市场展望

上周海外市场大事件:6月非农再超预期,铺平激进加息道路。中美关税调整讨论升温,实际利好程度或有限。美联储会议纪要强化鹰派立场,对经济韧性仍偏乐观。中美、中澳于G20会晤,管控分歧前先保持沟通。ETF互联互通开闸、互换通出炉,开放市场再进一步。

上周海外各资产表现:股市方面,美股上涨,港股下跌。美股标普、纳斯达克和道琼斯分别上涨1.9%、4.7%和0.8%,上半周衰退预期升温,成长股反弹,下半周市场被美联储纪要对经济的表述以及就业市场的超预期恢复鼓舞,衰退预期减弱,但紧缩力度的预期也再度攀升。中概金龙指数下跌0.7%。港股恒生指数、国企指数、科技指数分别下跌0.6%、1.5%和1.3%,恒生十二大行业中,医疗保健(+6.1%)、公用事业(+2.1%)和综合业(+0.9%)领涨,地产建筑(-4.0%)、能源(-3.9%)和金融(-3.3%)领跌。南下资金本周净流出32.4亿元。债市方面,10Y美债利率上升。十年期美债利率上升20.0bp至3.08%。上半周衰退预期继续快速升温,美债利率一度缩至2.8%以下,3个月-10年美债利差一度缩小至85bp。下半周,随着周四美联储纪要以及周五非农就业数据公布,衰退预期减弱,但紧缩力度预期也再度升温,美债曲线熊陡。根据联邦利率期货显示,7月加息75bp几乎板上钉钉,22年末利率中枢从上周的3.3%大幅抬升至3.47%。汇市方面,美元上涨。美元指数上涨1.7%至106.9。就业报告铺平激进加息的道路,避险资金推升美元,而疲软的欧元和日元也支撑着美元指数。美元对在岸、离岸人民币分别报6.705和6.684。大宗方面,金价、油价大跌。COMEX黄金下跌4.0%至1740.9美元,美欧央行激进的加息立场短期内很难发生变化,强势美元驱动黄金大跌。WTI原油下跌5.8%至102.16美元,市场对经济衰退的担心掩盖了短期基本面的供不应求,现货市场依然强劲。

本周海外关注事项:

- 美国6月通胀数据将于下周三公布,当前预期同比上升8.8%,将超过5月数据。美国总统拜登将前往中东,预计将呼吁增产。二十国集团财长和央行行长将齐聚印尼。中国第二季度GDP将于7/15公布,预计同比增长1%,同时将公布其他重要的经济活动数据。美股财报季开启,摩根大通、摩根士丹利、花旗、富国银行等将公布业绩。

一周要闻回顾

● 《金砖国家媒体高端论坛行动计划(2022-2023)》发布

第五届金砖国家媒体高端论坛8日以视频方式举行,论坛发布成果文件——《金砖国家媒体高端论坛行动计划(2022-2023)》。行动计划》指出,当前,百年变局和世纪疫情交织叠加,世界进入新的动荡变革期,国际社会对和平发展、公平正义、民主自由、合作共赢的追求更加迫切,金砖国家比以往任何时候都更需要对话与合作。金砖国家媒体应充分发挥桥梁纽带作用,为构建金砖高质量伙伴关系、发展壮大金砖机制汇聚强大合力。

● 中国人民银行提出抓紧谋划和推出增量政策措施 着力稳定经济大盘

风险提示

2022-07-11 17: 30

2022-07-11 17: 29

2022-07-11 17: 11

2022-07-11 17: 10

2022-07-11 17: 04

2022-07-11 17: 00