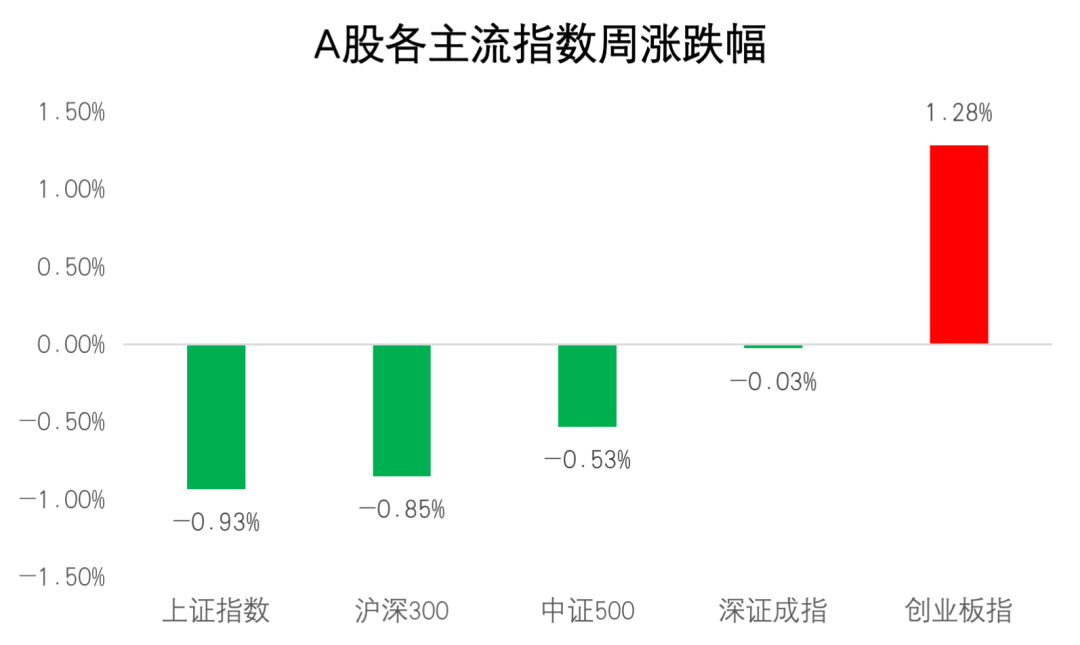

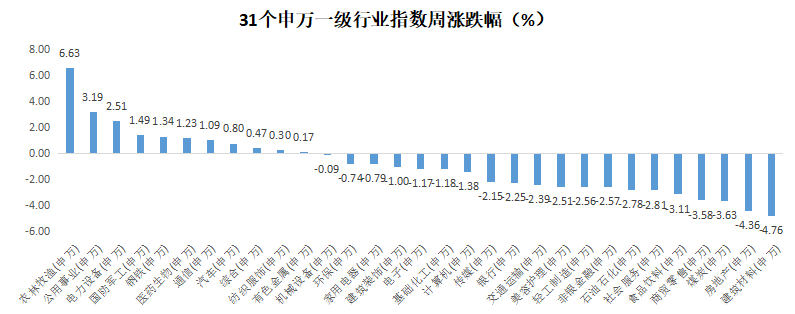

回顾上周,沪深300指数下跌0.85%,上证综指下跌0.93%,深证成指下跌0.03%,创业板指上涨1.28%。农林牧渔(+6.63%)、公用事业(+3.19%)、电力设备(+2.51%)涨幅前三,建筑材料(-4.76%)、房地产(-4.36%)、煤炭(-3.63%)跌幅前三(数据来源wind,统计区间:2022/7/4-2022/7/10,申万一级行业指数分类)。

数据来源wind,统计区间:2022/7/4-2022/7/10

重点板块分析

![]() 农林牧渔涨幅第一,主要因为猪价持续跳涨引发市场追捧;

农林牧渔涨幅第一,主要因为猪价持续跳涨引发市场追捧;

![]() 公用事业涨幅第二,主要因为南方来水偏丰,水电公司业绩较佳;

公用事业涨幅第二,主要因为南方来水偏丰,水电公司业绩较佳;

![]() 电力设备涨幅第三,主要因为光伏板块继续受益于政策及出口订单。

电力设备涨幅第三,主要因为光伏板块继续受益于政策及出口订单。

数据来源wind,统计区间:2022/7/4-2022/7/10,申万一级行业指数分类

建议关注中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。

中欧基金观点

消费板块中偏低位的猪和医药行业获得资金的青睐,但行情短期向广义可选消费的轮动受阻,此外稳增长相关领域受高频数据反映出的疲软基本面拖累录得下跌。A 股市场逐步释放调整压力,但市场情绪仍整体偏乐观。国内疫情反扑之下,虽各地防疫动作收紧,但并未回到二季度时的严格防疫情形,疫情对于经济活动恢复所带来的负面影响或将小于彼时。

整体而言,由于国内投资端开工数据整体受到疲弱的土地出让、地产行业的悲观预期和下行压力的惯性等因素影响,尚未出现明显恢复迹象,预计稳增长的切实压力或将带动更多的政策加码,在此之前,投资相关领域仍具备盈利改善预期差之下的表现机会。

后市展望

国内防疫进展顺利,预计疫情防控对经济的影响将进一步减弱,之前受创较大的服务消费复苏,如旅游、餐饮、酒店和航空等行业的未来复苏空间较大,可在二季度业绩下行的预期被市场较充分消化后逐渐关注。由于对中国经济的刺激和提振作用最明显,刺激政策落地的最具确定性的抓手往往来自投资端。从行业角度排序,可以持续优先关注具有政策支持、需求转旺且信贷支援较为充裕的行业,尤其是中期具备高成长性和高确定性的新基建领域,例如其中的能源基建、绿电和数字基建。

对于债券市场,维持震荡市判断,博弈利率波段机会,杠杆维持中性。经济恢复方向确定,基本面还会继续改善,暂时难以回到疫情前,而货币宽松受制于外围和物价约束,利率向上和向下暂时都难以突破,如果利率继续调整可增持长久期利率债。资金利率回升的节奏可能会比较慢,未来一段时间内信用或将好于利率,杠杆策略可以考虑维持中性。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-07-11 20: 22

2022-07-11 20: 21

2022-07-11 20: 20

2022-07-11 20: 19

2022-07-11 20: 18

2022-07-11 19: 32