这一波反弹行情中,以新能源、光伏为代表的成长板块无疑是上涨的主力军。下半年成长板块还能继续涨吗?风格会不会切换?哪些赛道值得布局?

一起来听基金经理钟帅最新观点,看他如何在高景气和低估值之间寻求平衡~

基金经理 钟帅

中国科技大学物理学和南京大学经济学硕士双重复合背景;2018年10月加入华夏基金,历任行业研究员、投委会秘书、中游制造业组长等;拥有10年证券从业经验,其中包含近2年公募基金管理经验。

Q:如何看待近期市场波动?

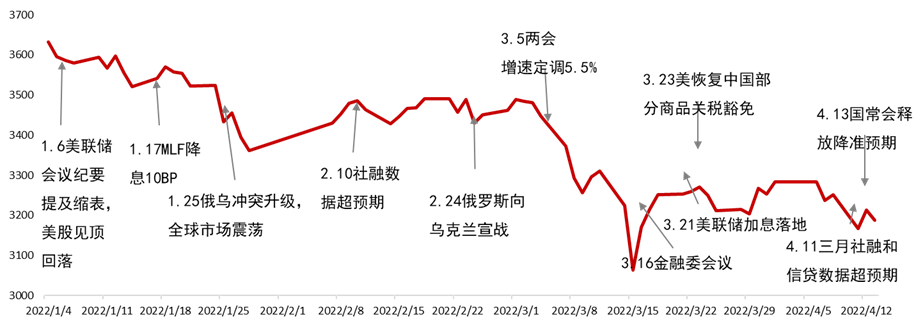

钟帅:今年上半年受多重负面因素叠加影响,投资者们对权益市场产生了阶段性信心不足,短期形成恐慌式下跌。4月以来,随着各种负面消息的充分消化,稳增长政策的陆续出台,市场迎来一波较大幅度的反弹,尤其是以新能源汽车产业链为代表的成长板块表现强劲。截至目前,市场上的流动性相对来说比较充裕,央行供给的基础货币也较为充足,市场信心逐步恢复,我们认为市场正慢慢回归至正常的节奏中。

数据来源:Wind,截至2022/4

Q:主要看好哪些行业方向?

钟帅:在这段时间里,我们坚持在景气行业中自下而上挖掘潜力股的投资框架,在景气行业中精选估值较低的底部标的力争左侧投资。分散行业投资,注重均衡配置。长期来看,我们对中国制造业的未来充满信心。目前整体上组合偏成长风格,力求捕捉新能源、化工、半导体、新材料等板块的投资机遇。

6月以来重点关注了景气度持续验证的电池、计算机、专用设备等,平衡了基础化工、工业金属等板块的权重。

Q:新能源涨跌波动大,还能持有吗?

钟帅:我们长期看好新能源车板块的投资机会,在今年整体宏观经济不容乐观的情况下,新能源车仍然保持了较高的景气度,产业链长期确定性高,动力电池龙头营收持续改善。

今年1-4月新能源板块调整幅度较大,主要原因在于市场对行业短期发展产生了一定的担忧。疫情反弹期间,市场上部分投资者预期新能源车销量下滑,但实际的销量数据公布之后产生了预期差,因此5月以来也是新能源车板块反弹幅度最大。

事实上,现在来看,年初的大幅调整是完成了对行业的一轮压力测试。首先,宏观层面上经济形势受到疫情影响较大,居民收入和居民收入预期下调;其次,微观层面上,行业面临购车补贴减少、保险费上升、车价上涨等多重压力,但最后的实际销售还不错。

经过这轮压力测试后,市场在看多新能源车这个方向上逐渐达成统一,因此本轮反弹市场以新能源车作为上涨的主线。成长板块中半导体、消费、电子与新能源车相关的部分也反弹了很多。

从长期的角度来看,我们认为新能源车仍有较为确定的成长性。动力电池方面,受上游原材料价格上涨影响,企业盈利收缩,目前各厂商均与下游主机厂签订调价协议,且调价机制在二季度基本落地,随着上游原材料价格逐渐企稳,企业盈利能力有望得到修复。

此外,国内电池龙头的国际化进程不断加速,部分企业手握巨额订单,加快海外布局。我国目前锂电设备技术已基本达到世界领先水平,随着锂电设备各个领域国 产化率提升,国产锂电设备将拥有在海外市场的话语权和竞争力。

Q:近期市场对医药关注度较高,您怎么看?

钟帅:当前医药板块投资性价比逐渐提高,优质标的处于底部估值水平。行业在经历了2019-2020两年牛市后,2021年迎来长达1年多的调整,行业估值水平回落至近十年的偏低水平。

医药(申万)指数估值处于近十年12.5%分位

数据来源:Wind,截至2022/7/14

尤其是今年4月以来医药指数下跌明显。随着国内疫情舒缓,政府要求防疫政策更加科学,医疗机构与药房的经营将逐步复原,医疗服务、药品与医疗器械的需求将回升。

长期来看医药板块投资性价比正在逐步提高,市场普遍预期医药行业三季度营收将加速增长。细分方向上,我们在前期涨幅明显或受集采政策影响较大的领域更为谨慎,更看好器械、耗材、创新药等领域中具备持续成长能力并且估值偏低优质标的。

Q:还有哪些细分板块值得关注?

钟帅:有色金属行业部分细分板块估值还比较合理,可以寻找一些供需缺口与国产替代下的高景气赛道。

能源金属:预计在未来的一段时间里锂价有望维持当前水平。我们在复盘了一些传统周期品,工业时代以来煤炭、石油在到达价高利多的阶段后,随着供给的快速增长,价格并没有大幅下跌,真正的价格拐点出现在需求端出现问题的时候。其次,我们认为锂资源行业的公司现阶段的股价推动力已不再是锂价。如果锂价稳住,行业内优质公司业绩会随着其量能的扩张大幅上涨,进而推高股票价格。本轮人类社会全面电动化周期是一个超级周期,目前来看,需求端仍表现旺盛,锂资源行业优质公司仍具有较高投资价值。

金属新材料:受益于新能源汽车、节能电机、工业机器人等领域的高速发展,稀土永磁材料在全球稀土消费量中占比近 40%,消费价值占比或超 90%。据有关机构预测,2025 年我国磁材产量将跃居全球第一。在整个电动化电气化的大背景下,磁材无论是硬磁还是软磁,随着磁材需求爆发,产业结构有望持续优化,金属新材料板块价值迎来重估。我们看重点看好行业基本面不断向好,估值较低的优质标的。

小金属:整体而言,随着新能源行业终端需求的持续放量,部分小金属供应偏紧,成本支持下价格有望维持高位。我国疫情防控回归常态化,稳增长仍是年度主线,新基建项目不断落地,电动车产销持续景气,行业中部分优质企业有望搭乘新能源快速扩张的快车道,营收有望进一步扩大。

2022-07-14 18: 41

2022-07-14 18: 40

2022-07-14 18: 39

2022-07-14 18: 38

2022-07-14 18: 36

2022-07-14 18: 35