本周“复苏兑现”行情有所波折。宏观上,海外“衰退交易”对市场形成脉冲式扰动;微观上,进入“聚焦业绩”期,部分业绩预告低于预期的行业受冲击较大。向前看,宏观经济复苏态势不变,市场趋势依旧稳健向好,只是考虑4.27行情以来“涨太多”,市场应更强调成长等结构性机会。

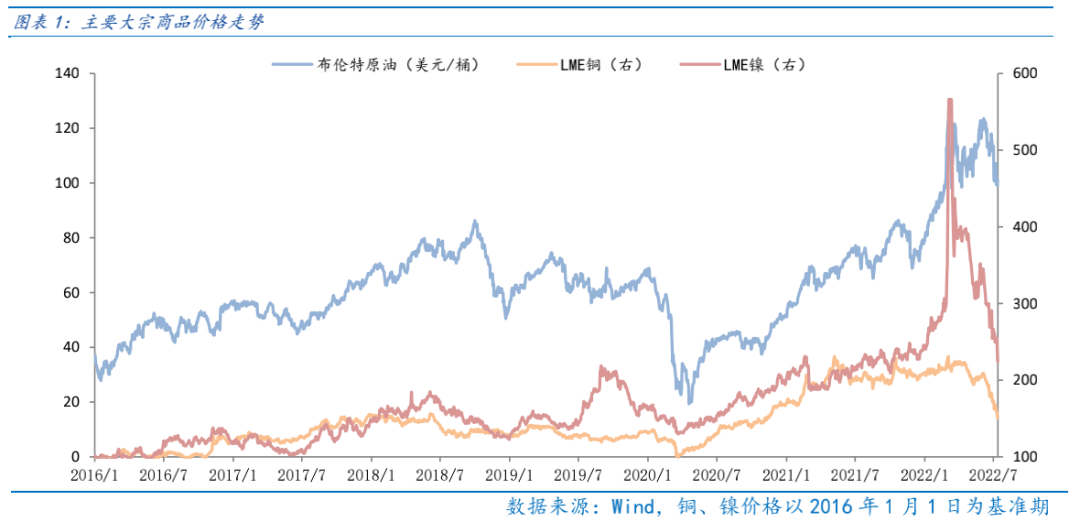

宏观上,海外“衰退交易”压制大宗商品价格,预计下周仍然承压,短期关注7月联储议息会议后的趋势性变化。高昂的通胀和较快的加息节奏强化了市场对经济衰退的担忧,当前资金已经从“是否衰退”转向“衰退深度和长度”的讨论。短期在联储激进加息的压力下,大宗商品价格回落的趋势大概率保持,而7月联储议息会议落地后,大宗商品价格的趋势性变化更值得关注。

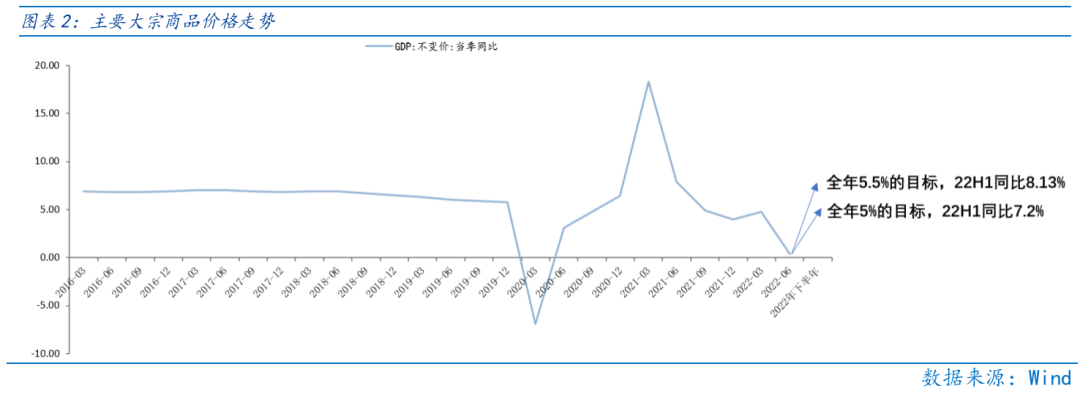

中期而言,下半年宏观经济的预期差主要来自于地产领域。若下半年地产投资、消费均有所复苏,宏观经济向上弹性改善,A股偏趋势性向上的机会;若下半年地产恢复不及预期,宏观经济弱复苏,A股则关注景气度高的成长板块的结构性机会。

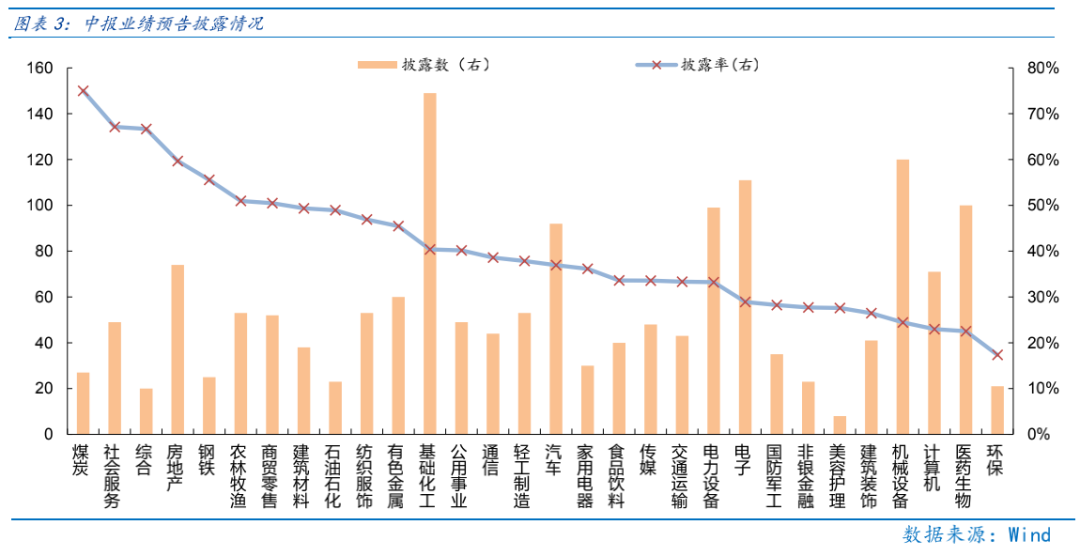

微观上,本周中报业绩预告披露完毕,未来随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

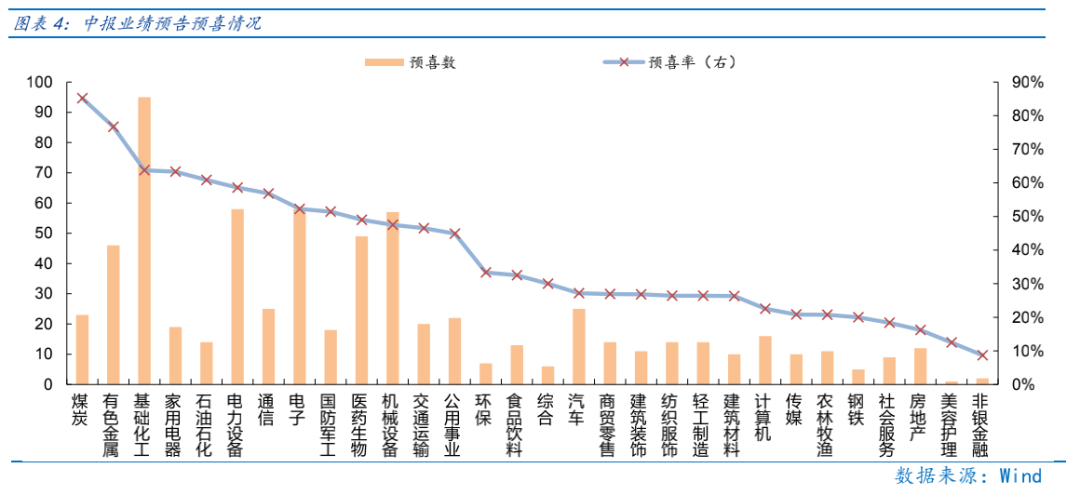

披露率而言,A股上市公司披露率41.4%,其中煤炭等行业披露率最高。从披露数量和披露率的情况看,受益于高通胀和疫后复苏板块如煤炭、石油石化、社会服务等行业中报业绩同比变化幅度较大,而银行、医药生物、环保等行业可能业绩波动相对平稳。

预喜率而言,高通胀、成长板块预喜率较高。高通胀板块如煤炭、有色金属、基础化工的预喜率较高,分别为85.19%、76.67%、63.76%,金融及消费板块如非银金融、美容护理、房地产的预喜率较低,分别为8.70%、12.50%、16.22%。

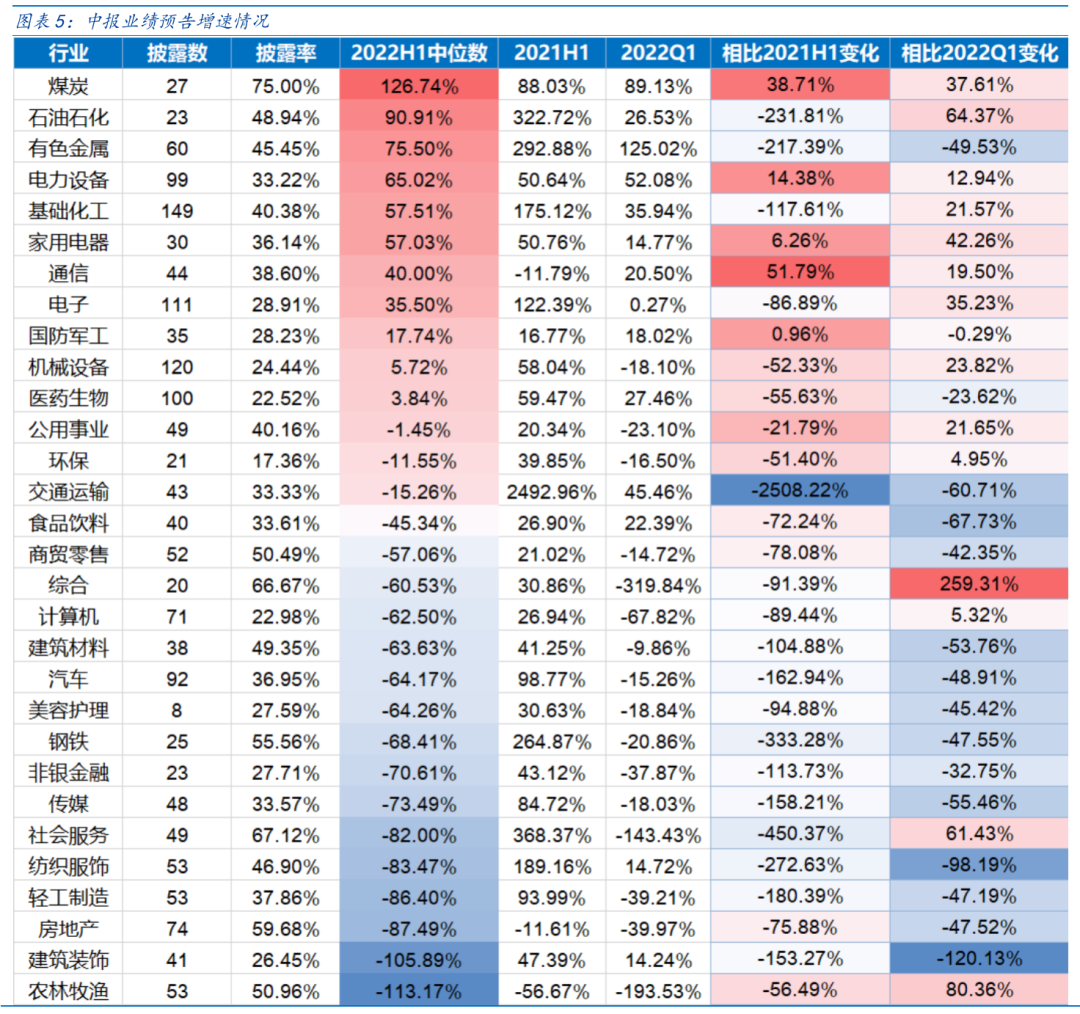

从业绩预告整体看,市场净利润增速较低。以预披露的公司计算,净利润增速的中位数为-13.66%,表明二季度受宏观经济下行压力影响,A股整体中报业绩承压,随着未来中报披露,业绩承压的公司或是A股波动扩大的主要原因之一。

行业方面,上游资源增速较高,下游消费增速承压。从每个行业的净利润增速中位数看,上游煤炭、石油、有色等行业的增速较高,在高通胀的背景下,上游资源品中报业绩佳已是预期内,但需警惕PPI或已见顶情况下,未来增速下滑的风险。此外,下游行业受疫情影响,中报业绩压力或较大。其中,除家电行业增幅靠前,食品饮料、商贸零售、汽车等行业因疫情期间下游销售端掣肘严重,未来要关注下半年经济加速复苏后疫后复苏行业的景气变化。

进入7月下半月,“聚焦业绩寻机遇”是市场的核心线索,而当前景气占优的如新能源车、光伏、风电、储能等成长板块或更值得关注。

行业配置:

“复苏兑现”行情深度演绎后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

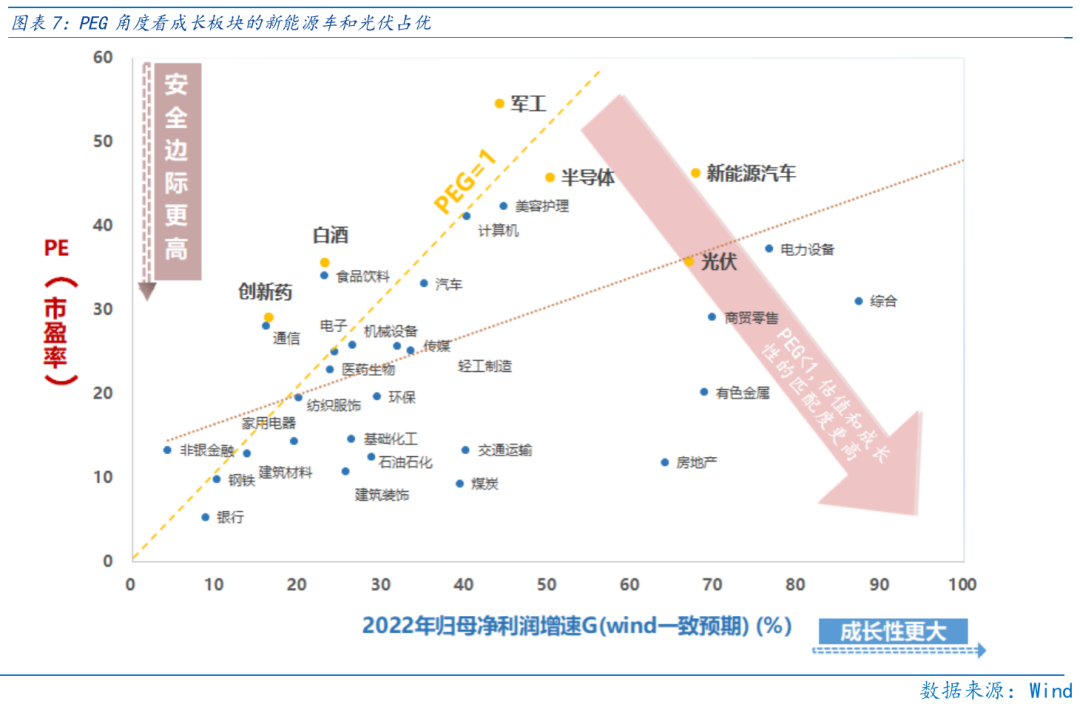

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

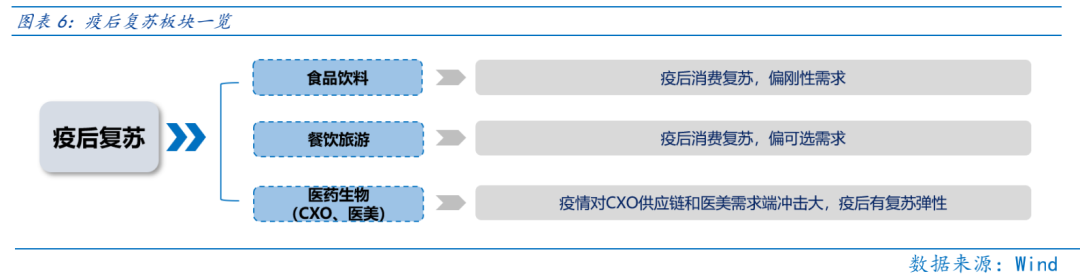

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周“复苏兑现”行情有所波折。宏观上,海外“衰退交易”对市场形成脉冲式扰动;微观上,进入“聚焦业绩”期,部分业绩预告低于预期的行业受冲击较大。向前看,宏观经济复苏态势不变,市场趋势依旧稳健向好,只是考虑4.27行情以来“涨太多”,市场应更强调成长等结构性机会。

宏观上,海外“衰退交易”压制大宗商品价格,预计下周仍然承压,短期关注7月联储议息会议后的趋势性变化。美国6月CPI同比9.1%,再创40年以来新高,在高通胀压力下,联储被迫选择激进加息,而美国经济则直接承压。目前利率期货显示,在6月加息75bp后,7月、9月联储将连续加息75bp。高昂的通胀和较快的加息节奏强化了市场对经济衰退的担忧,当前资金已经从“是否衰退”转向“衰退深度和长度”的讨论。

当“衰退交易”渐成主流,全球大宗商品价格则显著承压,典型的是布伦特原油价格本周跌破100美元/桶,铜、镍价格续创今年以来新低。短期在联储激进加息的压力下,大宗商品价格回落的趋势大概率保持,而7月联储议息会议落地后,大宗商品价格的趋势性变化更值得关注。

中期而言,下半年宏观经济的预期差主要来自于地产领域。全年GDP要实现5.5%的增速,对应下半年8.13%的增速,全年GDP要实现5%的增速,对应下半年7.2%的增速。要实现较快的GDP增速,下半年必须要稳地产投资,再稳地产链消费。若下半年地产投资、消费均有所复苏,宏观经济向上弹性改善,A股偏趋势性向上的机会;若下半年地产恢复不及预期,宏观经济弱复苏,A股则关注景气度高的成长板块的结构性机会。

微观上,本周中报业绩预告披露完毕,未来随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

披露率而言,A股上市公司披露率41.4%,其中煤炭等行业披露率最高。A股共有1651家上市公司披露了中报业绩预告,占全部上市公司总数41.4%。从绝对的披露量来看,基础化工、机械设备、电子等行业居前,均超100家。从披露率来看,煤炭、社会服务、综合等行业披露率较高均超60%,计算机、医药生物、环保等行业较低,披露率不足30%。仅从披露数量和披露率的情况看,受益于高通胀和疫后复苏板块如煤炭、石油石化、社会服务等行业中报业绩同比变化幅度较大,而银行、医药生物、环保等行业可能业绩波动相对平稳。

预喜率而言,高通胀、成长板块预喜率较高。在披露业绩预告的1651家公司中,中报预喜(包含预增、续盈、略增、扭亏)的公司总数达到684家,整体预喜率为41.4%,主要系疫后“填坑”复苏推动。其中,高通胀板块如煤炭、有色金属、基础化工的预喜率较高,分别为85.19%、76.67%、63.76%,金融及消费板块如非银金融、美容护理、房地产的预喜率较低,分别为8.70%、12.50%、16.22%。

从业绩预告整体看,市场净利润增速较低。以预披露的公司计算,净利润增速的中位数为-13.66%,低于2021年中报归母净利润同比增速的57.64%和2022一季度的6.61%,表明二季度受宏观经济下行压力影响,A股整体中报业绩承压,随着未来中报披露,业绩承压的公司或是A股波动扩大的主要原因之一。

行业方面,上游资源增速较高,下游消费增速承压。从每个行业的净利润增速中位数看,上游煤炭、石油、有色等行业的增速较高,同比来看,石油、有色的增速相较2021年同期有所下滑,而煤炭的增速高于去年。在高通胀的背景下,上游资源品中报业绩佳已是预期内,但需警惕PPI或已见顶情况下,未来增速下滑的风险。相较之下,下游行业受疫情影响,中报业绩压力或较大。其中,除家电行业增幅靠前,食品饮料、商贸零售、汽车等行业因疫情期间下游销售端掣肘严重,未来要关注下半年经济加速复苏后疫后复苏行业的景气变化。

进入7月下半月,“聚焦业绩寻机遇”是市场的核心线索,而当前景气占优的如新能源车、光伏、风电、储能等成长板块或更值得关注。

Part 2

行业配置思路

行业配置上,“复苏兑现”行情深度演绎后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

Part 3

本周市场回顾

本周银行、地产等大金融板块跌幅明显;受全球大宗商品价格回落影响,煤炭、有色金属等高通胀板块表现较弱;而电力设备等成长板块受益于大宗商品价格回落,表现强势。

(一)市场行情回顾

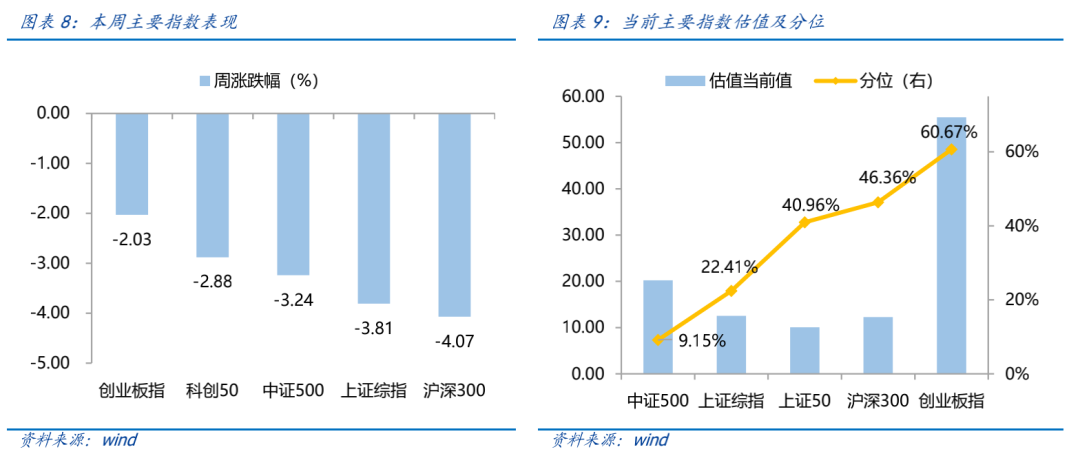

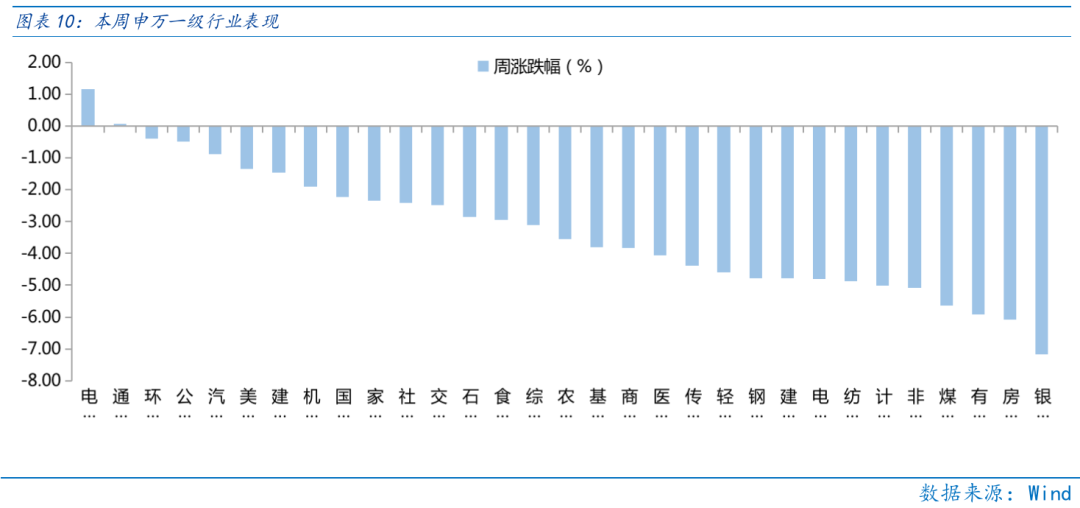

近一周,上证指数下跌3.81%,创业板指下跌2.03%,沪深300下跌3.24%,中证500下跌2.88%,科创50下跌4.07%。风格上,稳定、周期表现相对较好,金融、消费表现较差。从申万一级行业看,表现相对靠前的是电力设备(1.15%)、通信(0.02%)、环保(-0.39%)、公用事业(-0.48%)、汽车(-0.88%);表现相对靠后的是银行(-7.17%)、房地产(-6.07%)、有色金属(-5.91%)、煤炭(-5.64%)、非银金融(-5.08%)。

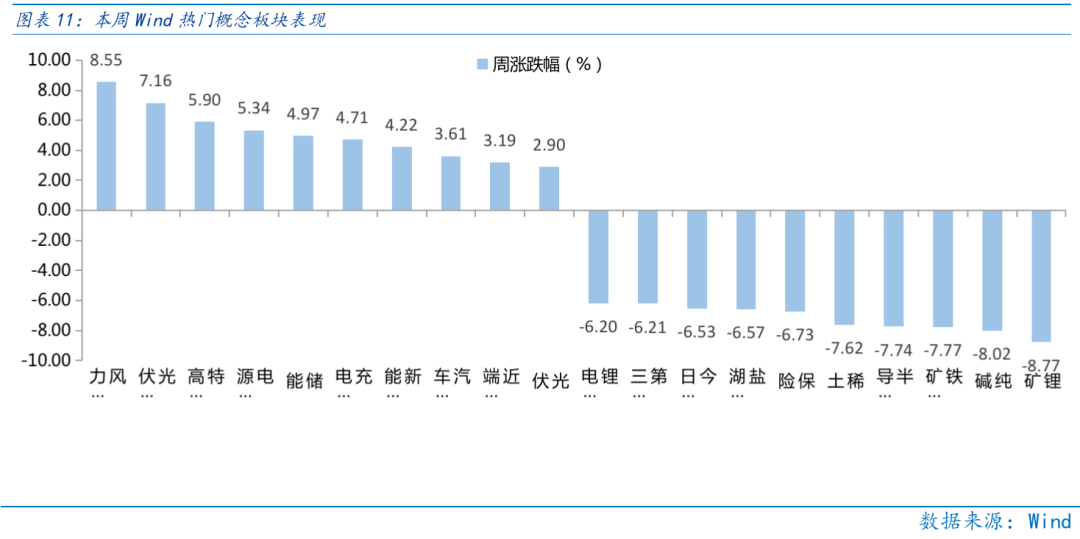

本周受“衰退交易”影响,全球大宗商品价格走弱,风电等原材料占成本比高的行业受益明显。从Wind热门概念板块来看,表现相对靠前的是风力发电(8.55%)、光伏逆变器(7.16%)、特高压(5.9%)、电源设备(5.34%)、储能(4.97%);表现相对靠后的是锂矿(-8.77%)、纯碱(-8.02%)、铁矿石(-7.77%)、半导体硅片(-7.74%)、稀土(-7.62%)。

(二)资金供需情况

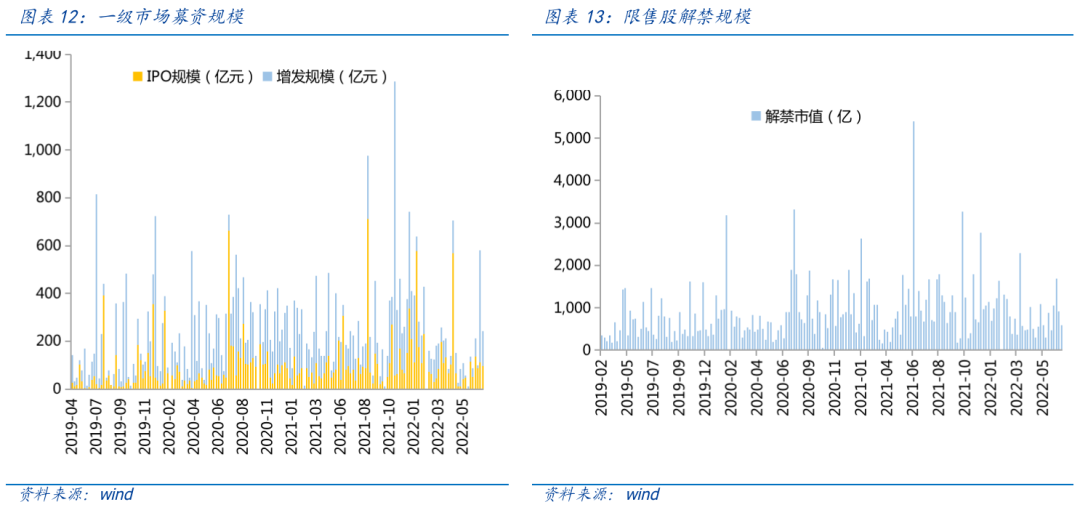

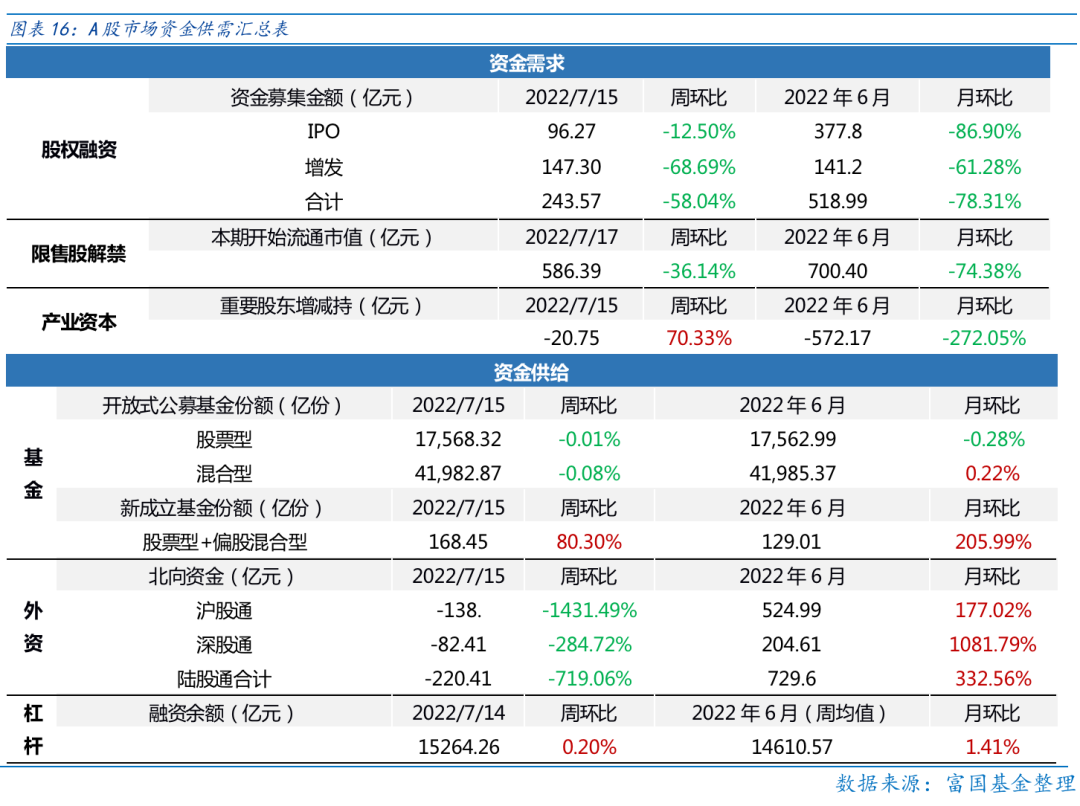

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计243.57亿元,较上周大幅减少58.04% ;结构上,IPO募集96.27亿元,周环比减少12.50% ;增发募集147.30亿,周环比减少68.69% 。本周限售股解禁规模合计586.39亿元,周环比减少36.14% ,根据目前披露的数据,预计下周解禁规模约2433.48亿元,解禁压力有所下行。本周重要股东减持20.75亿元,上周减持17.19亿元。

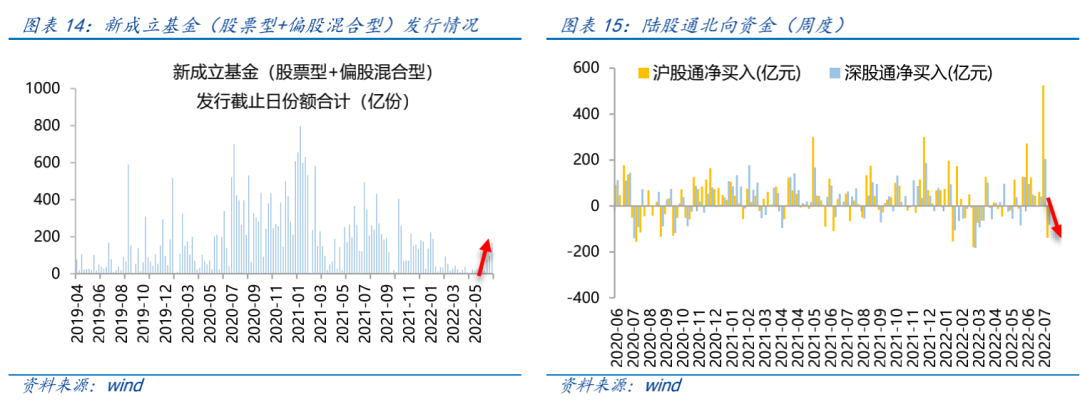

资金供给方面,本周基金发行增加,北向资金继续净流出。本周北向资金净流出220.41元,较上周减少719.06% ,其中沪股通净流出138亿元,深股通净流出82.41亿元。本周新成立股票型及偏股混合型基金份额合计168.45 亿份,环比增加80.30% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17568.32 亿份,混合型份额几乎保持不变为41982.87 亿份。

Part 4

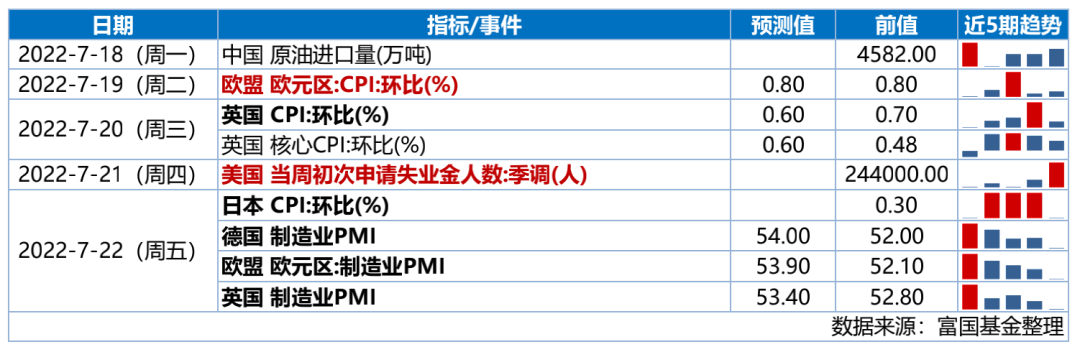

下周宏观事件关注

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-07-17 22: 12

2022-07-17 21: 43

2022-07-17 21: 41

2022-07-17 21: 38

2022-07-17 20: 51

2022-07-17 16: 59