受俄乌战争影响,全球供应链受阻,大宗商品价格急剧拉伸,全球经济呈现“类滞”现象。

在此背景下,经济下行风险压力进一步加剧。6月9日,国际货币基金组织(IMF)预计7月将下调其4月份对全球经济增长3.6%的预测。世界银行(World Bank)在6月7日亦将2022年全球经济增长预测从3.2%下调至2.9%。

同时,联合国也指出受俄乌冲突及各国近几个月的宏观经济政策变化影响,2022年全球经济增长预测从3.6%下调至2.6%。而在升息、战争及通胀的持续影响下,价值股的投资价值及避险属性逐步显现。

“类滞胀”下,价值股更具投资价值

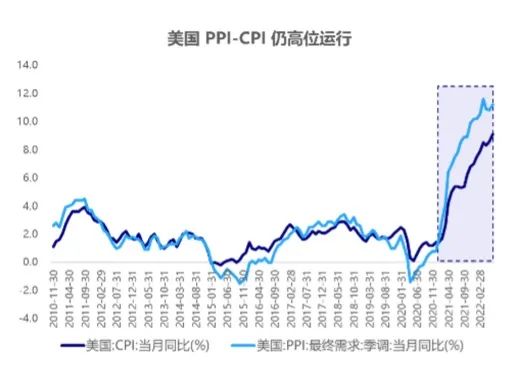

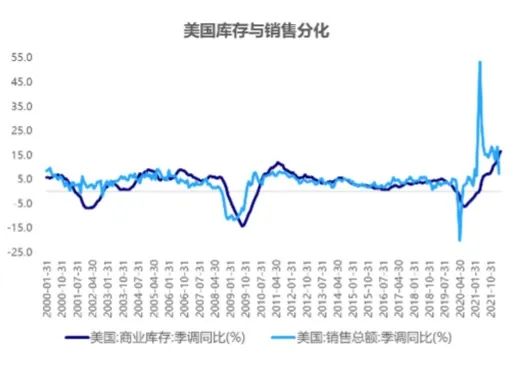

当地时间7月13日,美国劳工部公布数据,今年6月CPI环比上涨1.3%,同比增长9.1%,远超市场预期。PPI数据也位处高位,6月同比季调11.2%。从当前库存与销售数据也能看出,现阶段通胀压力仍然很大,据最新数据显示,美国库存同比处于上行通道,但销售额却出现同比急剧下滑。

数据来源:同花顺iFind

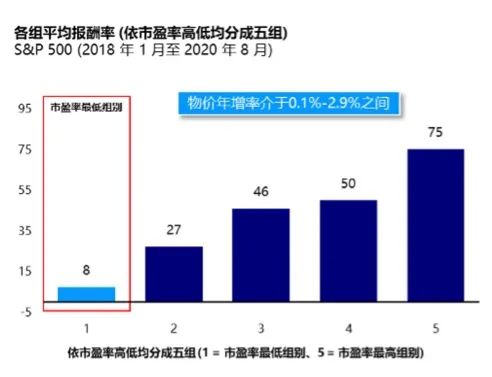

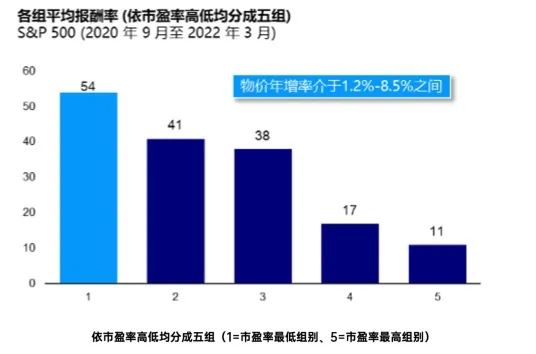

而在如此高通胀的背景下,价值股开始重回投资者的怀抱。从估值层面上看,据景顺团队研究发现,当物价年增率介于0.1%-2.9%时,市盈率最高组别的平均报酬率最高,达75%。而在2020年9月物价年增率上涨至1.2%-8.5%之间时,高市盈率组别的报酬率开始下滑,彼时最低市盈率组别报酬率由原先的8%上涨至54%。

资料来源:景顺,2022年3月31日

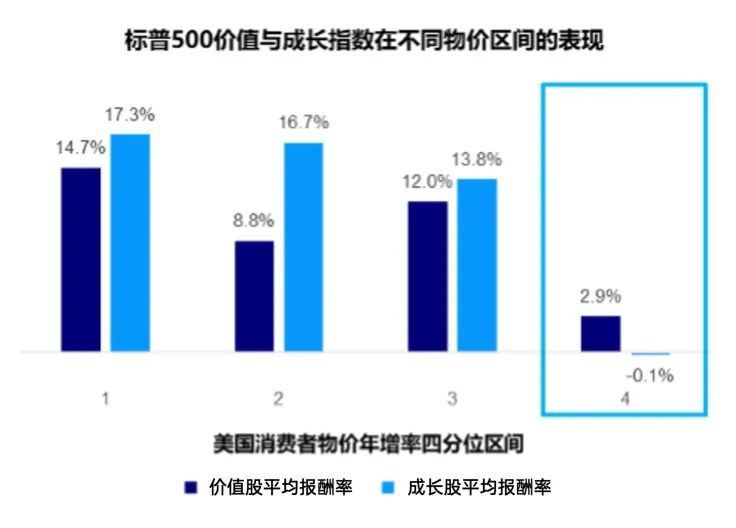

从价值股与成长股的角度来看,当物价水平处于四分位的最高分位时,成长股的平均报酬率降至-0.1%,而价值股的平均报酬率为2.9%。同时,当物价受到供应断链、地缘冲击等因素影响时,价值股相较成长股都更具备投资价值。

资料来源:彭博、标普、景顺整理,1996年1月底到2021年4月底。横轴的1-4代表美国CPI年增率介于不同的四分位区间,纵轴代表的是未来12个月的含股息之投资总报酬率。

资料来源: Kenneth R. French at http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/截至2021年9月30日,过去绩效不为未来绩效之保证。上图为美国最大的1000只股票中最昂贵股票(成长)的前20%与最便宜股票(价值)的后20%过去5年月平均年化报酬率。价值股票被定义为账面净值与市场净值之比较低的股票。在这种情況下,我们正在研究20%最便宜公司与20%最昂贵公司的相对表现。低度通胀、中度通胀和较高通胀的周期数相同,每个周期数为187。彭博通胀定义为美国消费者物价指数(CPI)。1975年1月1日至2021年12月31日的绩效和CPI数据。

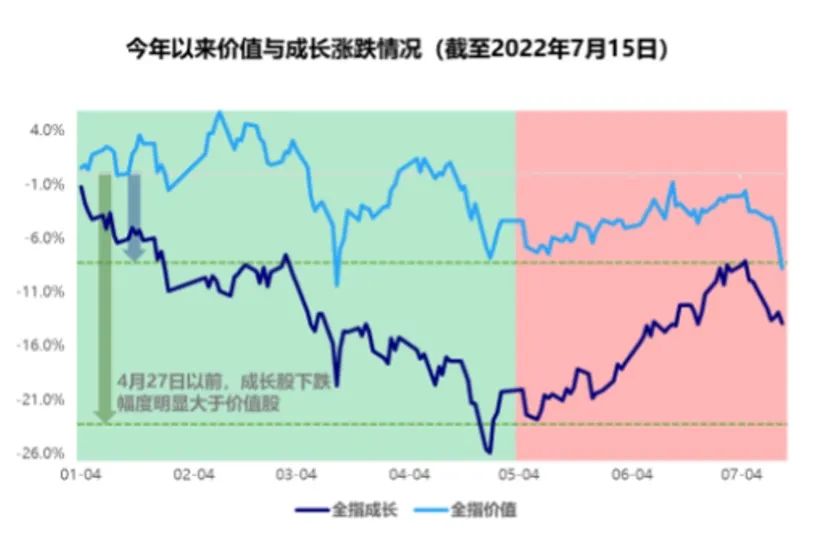

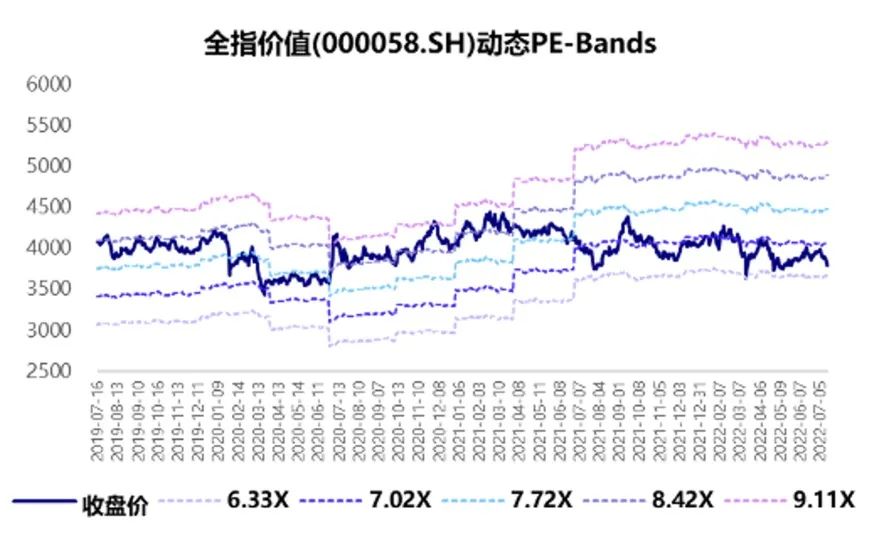

聚焦于A股市场,今年以来,在俄乌战争、疫情等“黑天鹅”事件的冲击下,A股市场遭受重挫。在此期间,相较于成长股,价值股回撤幅度相对较小。从估值水平上也不难看出,当前全指价值的滚动市盈率仍处于历史低位,下行空间不大。

数据来源:同花顺iFind

加息之下,价值股或成“避风港”

为防止全球经济进一步下行风险,多国央行采取货币紧缩政策。美联储也从3月开始进入加息周期,而在六月份,五年期美债实际收益转正,实际利率出现过去十年少有的正值。在这样的情况下,由于实际利率的攀升将削弱估值,高价的科技板块将受到巨大的压力。

资料来源:tradingeconomics.com,截至2022年7月20日。实际利率采用5年美国通胀指数国债(TIPS)收益率

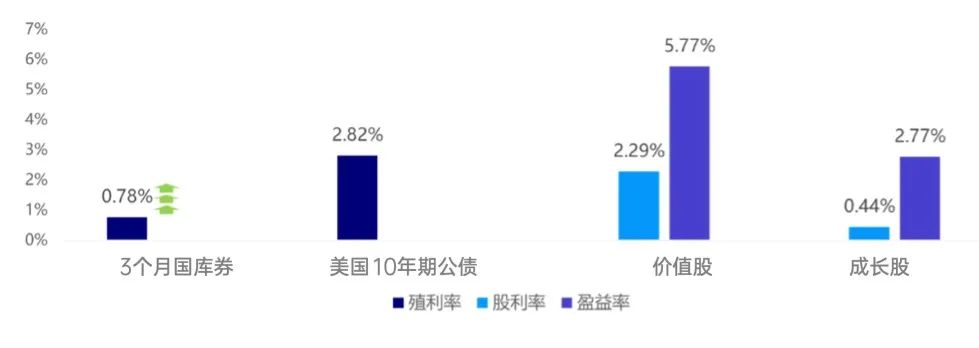

据景顺研究发现,若美联储将基准利率升到长期中性水平(2%-3%)时,成长股的盈益率低于购买美国十年期公债的殖利率,彼时,成长股的投资性价比直线下降。反观价值股,在加息期间,虽然股利看起来较低,但整体获利水平却还不错。

资料来源:彭博、景顺整理,截至2022年4月25日。注:盈益率是每股盈余/股价的比率,是衡量投资某公司/指数的获利率指标之一,也好是市盈率的倒数

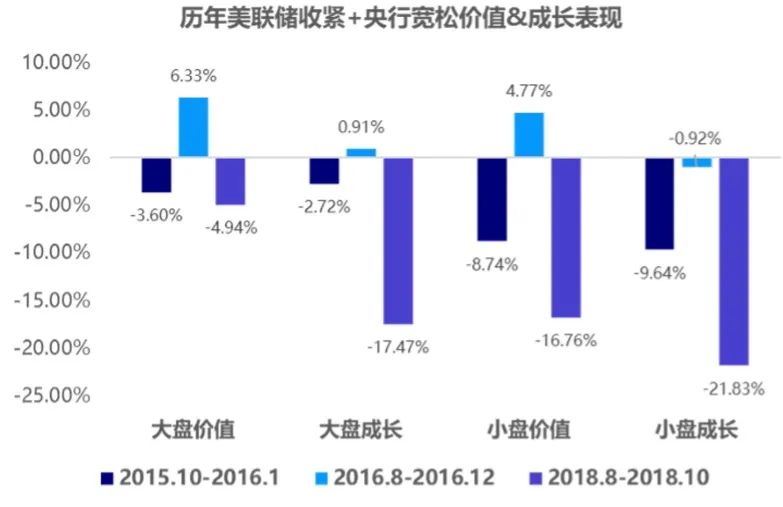

从历史A股市场表现上看,当中美政策基调背离时,价值股表现明显占优。可以看出,在加息背景下,投资者更愿选择安全边际更强且更便宜的价值股。

数据来源:广发证券发展研究中心

景顺看好价值股的四大理由

2022年可以简单的概括为三大关键词:升息、战争以及通胀。而在这样的大背景下,景顺持续看好价值股有四大理由。

01

疫情后需求复苏。当前欧美大多数经济体已经逐渐走出疫情的冲击,对于商品与服务的需求将有所增加。而那些销量受疫情影响的消费类价值股将迎来复苏。

02

通胀并非短期现象。受俄乌战争的影响,全球供应链受阻,大宗商品价格大幅波动;去全球化将导致新的供应链效率低下,继续推高通胀。

03

美联储鹰式升息将考验全球的流动性。由于金融海啸后,加上疫情干扰,央行释放过多流动性导致物价水平持续攀升,因此现阶段联储被迫以更积极的手段以抑制物价上升。

04

价值股当前被严重低估。低利率时代下,价值股无人问津,从而导致一些获利稳健,较能挺过高利时代的优质公司股价被严重低估。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-07-28 15: 24

2022-07-28 15: 23

2022-07-28 15: 21

2022-07-28 15: 20

2022-07-28 15: 18

2022-07-28 15: 17