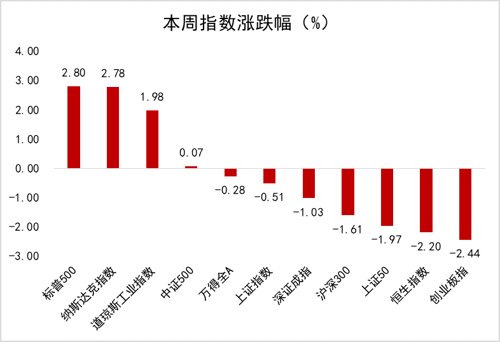

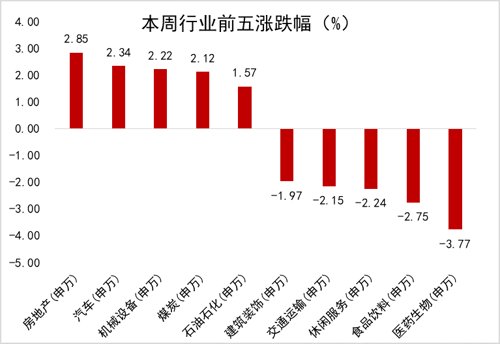

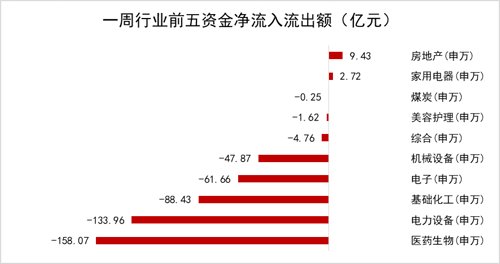

数据来源:WIND,恒生前海基金整理。图一、图二、图三数据区间:20220725-20220729,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20220728。图四数据区间:20220721-20220728。

数据来源:WIND,恒生前海基金整理,数据区间:20220721-20220728。

本周点评:

本周上证指数下跌0.51%,深成指下跌1.03%,沪深300指数下跌1.61%,创业板指下跌2.44%,科创50指数上涨0.36%。申万一级板块中,房地产、汽车、机械设备等板块表现较好,医药生物、食品饮料、社会服务等板块表现较弱。

本周A股缩量波动调整,房地产、机械设备板块迎来修复。各地政府积极推进“保交楼”,地产这一下半年的关键领域有望逐步改善;预计下半年汽车销量将迎来疫情后回补消费行情,在基本面持续兑现下,行业高景气仍将持续;随着终端需求改善、供应链恢复以及扶持政策落地,制造业景气度有望持续恢复。

上半年我国完成交通固定资产投资16758亿元,同比增长6.7%,其中,公路完成投资12704亿元,同比增长9.7%;水路完成投资739亿元,同比增长4.7%。工业和信息化部26日在“推动制造业高质量发展,夯实实体经济根基”新闻发布会上指出,十年来,我国制造业增加值从2012年的16.98万亿元增加到2021年的31.4万亿元,占全球比重从22.5%提高到近30%,我国持续保持世界第一制造大国地位。

国家能源局表示,我国电力体制改革取得重大突破,发用电计划有序放开、交易机构独立规范运行、电力市场建设深入推进;光伏产业为全球市场供应超过70%的组件。

下周展望:

整体上来看,A股中长期向好趋势不变。目前节点来看,下半年经济增长将得到一定恢复,风险因素预期可控,A股向上增长空间或将打开。从行业发展角度来看,以新能源、半导体为主的高端制造行业,将会在未来成为我国经济增长的重要支柱,产业升级、国产替代的前景良好,长期看这些行业还有很大的发展空间。因此中长期我们持续看好以新能源、半导体为主的国产高端制造产业链,同时也看好消费、医药等估值下有底上有空间的行业。

从本周板块表现来看,能源板块领涨;零售业、医疗保健设备与服务、软件与服务、制药、生物科技与生命科学全线走低。

海外方面,美联储将联邦基金目标利率上调75bp至2.25%-2.5%,符合市场预期。美联储议息会议中,表明近期支出和生产指标走弱,但重申就业市场依旧强劲。美国劳工部数据显示,上周初请失业金人数为25.6万人,较前一周修正后的26.1万人下降0.5万人。7月28日,美国商务部公布数据显示,受企业和政府支出以及住宅投资下降拖累,美国第二季度GDP年化环比减少0.9%,为连续第二季度走低,但减少幅度小于第一季度的1.6% 。美联储主席鲍威尔称,另一次大幅加息取决于数据,某个时间点放慢加息节奏可能是适宜的;必要时将毫不迟疑地采取更大幅度的行动,目标是将通货膨胀压低至2%。鲍尔斯的讲话对美股市场有一定的提振效果。

香港市场方面,香港金管局将基准利率上调75个基点至2.75%。香港财政司司长表示:“香港将无可避免需要加息,但因银行体系流动性仍相对充裕,香港毋须跟随美国的加息幅度及速度,预计香港最优惠利率在未来数月可能上调,将是四年来首次提高,但上调时间取决于银行及存款流动性等因素而定。”

下周展望:

展望未来,我们认为国内经济或将运行在合理区间,并且下半年的政策总体将维持温和的基调,更加注重经济的长期内生发展,避免为实现既定的增长目标而在短期推出过强的政策刺激。我们预计下半年经济将维持复苏的态势,在全球主要发达经济体增速下滑的背景下,中国资产仍具有明显的比较优势。

从中长期来看,我们依然看好港股科技板块左侧布局的机会。科技板块是香港市场的独有特色之一,在恒生指数中也拥有举足轻重的权重,因此前期科技板块企业股价巨幅波动之下,香港市场同时出现了较大幅度的调整。我们认为,整体而言包括科技板块企业在内的成长股估值在调整后已具备一定吸引力,并且从监管风险的角度来看,外部不确定因素有望在未来得到边际改善,中长期来看,具备核心竞争力的科技公司有望给投资者带来超额收益。

本周央行公开市场累计进行了160亿元逆回购操作,本周央行公开市场共有280亿元逆回购到期,因此本周净回笼120亿元。尽管央行逆回购20亿元地量,但丝毫无碍资金面异常宽松态势,在经济下行压力下,市场对宽松预期整体无忧。 不过过度偏低资金利率及异常泛滥的流动性态势可持续性仍需观察,继续关注月末过后央行态度。

下周展望:

本周资金利率持续低位,部分时间收益率快速下行,阶段性的多头情绪或有所延续。短期内,资金利率预估仍维持低位,展望未来,核心仍在于观察增量财政货币工具落地后宽信用的复苏情况。长端利率大概率维持2.7%-2.95%的区间。

2022-07-29 20: 05

2022-07-29 20: 04

2022-07-29 19: 53

2022-07-29 19: 52

2022-07-29 19: 50

2022-07-29 18: 54