上周市场回顾

(2022.07.25-2022.07.29)

市场回顾

上周上证指数收于3253.24 点,下跌0.51%;深证综指收于2181.25 点,下跌0.19%;沪深300指数收于4170.10 点,下跌1.61%;两市股票累计成交4.59 万亿元,日均成交量较上周下跌1.39%。

行业表现回顾

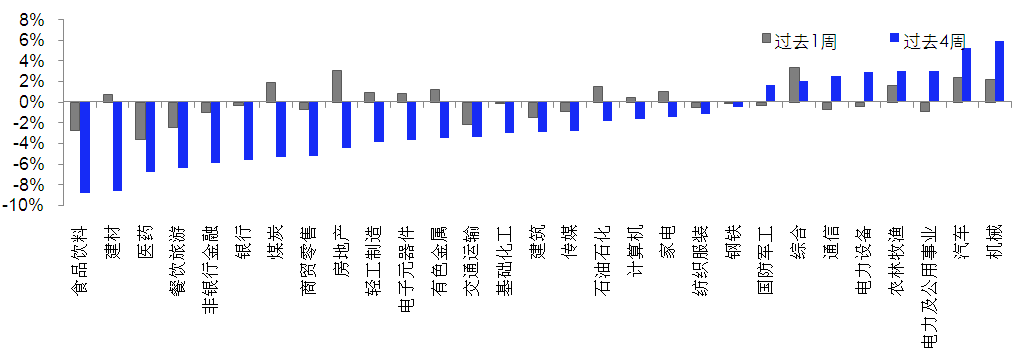

上周表现最好的板块依次是综合、房地产、汽车,表现最差的依次是医药、食品饮料、餐饮旅游;过去4周涨幅最大的依次是机械、汽车、电力及公用事业,表现最差的依次是食品饮料、建材、医药。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/07/29

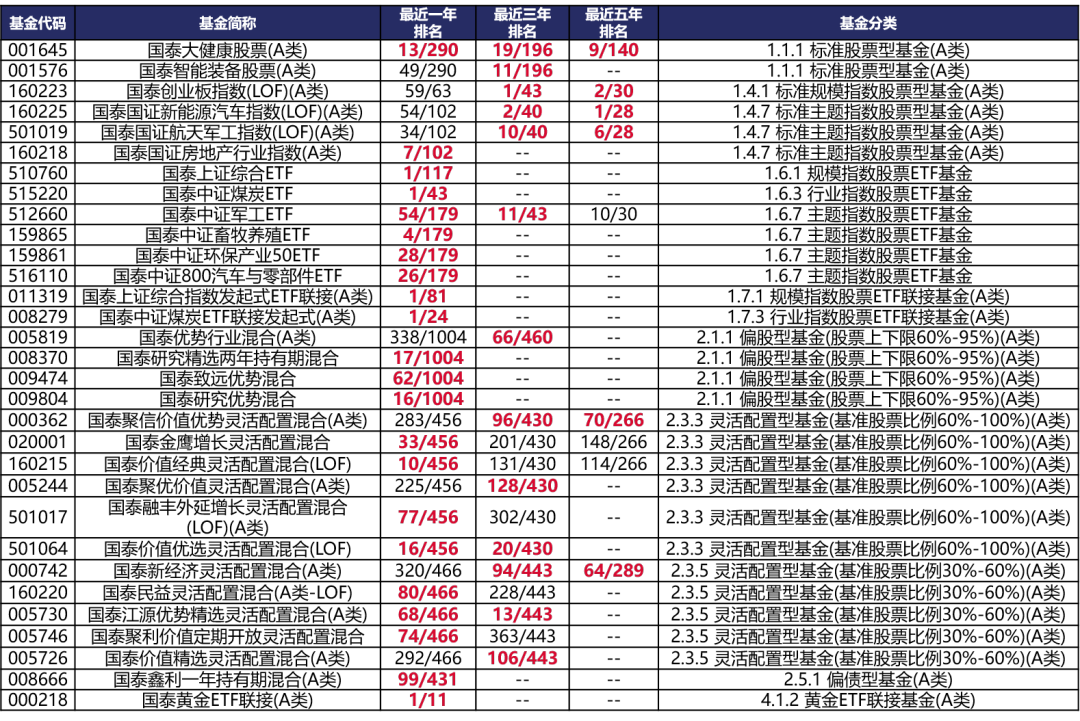

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2022-07-29。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

4月份确认经济底部,下半年经济企稳回升,一方面是疫情之后复工复产,以及服务业开放后的消费恢复。另一方面是稳增长政策在逐渐见效,包括地产、汽车、基建数据。流动性充沛为市场上涨提供了很好的环境,在经济增长刚开始恢复但中枢不高、流动性充沛时,流动性与经济增长的轧差体现为股票市场的活跃。短期来看,疫情零星爆发、房地产短期压制、海外衰退预期对经济增长预期有所扰动,近期在美国中期选举之前,地缘政治可能再发生冲突,预计会对市产生扰动。但并不改中期回暖。美国从滞胀走向衰退,欧洲仍处于滞胀。欧美经济下行是大方向,逐渐从耐用品商品消费蔓延到服务性消费,随着居民净储蓄回落到疫情前的水平,利率上行、经济下行的滞后效应将在服务业进一步体现。欧美未来是小衰退还是大衰退有待观察,但是经济下行是明确的。美联储的货币政策框架变得不再明确,今年以来进一步服从于选举压力,但若未来美国经济进一步下行、失业率拐头上行,美联储的转向只会迟到不会缺席,时间点可能会在四季度。往后看,经济预期短期受到扰动,但不改中期回暖,市场节奏可能先抑后扬,中期来看看好A股市场表现。我们认为市场将延续经济恢复、大宗商品价格下跌、流动性充沛的方向寻找机会,现阶段仍将以成长风格为主。如果四季度经济恢复正常,流动性也可能回归正常,内需定价的大宗商品也可能迎来转机,风格则会偏向价值。板块上,推荐稳增长板块与双碳产业链。稳增长关注建筑、地产、电网投资。双碳产业链寻找结构性景气机会,重点关注光伏、新能源车、风电等 。针对外部风险,推荐黄金板块作为美元信用下降的对冲。大宗商品价格面临海外需求回落压力,预计还有一定的下行空间,成本压力缓解、需求景气的制造业板块迎来进一步的机会。

未来债券市场展望

周一早盘资金面极其宽松,隔夜利率下行至1.0%,收益率小幅下行;午后央行公告为文旅业提供再贷款,收益率反弹。全天债市收益率微幅下行。周二资金面持续宽松,隔夜利率一度破1.0%,债市收益率微幅下行。周三消息面平静,债市收益率与昨日持平。周四外媒消息称央行可能设立再贷款工具保交楼,收益率小幅上行;尾盘政治局会议淡化增长目标,收益率小幅下行。全天债市收益率小幅上行。周五跨月资金面整体宽松,政治局会议表态后利好情绪延续,债市收益率明显下行。

展望后市,由于下半年财政政策空间有限,货币政策保持宽松,叠加经济基本面疲软以及海外风险偏好回落,长端利率债有望开启下行通道。主要风险为资金利率收紧,房地产政策更进一步放松。

未来黄金市场展望

截止至上周五(7月29日),伦敦现货黄金报收1765.34美元/盎司,上周累计上涨38.72美元/盎司,涨幅2.24%,最高上冲至1767.90美元/盎司,最低下探至1711.10美元/盎司。回顾上周以来海外主要市场动态:美国FOMC利率决策符合预期;美国6月核心PCE物价指数同比高于预期。

美国GDP连续两季度环比萎缩,二季度内生动能明显转弱。第二季度GDP环比折年率初值下降0.9%,低于预测的增长0.4%,同比增长1.6%。连续两个季度环比萎缩,已满足技术性衰退,但考虑到当前就业、消费、生产等其他数据维度仍未转向经济活动明显下降,NBER(国家经济研究所,官宣美国经济衰退与否的权威机构)或不一定将此认定为实质性经济衰退。虽然包括耶伦、拜登在内政府官员均努力淡化GDP数据的影响,但从发展方向来看,美国经济硬着陆的风险正在上升,进一步强化了市场对美联储紧缩力度将边际放缓的预期。

上周美联储加速收紧货币政策落地、经济衰退逻辑利好金价。美国二季度经济负增长,技术性衰退增加经济衰退预期,避险需求推升金价;美联储如期加息75BP,鲍威尔讲话整体表现相对市场预期略偏鸽派,叠加经济衰退预期降低政策加速收紧预期,对金价形成利多影响;欧元区二季度GDP表现强劲,欧元走强利空美元指数,也均利好金价。目前来看,政策加速收紧预期逐步被计价,经济衰退担忧加剧,避险需求增加,金价反弹行情有望持续。

未来海外市场展望

上周海外市场大事件:美联储再度加息75bp符合预期,后续加息取决于数据。美国GDP连续两季度环比萎缩,二季度内生动能明显转弱。汇率、宏观逆风大背景下,五大科技龙头季报好于悲观预期。

上周海外各资产表现:股市方面,美股上涨,H股下挫。美股标普、纳斯达克和道琼斯分别上涨4.3%、4.4%和3.0%。美联储7月FOMC会议以符合预期的加息75bp落地,虽然并未提供后续加息路径的指引,但市场从短期油价的表现和经济衰退的势头里预判美联储加息幅度随着通胀接近见顶。美国二季度GDP初值连续第二季度环比萎缩,尽管耶伦、拜登在内均表态并未真正进入衰退,但从发展方向来看,美国经济硬着陆的风险正在上升,也进一步强化了市场对美联储紧缩力度将边际放缓的预期。最后是美股二季报,本周包括MAGA在内的科技龙头公司季报表现中规中矩,虽然业绩受到宏观大盘影响而放缓是不争的事实,但信心有所恢复的市场从字里行间或多或少读到了乐观一面,比如微软、亚马逊的前瞻指引,苹果iPhone的需求韧性等,从而助力美股扩大反弹力度。港股恒生指数、国企指数、科技指数分别下跌2.2%、3.1%和5.8%,恒生十二大行业中,能源(+2.0%)、原材料(+1.1%)和公用事业(+0.5%)领涨,资讯科技(-7.1%)、医疗保健(-6.0%)、可选消费(-2.9%)下跌。南下资金本周净流入4.6亿元。债市方面,10Y美债利率回落。十年期美债利率下降10.2bp至2.65%,期限利差继续下跌,3月-10年期美债利差缩小5.8bp至23.7bp,显示衰退预期继续升温。根据联邦利率期货显示,9月加息幅度为57.9bp,22年末利率中枢从上周的3.36%降至3.31%,年内还将加息97.8bp。23年年末利率中枢为2.69%。汇市方面,美元下跌。美元指数下跌0.7%至105.8,主要反应美联储紧缩路径可能边际减弱的预期。美元对在岸、离岸人民币分别报6.739和6.753。大宗方面,黄金大涨,油价反弹。COMEX黄金上涨3.3%至1782.7美元,美元走软和美国国债收益率下行帮助金价走高并触及三周高点。WTI原油上涨3.4%至98.30美元,尽管衰退预期仍在升温,但本周EIA显示美国原油库存出现自5月底以来最大降幅,美国原油出口甚至记录高位,现货市场的基本面仍然强韧。

本周海外关注事项:

- 美国非农就业报告来袭。OPEC+将召开会议,决定9月产量政策。阿里巴巴、汇丰、软银、AMD等将发布财报。

一周要闻回顾

● 国务院常务会议部署持续扩大有效需求政策举措 增强经济恢复发展拉动力

国务院总理李克强7月21日主持召开国务院常务会议,部署持续扩大有效需求的政策举措,增强经济恢复发展拉动力;确定进一步规范行政裁量权,决定取消和调整一批罚款事项。

● 证监会表示着力提升科创板科技引领力和国际竞争力

风险提示

2022-08-01 17: 02

2022-08-01 17: 00

2022-08-01 16: 58

2022-08-01 16: 48

2022-08-01 16: 47

2022-08-01 16: 37