随着二季报火热出炉,北信瑞丰基金也为投资者递交了一份最新成绩单。基金经理们对市场有何期待?会做出如何策略调整?后期有哪些方向值得关注?本文将带大家来看看投资者最关心的基金业绩,听听基金经理们的最新研判。

数据来源:《海通证券:基金公司权益及固定收益类资产分类评分排行榜(2022.7.2)》

数据截止日期:2022.06.30

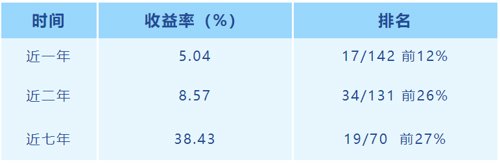

各类基金业绩亮眼

数据来源:《海通证券-基金业绩排行榜(2022.7.2)》

数据截止日期:2022.06.30

债券市场:下半年应略微降低久期,着重短端确定性的票息

首先,随着防疫政策的精准动态调整,各个行业的生产均有效恢复,且去年三季度经济数据较弱,今年三季度的GDP等宏观数据度数较强;其次,近期猪肉价格有明显提升,且去年三季度猪肉价格处于极端低位,叠加大宗商品尤其是能源品价格上涨,三季度的通胀数据将有上升;第三,海外大幅度加息在三季度仍是基本确定性事件。但是,国内经济增长的潜在增速相对下降,由高速增长向高质量增长转变,利率债上限逐步降低,因此上行空间也有限。

信用债的信用利差和期限利差较去年年底和今年一季度均明显降低,性价比整体下降,相对而言,期限利差仍处于历史中枢之上,但考虑到曲线上行风险,下半年应略微降低久期,着重短端确定性的票息。

转债市场:选取性价比更高的持仓组合,适当博取alpha收益

权益市场经历了四月份的快速下跌和五、六月的强劲反弹后,当前对内、外部压力均有比较明显的price-in。从估值角度讲,当前市场整体处于中枢水平,但行业间分化较为突出,高景气的新能源汽车、储能、绿电等交易拥挤度较高,炒作情绪有所过热。三季度经济数据可能没有市场预期的乐观,需要警惕获利了结带来的调整,但同时也是加仓机会。

转债方面,去年年底普遍存在的估值过高的问题得到部分缓解,但仍处于高位,当前偏股型转债的溢价率略高,偏债型转债的溢价率更高;偏债型转债结构性的比偏股型转债高估,反映了市场大幅波动的环境下,投资人对风险偏好的降低。随着股票市场的回归中性,我们将继续一方面从统计意义上选取性价比更高的持仓组合,另一方面深入研究个券,在严格控制回撤的基础上,适当博取alpha收益。

权益大时代序幕已经拉开,未来十年是权益市场的黄金十年。高层已经关注到不能任由房地产行业独大,否则对经济结构、社会创新都有强大的破坏力。房地产已是明日黄花,需要新能源、新技术、新产业来接棒,而发展新产业需要资本市场的深度参与。

在此背景下,高层频频推出相应的政策:注册制(优胜劣汰,炒小炒烂或成为过去)、基金经理与产品业绩深度绑定(自己必须买自己管理的产品,可以有效减少委托代理问题,也就是说鼓励基金经理赚长钱而不是赚快钱,利好绩优股)、个人养老金入市(增量资金)、完善衍生品市场为风险管理提供工具(以后风险管理的成本会更低,收益会有增厚)、完善可转债市场参与者结构和涨跌幅限制(不鼓励炒烂,保护中小投资者)。未来在保持产品收益稳健的同时,我们可能会择机增加权益仓位。

展望下半年,宏观经济环境和货币政策是影响指数走势的重要变量,宏观经济方面,虽然海外有经济衰退的担忧,但在国内疫情防控取得阶段性成果、稳增长政策持续发力的背景下,国内经济增速较二季度将有着显著的改善。货币政策方面,外紧内松,以我为主仍然是主基调,利好A股走出独立行情。

不过考虑到4-5月份的国内高频经济数据不佳,A股上市公司的中报业绩有所承压,7 月-8月是上市公司中报披露期,预计A股市场情绪将受到一定压制,届时A股市场指数大概率承压,叠加科创板解禁高峰、疫情波动或其他可能的突发事件的影响,市场情绪也会产生一些波动,结构上科技成长赛道、大消费、稳增长的低估值蓝筹将呈现轮动的走势。

展望下半年至明年,国内将逐步复苏,欧美逐步由滞胀阶段进入衰退,海外流动性将边际改善,A股的盈利端和估值端均将迎来修复。

目前,A股市场已经具备较高性价比,未来随着稳增长政策持续发力,市场风险偏好将会持续提升。随着疫情的影响逐步消退,消费的复苏有望成为确定性的主线。疫情发生以来,国民经济各个领域得到了不同程度的修复,但受制于疫情管控影响,线下消费始终没有恢复到疫情前水平,未来,伴随疫情影响的逐步消退,消费有进一步修复的空间;另一方面,疫情期间上游原材料价格的上涨将逐步向下游传导,CPI有可能呈温和复苏态势,同样有利于消费的复苏。

二季度配置了新能源和大宗商品行业,尤其是新能源汽车的上游和中游。由于下游电池厂疯狂的资本开支,而同期上游的资本开支是不足的,因此会导致未来几年新能源汽车上游都会处在一个比较高景气的状态。

展望三季度,市场可能面临较大的流动性压力。在这样的大背景下,两个应对是必须的:1、视情况将仓位降低;2、将高风险、高弹性标的切换到低风险板块,切换到煤炭、石油、天然气、农业等通胀类子版块。

观点来源:北信瑞丰基金产品2季报

注:北信瑞丰鼎盛中短债成立于2020年04月29日,2021年年度回报为4.23%,对应年度业绩比较基准收益率为3.38%。2020年04月29日基金经理为辇大吉,2021年03月11日该基金基金经理由辇大吉变更为辇大吉、靳晓龙,2021年03月16日该基金基金经理由辇大吉、靳晓龙变更为靳晓龙,管理至今。

北信瑞丰稳定收益成立于2014年08月27日,2015至2021年年度回报分别为16.52%、1.34%、4.73%、7.74%、0.46%、-4.01%、11.40%,对应年度业绩比较基准收益率分别为9.07%、2.27%、2.31%、7.44%、5.04%、3.32%、4.30%。2014年08月27日基金经理为王靖,2016年05月10日该基金基金经理由王靖变更为王靖、李富强,2016年06月1日6该基金基金经理由王靖、李富强变更为李富强,2016年10月14日该基金基金经理由李富强变更为李富强、郑猛,2017年05月15日该基金基金经理由李富强、郑猛变更为郑猛,2019年02月25日该基金基金经理由郑猛变更为郑猛、辇大吉,2019年04月13日该基金基金经理由郑猛、辇大吉变更为辇大吉,2021年03月11日该基金基金经理由辇大吉变更为辇大吉、靳晓龙。2021年3月16日,该基金基金经理由辇大吉、靳晓龙变更为靳晓龙,管理至今。

北信瑞丰鼎利成立于2018年01月25日,2019至2021年年度回报分别为8.75%、-1.97%、5.18%对应年度业绩比较基准收益率分别为6.74%、5.00%、4.17%。2018年01月25日基金经理郑猛,2019年02月25日该基金基金经理由郑猛变更为郑猛、辇大吉,2019年04月13日该基金基金经理由郑猛、辇大吉变更为辇大吉,2020年01月10日该基金基金经理由辇大吉变更为辇大吉、林翟,2020年04月07日该基金基金经理由辇大吉、林翟变更为林翟,管理至今。

北信瑞丰中国智造主题成立于2016年01月27日,2017-2021年年度回报分别为-10.54%、-26.45%、31.48%、25.18%、35.53%,对应年度业绩比较基准收益率分别为9,10%、-14.38%、21.82%、16.86%、1.94%。2016年01月27日基金经理为高峰,2017年11月7日该基金基金经理由高峰变更为高峰、陈乐华,2017年12月12日,该基金基金经理由高峰、陈乐华变更为陈乐华,2018年4月23日,该基金基金经理由陈乐华变更为陈乐华、张伟保,2018年8月13日,该基金基金经理由陈乐华、张伟保变更为张伟保,2021年1月26日,该基金基金经理由张伟保变更为庞文杰,管理至今。

北信瑞丰优选成长成立于2020年09月27日,2021年年度回报为42.50%,对应年度业绩比较基准增长率为-2.94%。2020年09月27日基金经理为王忠波,2021年4月1日该基金基金经理由王忠波变更为王忠波、庞文杰,2021年6月17日,该基金基金经理由王忠波、庞文杰变更为庞文杰,管理至今。

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

2022-08-03 18: 03

2022-08-03 17: 25

2022-08-03 16: 04

2022-08-03 15: 26

2022-08-03 15: 23

2022-08-03 15: 12