本周市场回顾

风险事件扰动市场

受地缘政治事件扰动,本周上证综指一度跌破3200点。但随着周四、周五连续反弹,上证综指最终报收3227.03点,全周下跌0.81%。

分类指数方面,受国防军工和半导体大涨影响,成长指数普遍跑赢蓝筹指数。其中创业板指本周上涨0.49%,深证成指本周上涨0.02%,沪深300本周下跌0.32%,上证50本周下跌0.64%。

之所以说扰动,是因为尽管部分指数下跌,但市场成交却保持了相对活跃。Wind数据显示,本周A股成交金额5.2万亿元,高于之前三周的表现。说明市场在经历短暂的避险情绪之后,风险偏好有所恢复。同时中美之间博弈的加深也为市场提供了新的投资方向。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年8月5日

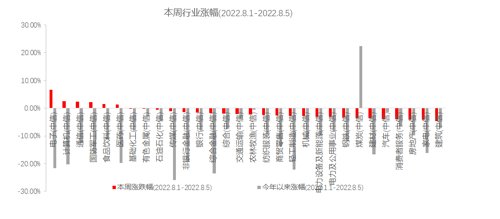

TMT和军工爆发 房地产和消费垫底

受本周初的地缘政治事件驱动,军工和TMT板块本周出现不同程度上涨。其中电子板块大涨6.72%,计算机、通信和国防军工也都上涨2%以上。

跌幅方面,由于7月PMI超预期下行,市场对于疫情反复和下半年经济复苏的程度有所担忧,导致房地产产业链和部分消费板块本周出现不同程度下跌。其中建筑板块本周垫底,下跌4.73%,家电、房地产、消费者服务和汽车跌幅均在4%以上,建材、煤炭、钢铁的跌幅也都超过3%。

图一:TMT和军工本周领涨

数据来源:Wind,中信一级行业分类,截至2022年8月5日

陈 平

汇丰晋信科技先锋基金 新动力基金 创新先锋基金 基金经理

中美战略竞争有望强化半导体投资逻辑

年初至今半导体行业因为周期下行的原因出现了较大幅度调整,估值来到低位。近期,美国计划再次收紧对中国半导体的限制,市场重新认识半导体的重要性。加上一些华为非高阶制程的解决方案的预期,配合估值低位,半导体行业股价出现了较大幅度反弹。

中期而言,通常一个半导体周期3-4年,其中下行期1.5-2年左右,目前已经下行约1年,因此市场预期不久后周期可能见底,而股价往往先于基本面反应。

长期而言,半导体全球市场空间巨大且中国企业市占率较低,未来随着国产半导体市占率的提升,行业会进入加速发展期,这是未来几年看好半导体的主要逻辑。

从空间看,全球半导体产业约6000亿美元,中国半导体产业约10000亿人民币,这其中国产半导体产品只占了很小一部分。随着中美之间战略竞争程度加深,半导体的国产替代进程有望提速, 5G和新能源汽车也有望带来新的半导体需求,且经历年初以来的调整之后,TMT行业整体估值都在历史相对低位。因此我们看好整个行业的长期发展和投资机会。

图二:中信TMT指数市盈率处于相对低位

数据来源:Wind,2012年8月6日-2022年8月5日

本周重要数据及事件

7月PMI:经济复苏势头有所放缓

本周7月PMI出炉。其中7月制造业PMI为49%,较上月下降1.2个百分点;非制造业PMI为53.8%,较上月下降0.9个百分点;其中服务业PMI为52.8%,较上月下降1.5个百分点,建筑业PMI为59.2%,较上月上升2.6个百分点。综合PMI产出指数为52.5%,较上月下降1.6个百分点。

汇丰晋信基金宏观及策略分析师 沈超 点评

7月PMI指标的超预期回落,或与近期疫情反复有一定关联,也反映出内需仍然较为疲弱。

从结构数据来看,主要关注几点:

一是制造业五大分项中,7月PMI生产指数49.8%,主要受到6月供需快速释放后恢复动能回落、疫情反弹、库存高企等多重因素制约;7月PMI新订单、新出口订单指数分别回落1.9、2.1个百分点至48.5%、47.4%,指向内外需双双回落。据统计局调查显示,反映市场需求不足的企业占比连续4个月上升,本月超过五成,市场需求不足是当前制造业企业面临的主要困难。

二是服务业继续保持在扩张区间,但修复速度放缓。调查的21个行业中,有16个行业商务活动指数位于扩张区间,其中航空运输、住宿、餐饮、生态保护及公共设施管理等行业高于60.0%,前期受抑制的消费需求持续释放。同时,保险、租赁及商务服务、居民服务等行业商务活动指数均有所回落,且位于收缩区间,行业市场活跃度偏弱。

三是建筑业继续扩张,建筑业景气反弹。从行业情况看,土木工程建筑业商务活动指数、新订单指数和从业人员指数分别为58.1%、51.8%和51.9%,比上月上升0.2、1.6和1.0个百分点,表明基础设施项目建设加快推进,市场需求有所回升。

四是大中小企业景气普遍下行,大、中型企业PMI分别为49.8%和48.5%,比上月下降0.4和2.8个百分点,降至临界点以下;小型企业PMI为47.9%,比上月下降0.7个百分点,仍低于临界点。

另外我们也看到,价格方面加速回落。7月原材料价格、出厂价格指数分别回落11.6、6.2个百分点,连续4个月下行,已回落至近年来低位水平,且中下游利润压力缓解;结合近期大宗价格显著下行,预计7月PPI将明显下行。这或许将有助于下游企业的盈利修复。

2022-08-06 00: 12

2022-08-05 21: 08

2022-08-05 21: 08

2022-08-05 21: 07

2022-08-05 21: 07

2022-08-05 21: 04