一周债市回顾

刘翰飞 2022-08-09 21:32

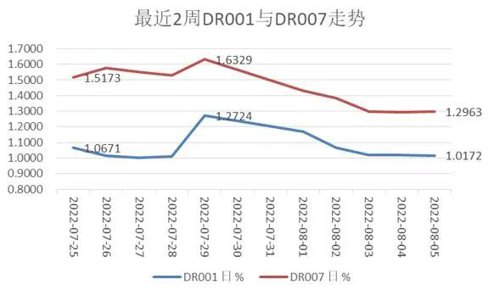

本周央行公开操作继续低量逆回购,较为谨慎和保守,银行间流动性总体宽松,主要回购利率有所下行。本周,央行上周逆回购投放资金100亿元,每日低量等量投放仅20亿元,逆回购回笼160亿元,日均回笼32亿元,全周逆回购净回笼资金60亿元,日均净回笼12亿元,央行操作较为谨慎(上周净回笼资金共120亿元)。央行已连续8个交易日逆回购20亿元的低量。下周7天期逆回购到期共计100亿元,国库定存到期400亿元。中国货币网信息显示,周四银行间质押式回购总成交额首破7万亿元,达到70,472.1亿元,为连续二日创下新高。本周银行间质押式回购成交额日均为68,360亿元,比上周增加9,211亿元。其中,R001日均成交额61,734亿元,平均占比90.3%;R007日均成交5,510亿元,平均占比8.1%。从资金利率来看,本周银行间市场流动性保持宽松,主要回购利率有所下行。具体来说:本周(8/1-8/5)资金利率,较上周(7/25-7/29)隔夜在低位,下行有限,7天大幅下行,R001/R007/DR001/DR007周均值环比下行3BP/22BP/1BP/22BP。其中:

需要注意的是,DR001本周(8/1-8/5)的后四天均回落至1.10%以下,最低收于1.0172%,一度破1%。上周三7月29日的1.0029%是2021年1月8日来的低点。本周五8月5日R007与DR007两者利差大幅走阔。本周五8月5日利差为14.05BP,而上周五7月29日利差为7.06BP。市场对隔夜跌破1%是否会引发监管关注仍存担忧,供求双方多维持在1%上方谨慎交投,保持一种微妙的平衡。 来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

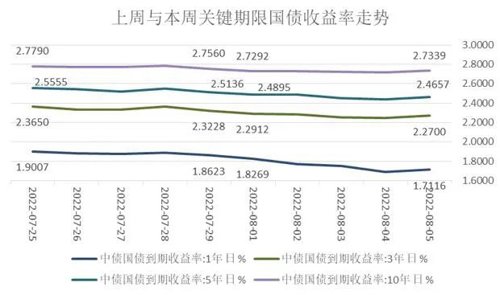

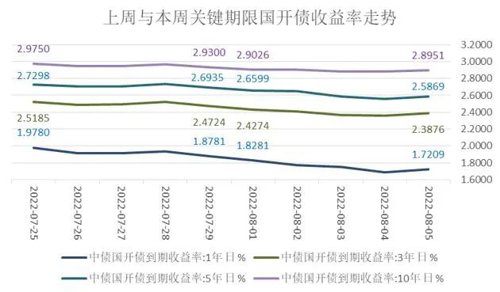

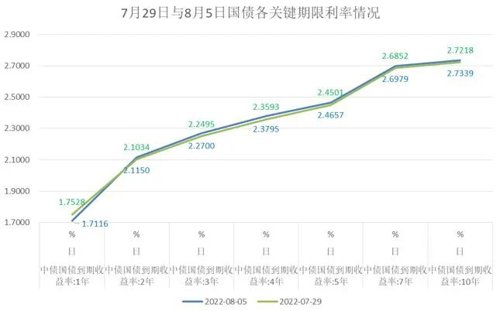

一级市场方面,本周利率债净融资额大幅提升,总体需求较好。本周新发利率债有42只,融资5,473.61亿元,总偿还量为1,477.75亿元,净融资额为3,995.86亿元,较上周大幅提升(前值为350.26亿元)。本周国债与政策性金融债招标效果较好,全场倍数均值为4.23,较上周的4.71倍有所降低;而发行价格仅有5只位于100以下,发行需求较好。二级市场方面,国债期货小幅上涨,再创阶段性新高,现券收益率普遍下行,中短端向下调整幅度更大,收益率曲线趋于陡峭。 本周国债期货小幅上涨。全周来看,10年期主力合约涨0.18%,5年期主力合约涨0.15%,2年期主力合约涨0.10%。继上周后再创阶段性新高,10年期主力合约、5年期主力合约,2年期主力合约,均创今年1月底以来收盘新高。现券收益率方面,债市整体收涨,收益率普遍下行,短债利率下行较大,中端次之,长债利率仅下行2-3BP,收益率曲线走陡。具体来看,相比于上周五7月29日,本周五8月5日1Y国债/国开债利率下行15BP/16BP至1.7116%/1.7209%,3Y国债/国开债利率下行5BP/8BP至2.2700%/2.3876%,5Y国债/国开债利率下行5BP/11BP至2.4657%/2.5869%,10Y国债/国开债利率下行2BP/3BP至2.7339%/2.8951%。 来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

来源:同花顺,九泰基金整理

国债、国开债利差均较上周走阔,均为10Y-1Y期限利差最陡。从期限利差来看,国债10Y-5Y、3Y-1Y、10Y-1Y利差均较上周走阔,分别走阔2.58BP,9.79BP,12.86BP, 10Y-1Y利差最陡。国开债同样10Y-5Y、3Y-1Y、10Y-1Y利差均较上周走阔,分别走阔7.17BP,7.24BP,12.23BP, 同样是10Y-1Y利差最陡。海外债市方面,相比上周五7月29日,截止8月5日,本周收益率以涨跌互现,其中,10Y美债收益率本周震荡上行,得益于周五大涨,最终上行16BP至2.83%;美国10年-2年期国债收益率继续倒挂中,周五倒挂至41BP,幅度在扩大。日本债市10Y期国债收益率下行4.0BP至0.1810%;德国债市10Y国债收益率下行12BP至0.79%。

一级市场方面,信用债融资环境一般。产业债净融资大幅提升,但已连续四周为负;城投债净融资有所下滑,但仍为正值。产业债净融资规模大幅提升,但连续第四周为负值。本周新发产业债149只,融资1,504.09亿元,总偿还量为1,509.57亿元,净融资额为-5.48亿元,较前一周大幅提升(前值为-971.57亿元),但仍为负值。城投债净融资额小幅下降。本周新发城投债124只,融资843.79亿元,总偿还量528.93亿元,净融资额为314.86亿元,较前一周小幅下降(前值为359.65亿元),仍维持正值。

发行利率方面:公司债AAA级主体发行利率2.87%,中期票据AAA级主体发行利率2.96%,短融AAA级主体发行利率1.86%。二级市场方面,城投与产业债收益率继续下行,信用利差收窄。产业债收益率继续下跌,3年期AA产业债收益率截至8月5日周五为3.17%,较7月29日上周五下调了8.95BP。从曲线来看,2年和4年期品种收益率下调幅度超过11BP,其余各期限品种收益率也有不同程度下调。产业债利差收窄。3年期AA产业债收益率下调8.95BP,其中无风险收益率下降8.48BP,意味着AA利差下调了0.47BP。利差进一步拆解,AAA利差下调了6.61BP,评级溢价上调6.14BP。城投债收益率同样在继续下跌,3年期AA城投债收益率截至8月5日周五为2.86%,较7月29日上周五下调9.35BP。从曲线来看,6月期和2年期品种下调超过10BP,其余品种收益率均有下调。城投债利差同样收窄。3年期AA城投债收益率下调9.35BP,其中无风险收益率下降8.48BP,意味着AA利差下降了0.87BP。利差进一步拆解,AAA利差下调0.87BP,评级溢价持平上周。本周信用债成交量小幅下降。中票成交金额2,539.67亿元,短融成交金额2,011.86亿元,本周二级信用债成交总金额为5,896.01亿元,较上周小幅下降(前值为6,365.66亿元)。

一级市场方面,本周共有3只转债上市,分别为化工行业的洁特转债,电子行业的银微转债,电气设备行业的科利转债,发行数量较上周减少2只,发行规模合计24.74亿元,较上周减少11.16亿元。科利转债上市首日收盘超过130元;洁特转债和银微转债,发行规模在5亿以内,流通盘规模较小,上市当日涨幅达25%以上。二级市场方面,本周A股涨跌分化,可转债指数小幅下跌。本周权益市场涨跌分化,科创板和创业板上涨,其他各板块普遍下跌。具体来看,科创板独领风骚,大涨6.28%,创业板上涨0.49%;沪深300与上证综指分别下跌0.32%和0.81%;全市场看,wind全A周跌幅为0.54%。本周中证转债及可交换指数较上周小幅下跌0.34%。成交量方面,本周成交4,831.18亿元,低于上周的5,326.59亿元。转债行业跌多涨少。转债行业中,周内共有8个行业上涨, 18个行业下跌,涨幅前三的行业为电子、计算机和化工,涨幅分别为4.08%、1.89%和1.62%,跌幅前三的行业为家用电器、汽车和休闲服务,跌幅分别为6.33%、3.76%和3.09%。个券方面,本周市场跌多涨少,总共426只公募可转债,151只个券上涨,271只下跌,4只收平。除了新上市的三只转债外,涨幅靠前的转债有多伦转债、蓝晓转债,涨幅在18%以上;跌幅靠前的转债有瑞鹄转债与今飞转债,周跌幅在16%以上。估值方面,从绝对价格来看,低价转债数量增加,高价转债数量有所减少。本周绝对低价转债(绝对价格小于110元)较上周增加1只,价格区间在110元-130元的转债较上周末持平,价格区间在130元-150元之间的转债数量较上周增加12只,价格区间在150元-200元之间的转债数量较上周减少5只,200元以上的转债数量较上周减少6只。整体来看,高价转债数量有所减少。全市场转股溢价率震荡上行,转股价值有所回落。从转股价值和溢价率水平来看,本周按存量债余额加权的转股价值上涨,截至本周五,全市场加权转股价值为90.43元,较上周末下跌了 1.46元。转股溢价率上行,本周末全市场加权转股溢价率45.43%,较上周末上涨1.55%。进入7月以来,全市场加权转股溢价率持续上行。

本周市场较为关注台海事件、财新中国制造业PMI、财新中国服务业PMI、中国进出口数据、美国7月Markit系列PMI、7月ISM系列PMI、美国营建支出和美国就业数据,同时关注欧佩克+部长级会议等。周一,公开市场方面,央行开展了20亿元7天期逆回购操作,当日净回笼30亿元。资金面方面,月初银行间市场回购利率普降,其中隔夜回购加权利率最新下行逾10BP至1.17%附近;七天期回购加权利率大幅下行近20BP至1.43%附近。长期资金方面,伴有发行量的全国和股份制一年期同业存单发行报价,较上日大降10BP至1.95%。当日,资金宽松提振短券买气延续高涨,中国官方及财新7月PMI数据均走弱,令经济二次探底忧虑升起,中长债也暖意融融。银行间主要利率债收益率普遍明显下行,短券表现更好收益率下行5-6BP,其中年期国债活跃券220010收益率下行2.7BP报2.7280%,创5月30日以来新低。国债期货全线收涨,10年期主力合约涨0.19%,创1月28日以来收盘新高;5年期主力合约涨0.09%,创4月7日以来收盘新高;2年期主力合约涨0.04%,创5月18日以来收盘新高。中证转债收涨0.36%,成交额为994.4亿元。“永东转2”涨20%,蓝晓转债涨超15%,中大转债涨超11%。交易所债券收盘,地产债多数下跌。“18金地07”跌超18%,“20世茂G1”跌超11%。数据方面,当日早上公布的7月财新中国制造业采购经理指数(PMI)录得50.4,低于6月1.3个百分点,虽仍位于扩张区间,显示制造业景气状况继续改善,但修复速度放缓。晚上,美国公布7月Markit制造业PMI终值为52.2,预期为52.3,前值为52.3,略不及预期,且环比下降0.1。美国7月ISM制造业PMI录得52.8,预期52,前值53,环比下降0.2,好于预期,弱于上期,其中支付价格和新单都跌入萎缩区,就业分项有所恢复。同一时间公布的建筑开支月环比-1.1%,预期0.1%,大大不及预期。数据公布后,10年美债利率触及2.60%水位,收在2.57%附近。周二,央行开展20亿元7天期逆回购操作,当日净回笼30亿元。央行逆回购持续减量,但月初干扰因素有限,资金面比周一宽松,周二资金价格延续下行,其中隔夜回购加权利率再降超10BP至1.07%附近,七天期下行超4BP至1.39%附近。长期资金方面,国有和股份制银行一年期同业存单发行报价也再刷两年新低。资金宽松提振,以及台海局势等一些地缘性政治因素引起市场普遍担忧,风险偏好下滑,避险情绪升温,权益市场大幅调整,但现券期货整体走暖,短端表现更好。银行间主要利率债收益率不同期限走势分化,长券走弱,上行0.2-0.35BP,中短券走强收益率下行2-6BP;国债期货小幅收涨,10年期主力合约涨0.07%,5年期主力合约涨0.09%,2年期主力合约涨0.08%,再创最近以来的阶段性高点;中证转债收跌0.66%,成交额为1010亿元。银微转债涨超28%,洁特转债涨超25%,胜蓝转债、城市转债、美力转债、盘龙转债跌超8%。交易所债券收盘,地产债涨跌互现。“20世茂G1”涨超13%,“18金地04”跌超21%,“21金地01”跌超18%,“18龙控05”跌超17%。此外,“PR渤海02”跌超12%,“20遵桥02”跌7%,“22申证01”跌6%。周三,早上公布的7月财新中国服务业PMI为55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创下2021年5月以来新高,数据表明疫情形势向好,服务业景气度加速修复。财新中国服务业PMI走势与国家统计局公布的走势并不一致。这反映当前服务业企业的景气程度仍然存在不同行业不同企业规模间存在差异。当日,央行开展20亿元7天期逆回购操作,完全对冲到期量。周三银行间市场资金面仍然宽松无虞,主要回购利率进一步走低,其中隔夜回购加权利率下行约5BP至1.02%左右,再度来到1%关口附近,七天期下行逾8BP至1.3%附近。资金宽松环境下,加之台海局势持续升温,大陆方面对台湾的进口和出口纷纷作出限制,引发了市场对于经济增速的进一步担忧,避险情绪不减,国债期货震荡攀升小幅收涨,10年期主力合约涨0.07%,5年期主力合约涨0.11%,2年期主力合约涨0.08%,5年期表现最好;银行间主要利率债收益率普遍下行,中短券延续强势收益率下行4-6BP。中证转债收跌0.47%,成交额为1035亿元。科利转债涨超33%,金轮转债涨超13%;联诚转债跌超14%,雷迪转债跌超10%。交易所债券收盘,地产债多数下跌。“19中金05”跌超49%,“18富力10”跌超46%,“20时代05”跌超10%,但“18龙控05”涨超16%,“20龙控01”涨超12%。周四,央行开展20亿元7天期逆回购操作,完全对冲到期量。资金面方面,周四银行间资金面延续宽松格局,主要回购利率延续下行,隔夜回购加权利率维持在1.02%附近。当日,现券期货早盘一度延续暖势,中短端利率债收益率一度下行3-4BP;午后止盈盘涌现,国债期货午后震荡走弱小幅收跌,10年期主力合约跌0.05%,5年期主力合约跌0.06%,2年期主力合约跌0.04%,银行间主要利率债长券收益率一度转为上行,中短券收益率降幅明显收窄,尾盘情绪又略好转,长券收益率略下行,中短券收益率降幅扩大至3BP左右。中证转债收涨0.19%,成交额为948.21亿元。中大转债、天康转债涨超11%;金轮转债跌超8%。交易所债券收盘,地产债涨跌不一。“21碧地02”涨超43%,“21碧地03”涨超38%,“18富力10”涨25%,“20时代05”涨超11%;“21融创01”跌超20%,“19远洋02”跌超16%,“21远洋01”跌近16%,“20融创03”跌超14%。此外,“20远资01”跌近28%,“19中金03”跌超8%。周五,公开市场方面,央行逆回购继续20亿元低量,当日完全对冲到期量。周五银行间资金面延续宽松格局,主要回购利率变动不大,隔夜质押式回购加权利率维持在1.01%附近(1.0172%),七天质押式回购加权利率维持在1.30%附近(1.2963%);长期资金方面,全国和主要股份制银行一年期同业存单最新报价从1.82%,1.87%不等,较上日的1.85%,1.88%实际水平有涨有跌,变动趋势暂不明显。周五,债市连续多日走强后止盈压力增大,现券期货均走弱,5年期利率债调整幅度最大。银行间主要利率债收益率普遍上行,5年期上行幅度最大收益率上行3-4BP;国债期货震荡走弱全线收跌,10年期主力合约跌0.09%,5年期主力合约跌0.07%,2年期主力合约跌0.04%。中证转债收涨0.25%,成交额为843.7亿元。多伦转债涨超13%,中大转债跌超14%,瑞鹄转债跌超10%。 交易所债券收盘,地产债多数下跌。“15远洋05”跌超21%,“21碧地02”跌20%,“15远洋03”跌超18%,“21龙控03”跌超15%,“21宝龙01”跌超14%;“19碧地02”涨10%。当地时间周五,美国劳工部公布的最新数据显示,美国7月季调后非农就业人口增长52.8万人,远高于市场预期的25万人,并且6月非农还从37.2万人上修至39.8万人。另外,7月失业率也超预期环比下跌0.1个百分点至3.5%,创2020年2月(新冠疫情爆发)以来新低。不过7月就业参与率小幅走低0.1个百分点至62.1%,是报告中少有的、不如预期的数据。报告还显示,美国7月平均每周工时从34.5小幅上涨至34.6;平均时薪环比上升0.5%,高于市场预期和6月报告中的0.3%;平均时薪同比上升5.2%,高于市场预期的4.9%和6月的5.1%。周日,海关总署公布,今年前7个月,我国外贸进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,同比增长14.7%;进口10.23万亿元,同比增长5.3%。7月份,我国进出口总值3.81万亿元,增长16.6%。其中,出口2.25万亿元,增长23.9%;进口1.56万亿元,增长7.4%;贸易顺差6826.9亿元,扩大90.9%。按美元计价,7月份我国进出口总值5646.6亿美元,增长11%。其中,出口3329.6亿美元,增长18%;进口2317亿美元,增长2.3%;贸易顺差1012.6亿美元,扩大81.5%。(1)能源与粮食方面:欧佩克与非欧佩克产油国3日举行第31次部长级会议,决定今年9月小幅增产,将该月的月度产量日均上调10万桶。市场估计,微薄的增量显然不足以改变供给不足的局面。与此同时,欧洲能源危机继续演绎,保加利亚与俄罗斯就恢复天然气供应开启谈判,北溪1管道恢复供气仍有变数,德国普通家庭年均天然气费用上涨184%;俄罗斯、乌克兰、土耳其与联合国签署粮食出口协议,“粮食走廊”已经在乌克兰港口的出入口开始运作。总体而言,石油增产有限,变数较大,欧洲天然气恢复随时面临减少供气,四方达成的粮食出口协议开始运作,能源与粮食价格依然存在变数。(2)地缘政治方面,洛佩西窜访亚洲新加坡韩日等各国,期间,不顾我国坚决反对,8月2日晚间窜访我国台湾省。中方作出一系列声明和坚决回应,这是理性的。此事是由美国无理行动导致的地缘政治紧张,使得避险情绪有所上升。俄乌冲突没有缓和迹象,只是关注度有所下降,随时成为市场风险点。(3)经济数据方面,美国6月核心PCE同比升4.8%,继续走高;美国7月Markit制造业PMI终值为52.2,预期为52.3,前值为52.3,略不及预期,且环比下降0.1。美国7月ISM制造业PMI录得52.8,预期52,前值53,环比下降0.2,好于预期,弱于上期,其中支付价格和新单都跌入萎缩区,就业分项有所恢复。美国7月建筑开支月环比-1.1%,预期0.1%,大大不及预期。而周五公布的非农数据表现强劲,7月季调后非农就业人口增加52.8万人,大超预期,创今年2月以来最大增幅;3.5%的失业率,环比下降,好于预期,也创下2020年2月以来的新低。有增无减的通胀压力和强劲的就业表现也使后续加息的可能性上升。欧洲方面情况类似,7月制造业PMI和服务业PMI均有所改善,但欧元区6月PPI同比上升35.8%,略高于预期。受此影响,市场对9月欧央行继续加息50BP的“预期”也有所升温。(4)政策方面,本周英国央行宣布加息50个基点至1.75%,创下27年来最大加息幅度。(5)美债表现:截止8月5日周五,由于美债在周五交易日大反弹,10年期美债收益率较上周五7月29日,上行16BP至2.83%,但2年-10年期美债收益率持续倒挂,且利差走阔,衰退预期依然持续。海外方面,维持之前观点,地缘政治方面,欧洲通胀高企、能源、粮食等核心问题,短期内没有有效解决方案,欧佩克+石油增产计划,“粮食走廊”运作,有助于缓解部分问题,但都是外部的重大不确定性所在。目前美国债券市场在交易通胀和交易衰退中摇摆,最近更多进行的是阶段性的交易定价衰退,整个7月美债以交易衰退为主,10年期美债收益率未冲前期高点3.5%,最高仅仅突破3.0%。上周五公布的美国就业和工资(时薪)数据,总体依然非常强劲,周五美债对此已作出反应,大幅反弹,本周不排除有继续反弹的可能。下周最需要关注的美国CPI与PPI数据。当然,美债收益率对国内利率债市场的影响是间接的,也相对有限。(2)经济基本面与数据方面,继上周公布官方PMI低于荣枯线之后,本周公布的7月财新制造业PMI为50.4,低于6月1.3个百分点,虽仍位于扩张区间,显示制造业景气状况继续改善,但修复速度放缓。7月财新中国服务业PMI为55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创下2021年5月以来新高,数据表明疫情形势向好,服务业景气度有修复。周日海关总署数据显示,7月份,我国出口3329.6亿美元,增长18%;进口2317亿美元,增长2.3%;贸易顺差1012.6亿美元,扩大81.5%。进出口数据依然超预期亮眼,我国外贸韧性还在。(3)资金面方面,央行全周20亿元低量逆回购,但资金面泛滥式宽松,各个期限品种加权利率继续下行,隔夜回购利率再次逼近1%关口。银行间质押式回购总成交额首破7万亿元,创下新高。央行有控制杠杆套利的动机,尽管短期内央行呵护资金面的态度大概率不会转变,但是债市加杠杆套利行为仍需谨慎。(4)房地产行业方面,市场对房地产行业尤其关注,一方面是其重要的经济比重与产业链地位,另一方面是因为其是涉及民生大事。从一级土拍来看,根据克而瑞数据,百强房企投资中四成左右停滞,拿地以国企央企占主导,即便是核心城市火热地块带动整体土拍有所回暖,但拿地依旧是央国平等老面孔,民企持续“隐身”。二级销售方面,从券商机构跟踪的31城商品房销售数据来看,7月第四周房地产销售面积环比上升16.33%,前值0.72%。不过结构分化明显,一线城市略有下滑,二线城市明显上升,三四线城市继续改善。政策方面,郑州出台了房地产纾困基金设立运作方案出台,暂定规模100亿;中国华融也与阳光城的母公司阳光集团签署《纾困重组框架协议》并召开纾困战略合作会议,边际利好。(5)疫情方面,三亚、义乌、伊犁等地疫情重启,暂未在全国蔓延,但涉及重要旅游目的地和制造业生产基地,难免影响交易情绪。目前,10年期国债估值处于低位,分位数为7.1%,相比之下,美国10年期国债估值仍然处于较高位置,分位数为84.9%。上周中美利差结束本轮4月13日开始出现,4月28日开始连续接近2个月的倒挂,由负转正,但截至本周五8月5日,中美10年期国债收益率再次倒挂为-9.61BP,而上周五7月29日为8.60BP。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。