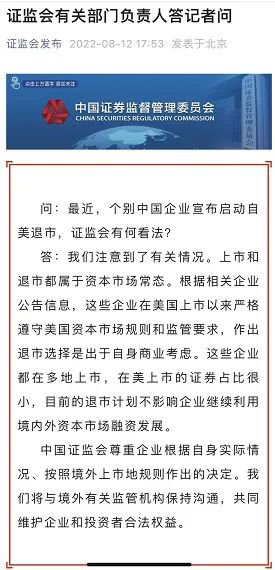

上周五,五家央企中概股相继发布公告,拟自愿将美国存托股从纽交所退市。

随后,中国证监会表示:

//

上市和退市均属于资本市场常态。

会尊重企业根据自身实际情况、按照境外上市地规则做出决定,且证监会将与境外有关监管机构保持沟通,共同维护企业和投资者合法权益。

截图来源:证监会发布

对很多小伙伴来讲,美股或许很遥远。但这次从美股退市的五家企业可谓家喻户晓,是能源、保险的行业巨头。它们同一时间宣告从美股自愿退市,引起广泛关注。

今天我们就来看看,事情的来龙去脉。

01

五公司在美发售的,不是普通股

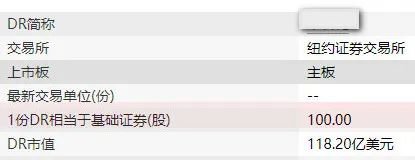

首先,这五家公司在美股发售的不是普通股票,而是ADR。

什么是ADR?

DR全称Depository Receipts,即存托凭证,起源于美国。是指在本国国内资本市场发行的、代表海外上市公司股份的凭证。

DR按发行或交易地点不同,被冠以不同的名称,美国(America)的存托凭证就叫ADR。

也就是在美国市场发行的,代表海外上市公司股份的凭证,而不是股票。

某中概股ADR资料

//

数据来源:Wind

ADR和普通股票之间,会有一个兑换比例。

可能是1:1,就是1份ADR相当于1股基础股股票;也可能不是1:1,比如下图所示。

某中概股ADR和普通股票之间的兑换比例

//

数据来源:Wind

根据美国证监会规定,注册地在海外的公司不能在美国直接上市,因此很多企业都采用ADR的方式上市。国内企业很多采用了ADR模式在美国上市。

02

五家企业从美股退市在预期内

国泰君安指出,此次摘牌的5家中概股企业本身就在“确定摘牌名单”中,从美股退市基本属于预期内的,影响整体可控。

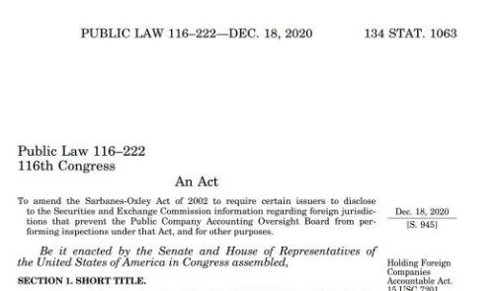

“确定摘牌名单”源自美国2020年底通过的《外国公司问责法》。

这份法案要求在美上市的外国公司,必须向美国证监会(SEC)提交文件,要求这些企业遵守美国上市公司会计师监督委员会(PCAOB)的审计标准。

如果无法满足PCAOB的审计要求,相关上市公司将被纳入“预摘牌名单”。

列入“预摘牌名单”后,相关公司要在15天限期内,向SEC证明自己不具备被摘牌的条件,否则就会转入“确定摘牌名单”。

列入“确定摘牌名单”后,如果该公司连续三年未能提交PCAOB所要求的报告,SEC可将其从交易所摘牌、退市。

//

简单来说,美国想要通过《外国公司问责法案》,绕开国际证监合作框架和机制,单方面就审计报告质量及底稿质量控制等实行直接“落地”监管。

对于中国公司来说,如果聘请国内会计师事务所作审计,那么就必须老老实实把底稿拿出来,给美国全面审查;否则,就需要找美国或者美国认可的会计师事务所。

《外国公司问责法案》封面

2022年3月8日,首批“预摘牌名单”出炉,5家中概股上榜。

截至今年7月29日,已有159家中概股被列入“预摘牌名单”。公司数量占全部在美中概股近60%,市值占比超过90%。

其中有153家因无法在限期内,证明不具备摘牌条件,被转入“确定摘牌名单”。若连续三年无法提供PCAOB所要求的报告,面临退市危险。

中金公司指出,根据《外国公司问责法》以及SEC随后出台的执行细则,在美股上市的外国公司需要:

1)提交审计底稿,若连续三年无法提供,或将面临退市风险;

2)披露其与外国政府之间的关系,并证明其没有被外国政府所有或控制。

这次拟从美股退市的五家企业作为能源、保险的国企巨头,除了与其他中概股公司一样,面临审计底稿的问题外,更难以满足第二点要求,宣布从美股退市也在意料之中。

五家企业从美股退市后,ADR持有人怎么办?

国泰君安指出,从美股退市后,这五家企业的ADR投资者可通过存托银行自由转换成H股,影响整体可控。

03

中概股在全球现状

中概股曾经辉煌过。

根据中信建投统计,截至2022年7月29日,境外上市的中资企业共1594家,总市值达46.7万亿元,占中国全部上市公司市值的34.55%,力量不容小觑。

中国上市公司全球分布情况

数据来源:Wind、中信建投

其中,香港与美国为首选上市地,中概股企业数量分别为1216家和281家,市值分别为35.6万亿元和8.8万亿元,占全球中概股总市值比分别为76%和19%。

此外,约193家境外上市中国企业选择双重上市,总市值达31.0万亿元。

中信建投总结了在美中概股企业特点:

//

70%的公司集中在纳斯达克市场。

市值分化明显,市值小于10亿元的公司占比为56%(157家)、市值超过200亿元的公司仅占14%(40家)。

以新经济企业为主,占比超80%(226家)。

今年以来受美国《外国公司问责法案》等多因素影响,中概股股价大幅波动,市值缩水严重,已从去年峰值18.1万亿元跌至8.8万亿元,形成“中概股危机”。

04

五家企业美股退市的影响

直接影响:象征意义或更大

这次国企集体宣布,拟从美股退市基本符合预期,象征意义或大于实质。

原因如下:

A、主上市地在香港。

与多数主上市地在美国的中资民营股不同,多数国企主上市地均是在香港,然后将在香港上市的股份作为ADR挂牌交易。因此,这些公司即便从美退市,也不影响其港股原本的上市状态。

B、在美存托股份和成交量基本可以忽略。

与成交主要在美国的中资民营股不同,上述国企在美国存托的股份都非常小、成交也不活跃。

以本次公告将从美股退市的某大型寿企为例,Bloomberg数据显示,其ADR只占公司整体股份的0.5%左右。其他几家公告的公司,ADR占总股数比例也基本在1%以下。

因此即便从美国退市,对于其成交和港股市场流动性也影响有限。

不过,短期情绪上的冲击可能难以完全避免。

间接影响:

加大对主上市地在美国的中概股的担忧

从上市地位还是成交来看,5家国企退市的直接影响都相对有限,但会加大市场对于主上市地在美国的中概股的担忧。

对于很多进入“预摘录名单”的企业而言,由于其主上市地和主要成交都在美国,因此如果退市的话,对其自身成交和港股流动性的影响都可能更大。

因此,未来中美监管合作走向将成为关键。

美国退市公司的“后路”何在?

中金公司认为,外部不确定性将促使更多符合条件中概股回港。

同时,港交所持续优化其上市制度,也将为更多中概股回归和转为主要上市地位提供便利。

因此,中概股回归港股并转为主要上市或成为主流选择。

从短期看,中概股回归对港股或有流动性和情绪扰动,将会对港股本就不非常充裕的流动性造成一定影响。

但从中长期看,更多中概股公司的回归有助于进一步优化港股市场的结构,吸引资金沉淀,进而形成优质公司和资金的正反馈。

此外,预计港股或将部分替代美股,成为中国创新企业的首选融资地之一。

主要参考资料:

中金公司《中概股追踪:国企在美退市的含义与影响——主题策略》20220814

中信建投《央企密集公告自愿从美退市, 中美审计谈判博弈进入关键期》20220813

国泰君安《5家企业同步宣布美股退市,打新收益持续上行》20220815

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-08-15 18: 11

2022-08-15 18: 10

2022-08-15 18: 10

2022-08-15 18: 09

2022-08-15 18: 07

2022-08-15 18: 05