周勇 2022-08-24 20:51

光伏指数从今年4月底部反弹上来,涨近75%,在这波赛道领涨的行情里一骑绝尘,眼看就要成为贯穿今年的主线,谁料偏偏在这时候搞起了内卷,上周五一根阴线插下去,光伏指数连着低迷了两天,今天又被大盘拽着狠狠跌了一跤。

有些投资者看不懂了,到底闹哪样啊?光伏还行不行啊?所以今天我来聊聊光伏赛道。

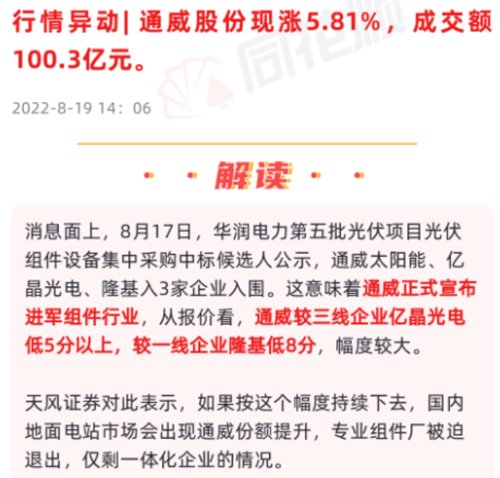

上周五华润电力公布了第五批光伏组件集采中标候选人,根据招标公告,本次集采项目第一中标候选人是通威太阳能,投标单价为1.942元/瓦,比另外两家入围企业的报价低5分多钱。不出意外的话,通威这次可以独揽央企集采大单。说直白点,这是通威宣布进军组件业务,一枪打响价格战,光伏内卷就此拉开序幕。可能有人没看懂其中门道,简单解释下,通威的主业是做硅料的,也就是光伏产业链的上游,专门生产硅料、硅片卖给下游的组件厂商,而原本的下游组件厂商基本没有上游硅料的布局,原材料大部分靠外采,也就不具备价格优势。但通威凭借自己上游丰厚的利润空间,随随便便就开出了竞争对手想都不敢想的报价,这不仅是抢组件厂的饭碗,还要砸人家的锅。市场对这件事的看法已经表现在了指数上,光伏指数连续低迷,说明市场将这个消息解读为利空。就光伏产业整体布局来说,这波内卷有可能让光伏行业从产业上下游协同,逐渐向一体化企业的方向发展。而在这个进程中,原本专注中下游环节的厂商由于议价能力薄弱,面对神仙打架,最后只能黯然离场。所以从表面上看,这对光伏行业确实是利空,特别是中游的组件环节,本来就因为硅料成本大涨,利润被挤压得厉害,日子不好过,如今通威赚完上游的钱,又跑来中游分一杯羹,价格战一旦开启,为了市场份额组件厂还得让利,真是半点活路不给留。但如果从深层的基本面来看,这件事对光伏的影响其实并不大。一方面,目前光伏行业有两个方向,一是集中式光伏,就是大沙漠里建一大片连体的太阳能吸阳板,另一个是分布式光伏,像太阳能屋顶那种。通威目前主要进军的是集中式组件,而低价的集中式光伏组件并不是组件业务盈利的关键领域,关键还是在分布式和海外市场这块,海外市场以分布式光伏为主,所以通威这次仅仅是在蛋糕边上沾了一点奶油,对于出口欧洲的分布式光伏企业来说,影响微乎其微。另一方面,对于一线组件大厂隆基、天合、晶澳、晶科来说,影响也不大,这四家就占了组件80%的市场份额,通威一个新入场的玩家,在国外又没有什么品牌效应,只能在窝里打打价格战,抢点市场份额,这还得看自己组件的产能情况。所以通威根本卷不动一线大厂,最多欺负下二三线小弟。从光伏产业整体来看,我觉得光伏的确定性在未来一到两年都不会改变。在碳中和的大背景下,新能源就是政策的宠儿,光伏作为新能源的重要分支,未来发展前景广阔。光伏装机量2022-2023年的需求分别是250GW、350GW,预计到2025年可能达到500-600GW,到2030年甚至有望超过1000GW。以这种成长速度来说,目前的扩产都会被未来高成长消化掉,目前的估值也会被成长带来的业绩消化掉。光伏市场的主要矛盾不是竞争内卷,而是供需不平衡,现在是供给少需求多,压根不具备打价格战的基础,光伏电价只会持续上涨。而且今年欧洲能源危机,能源涨价刺激欧洲需求爆发,光伏电价水涨船高。另外,三四季度硅料产能会逐步释放,价格有望回调,彼时行业又会进入旺季。所以在我看来,光伏产业的短期回调只是充分上涨后的技术面需要,基本面并没有发生变化,依然具备投资价值。从细分领域来看,光伏产业链的上游是硅料、硅片;中游包括光伏电池、光伏组件;下游是光伏应用系统,包括逆变器、光伏电站运营商。上游的硅料价格从去年以来就一直居高不下,所以上游的硅料供应商诸如通威才能赚得盆满钵满。但从今年三四季度开始,硅料会逐步释放产能,价格有可能迎来回调,上游硅料企业的利润增速会受到影响。中游的电池片是技术替代的核心所在,行业壁垒较高,去年因为硅料成本太高业绩比较惨淡,但今年受益于原材料降价预期,加上下游需求旺盛,业绩迎来拐点,最近电池新技术涨势喜人,像HJT电池、TOPCON电池这些都成了香饽饽。组件被通威一搅和,二三线厂子更没利润了,虽然我觉得对组件整个领域来说没什么大影响,但短期看市场给它判了死刑,利空效应仍在,需要谨慎。下游的逆变器涨了太多,估值过高,风险大,也需要谨慎。这波最受益就是光伏发电运营商,一方面是中游价格战让成本降低,直接利好,同时上游硅料价格下降后,利润也会更多流向中下游;另一发面,光伏电价上升,需求增加,也让光伏发电运营商利润大增。综上,我看好光伏产业,尤其是受益于成本下降的中游硅片和电池片,以及下游绿电运营商。不过光伏的风险也是有的,光伏赛道已经吸纳了较多的存量资金,还有一些后知后觉涌进来的增量资金,行业毕竟容量有限,叠加前期上涨过多,积累了一批获利筹码,这让整个板块的波动性增加,对于利空消息的负反馈放大。如果目前持有光伏,中线投资波动会大些,但景气度依然偏高位,可以继续持有;如果目前持有且盈利,可以先赎回一部分落袋为安;对于想要入局的朋友,风险承受能力较低的投资者暂时观望,如果风险承受能力高,可以打一部分底仓。至于关注的方向,一是以新技术为代表的有快速放量预期的细分方向,比如硅片、电池片;二是产业链由于价格变动而造成的盈利的转移,也就是下游的光伏电站。这两个细分领域有专门配置的主动型基金,需要的朋友可以后台私信“光伏”领取。

从近10年看,FED溢价为3.14%。该指标过去十年均值为2.47%,当下市场处于过去10年中性位,性价比中性,适合平配权益和固收。