市场回顾

本周(8/22-8/26)A股市场震荡下行,沪市盘中破3200,创业板周三放量大跌。前期的赛道板块遭重创,创业板受锂电、光伏巨头等拖累,大幅调整。虽然本周意外降息,流动性充裕,但前期相对景气赛道股,集体表现不佳。投资者对后市经济运行较为悲观,市场情绪直降冰点。

周一,沪深股指震荡走升,创业板指收复上日失地。热门赛道依然表现积极,资源股表现优异。板块方面,锂矿板块表现出众,煤炭、海运、汽车、化肥农药、维生素、纯碱、餐饮旅游、文化传媒、养殖、钢铁板块造好。风电、半导体、券商、培育钻石板块调整,光伏全天震荡调整,市场轮动较快,有切换价值的影子。港股方面,恒指大幅低开,随后震荡上行午前转涨,午后再度下行。清洁能源、消费电子股跌幅居前,有色、地产股走强。

周二,上证指数全天窄幅震荡,板块略显分化,北向资金单边净流出。创业板指一度收复2800关口。板块方面,光伏板块明显回暖,油气、储能、充电桩、特高压、煤炭、电力、海运、维生素板块造好。锂矿、CRO、白酒、建材、地产、汽车板块调整。港股方面,恒指小幅低开后短暂转涨,随后弱势震荡下行午后探底,尾盘跌幅有所收窄。恒生指数盘中刷新逾3个月低位。汽车、医药股跌幅居前,能源、教育股上涨。

周三,市场高开低走,全天弱势,呈单边下跌。上证指数盘中一度跌破3200点整数关口,创业板指失守2700。前期热门赛道,如新能源车、锂电池、半导体、机器人、消费电子题材等全军覆没。三大股指创3个月最大单日跌幅,北向资金实际净卖出66.15亿元。板块方面,汽车,机器人,消费电子大跌。港股方面,恒指低开低走全天弱势震荡,三大指数均录得三连跌。汽车、科网、地产、医药股跌幅居前。

周四,市场弱势整理,沪指午后在金融、能源等价值股带领下探底回升;由于光伏、半导体、锂电池等热门赛道股连续回调,创业板指受累全天弱势,仅在尾盘有所回抽。板块方面,新旧能源跷跷板效应显著,受欧气站上300欧元提振,石油、油运、航运港口、煤炭强势向上。基建,券商近期反复活跃,农业股受生猪期货价格上涨提振。港股方面,港股早间因八号球休市,午后恢复交易,三大指数高开高走大幅收涨。科技、能源、消费股涨幅居前。能源股方面,煤炭、油气股普遍强势。

周五,沪指冲高回落,创业板指低开后弱势震荡;午后三大指数逐步下行,创业板指跌幅到达1%,录得三连阴。板块方面,氢能源概念爆发,文化传媒大涨,乳品饮料走高,锂矿股回暖。机器人概念深度回调。资金持续撤离新能源赛道。港股方面,恒指延续昨日涨势大幅高开,盘初整理后震荡回落,尾盘上行基本恢复盘初涨幅。医药、消费、光伏股涨幅居前。

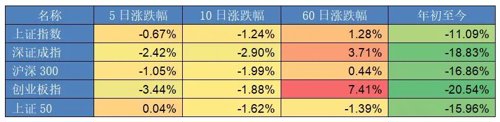

数据来源:Wind 截至2022年8月26日

市场简评

本周A股市场震荡下跌,价值成长风格有切换痕迹,新老能源跷跷板之争显著。煤炭板块本周表现再次上演强势回归,涨6.52%。电子板块,本周跌幅5.95%。

本周煤炭板块涨幅第一。中庚基金认为,煤炭板块上涨,核心是商品价格持续向上,动力煤及化工煤持续上扬。叠加海外市场欧气站上300欧元,石油价格始终处于高位。传统电煤需求旺盛,煤炭公司估值低。短期无论业绩、估值、现金流指标都十分优秀,给予市场的确定性非常强。

本周电子跌幅较大。中庚基金认为,某非上市公司行业“意见领袖”的寒冬论述,引得市场情绪上跌入短期冰点,市场对行业景气度预期产生分歧。投资者出于避险考虑,暂时回避。而行业基本面上,仍然缺乏回暖的迹象。目前还需耐心等待估值调整到位,基本面企稳,才有新的入场机会。

重要事件解读

宏观信息及重要经济数据

1. 8月22日,央行超预期降息,1年期贷款市场报价利率(LPR)为3.65%,较上期下降5个基点;5年期以上LPR为4.30%,较上期下降15个基点。此次本月LPR再次出现非对称下降,其中5年期以上LPR下降15个基点略超市场预期,同时也是自5月下降15个基点后的再次大幅度下降。业内专家表示,5年期以上LPR大幅下降将有利于降低购房者成本,其与支持房地产企业融资等措施形成组合拳,对于稳定房地产市场具有积极意义。

2. 中国7月CPI同比上涨2.7%,其中,城市上涨2.6%,农村上涨3.0%;食品价格上涨6.3%,非食品价格上涨1.9%;消费品价格上涨4.0%,服务价格上涨0.7%。国家发改委表示,中国1-7月CPI累计同比上涨1.8%,7月同比上涨2.7%,远低于美欧等主要经济体和多数新兴市场国家水平。

2022-08-26 22: 57

2022-08-26 21: 47

2022-08-26 21: 47

2022-08-26 19: 09

2022-08-26 19: 08

2022-08-26 19: 08